Zbláznil se už (definitivně) akciový trh?

Americké akcie mají za sebou nejlepší kalendářní měsíc za více než třicet let, to asi víte. Americká ekonomika má za sebou jeden z nejhorších měsíců v historii, to vám nejspíše také neuniklo. Překvapení?

Skvělý výkon akcií v měsíci, kdy americký trh práce ztratil desítky milionů pozic. Jak je to možné? Je to nějaká (další) manipulace trhu ze strany Fedu? Zbláznili se tradeři? Nebo snad všechno dohromady? Možná hraje roli vše, možná se ale nabízí prozaičtější vysvětlení.

Akciový trh se snaží hledět vpřed. Zatímco média referují o tom, co se děje - a ekonomika mnoho důvodů k pozitivním zprávám v dubnu nevygenerovala, jen co je pravda -, akcioví investoři (a spekulanti) se snaží odhadnout, jak se situace bude vyvíjet v dalších týdnech, měsících a kvartálech.

Pohyby cen na akciovém trhu jsou v podstatě výsledkem množství různých odhadů dalšího vývoje. Pan Trh, jak se tomu zmatku někdy přezdívá, je vlastně takový pán s bipolární poruchou, který neustále vykřikuje, co si myslí. Má pravdu, a jakmile změní názor, má ji opět. Komu by se to nelíbilo.

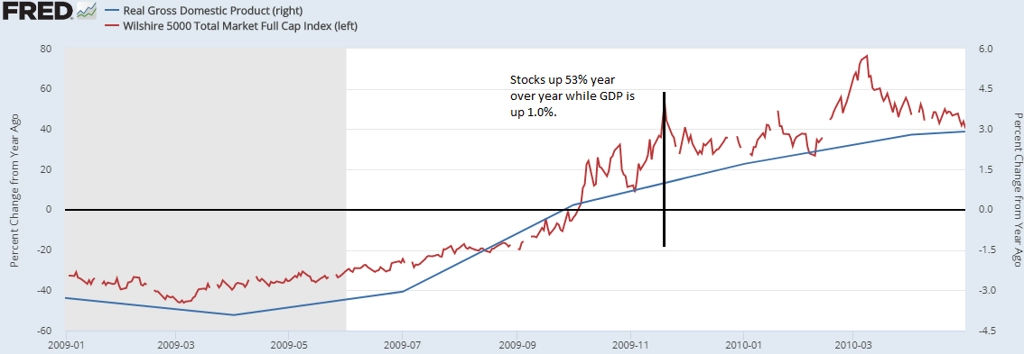

V závěru poslední velké finanční krize, v listopadu 2009, měly za sebou americké akcie meziroční posílení o 53 %, zatímco americký HDP rostl jen skromně. Trh zkrátka již předvídal roky dalšího růstu hospodářství, tehdy (jak nyní víme) správně. Ceny akcií tehdy zkrátka již odrážely to, co se teprve v ekonomice chystalo.

V současnosti sledujeme, jak drsně pandemie koronaviru dopadá na zisky firem. A právě ziskovost firem vždy byla a bude pilířem vývoje cen akcií. Lze přijít na řadu definic a rovnic, firemní zisky si ale můžeme představit následovně (jde o Kalecki-Levyho model):

Zisk firem = investice + dividendy a zpětné odkupy akcií - úspory domácností - úspory vlády - úspory ve zbytku světa

Není složité si uvědomit, jak který člen rovnice v následujících měsících bude působit. Investice firem podle očekávání klesnou, stejně tak dividendy a zpětné odkupy, zato domácnosti budou mít tendenci více šetřit. Velkou podporou by měly být úspory vlády se záporným znaménkem, od americké vlády (a nejen té) se totiž čekají masivní balíky peněz dodávané do ekonomiky.

A akciový trh jako celek zpravidla umí celkem dobře počítat. Očekávaný deficit amerického rozpočtu v letošním roce odpovídá sám o sobě zhruba třem čtvrtinám objemu ostatních členů rovnice v roce loňském. Fiskální podpora zkrátka letos bude bezprecedentní.

Dubnové oživení na akciovém trhu se ve světle uvedeného již nejeví tak bláznivě. Trh zkrátka vyhlíží pozitivní dopady velkého utrácení vlády a věří, že jím může být vyvážen pokles ostatních složek ziskovosti firem. A aby dostál své pověsti indikátoru vývoje ekonomiky, svým růstem akciový trh anticipuje oživení právě těchto ostatních členů ziskové rovnice.

Nezdá se tedy, že by bylo správné růst cen akcií v uplynulých týdnech vykládat jako manipulaci trhu ze strany Fedu. Trh ani není odtržený od ekonomické reality. Není to zkrátka tak, že by si tradeři užívali rekordní propady zaměstnanosti nebo tisíce lidí, kteří zemřeli v souvislosti s nákazou koronavirem. Jestli někdo neumí dlouhodobě šetřit, jsou to americké domácnosti, a tak lze čekat, že vládní podpora skrze peněženky Američanů doputuje do ekonomiky, a tedy do zisků firem. Akciový trh není hloupý a tyto mechanismy chápe a počítá s nimi.

Zdroj: Pragmatic Capitalism

Aktuality