Burzovní kalendář (28. 3. - 1. 4. 2016)

Poslední březnový týden bude v Evropě kvůli Velikonočnímu pondělí opět o jeden den kratší, v USA se již bude obchodovat standardně. Investoři budou vyhodnocovat důležitá makrodata, nejvíce pozornosti by na sebe měly strhnout páteční údaje z amerického trhu práce a zvýšený zájem by měly vyvolat rovněž zveřejnění zápisu z posledního zasedání ECB a v ČR zasedání ČNB. Na pražské burze ještě v úterý tabáková společnost Philip Morris ČR odtajní hospodářské výsledky za loňský rok.

Ohlédnutí

Uplynulý obchodní týden byl v Evropě i Spojených státech o jeden den kratší. Od pondělí do čtvrtka obchodování probíhalo normálně, na Velký pátek ale burzy zůstaly zavřené.

Jinak poměrně poklidný týden v úterý narušily teroristické útoky v Bruselu. Cílem sebevražedných atentátníků se staly letiště Zaventem a stanice metra Maalbeek. O život přišly více než tři desítky lidí, zraněno bylo dalších zhruba 200 osob. Útoky se odehrály poté, co v pátek 18. března bruselské bezpečnostní síly zadržely Salaha Abdeslama, jednoho ze spolupachatelů loňských teroristických útoků v Paříži. Belgie po explozích zvýšila varování před teroristickými útoky na čtvrtý, tedy nejvyšší stupeň.

V sobotu belgická policie podle deníku Le Soir zatkla třetího muže, který doprovázel dva atentátníky v hale letiště Zaventem. Byl jím údajně novinář na volné noze Fayçal Cheffou, kterého prý belgické tajné služby již delší dobu sledovaly kvůli podezření z verbování džihádistů. V pondělí ale policie Cheffoua propustila a uvedla, že nemá důkazy, že se jedná o muže, kterého na letišti zachytila bezpečnostní kamera. V Cheffouově bytě se při domovní prohlídce nenašly žádné výbušniny ani střelné zbraně.

"Zkrácený obchodní týden byl podle očekávání bez výraznějších ekonomických informací. Trhy reagovaly na pohyb cen ropy a také na komentáře některých členů americké centrální banky," popsal po konci čtvrtečního obchodování vývoj na trzích analytik z J&T Banky Milan Vaníček.

Prezident richmondské pobočky Fedu Jeffrey Lacker hned v pondělí řekl, že je přesvědčený, že se tempo růstu spotřebitelských cen ve Spojených státech bude postupně zvyšovat a inflace se bude přibližovat 2% cíli centrální banky. "Celkový vývoj podle mě naznačuje, že inflační očekávání zůstávají pevně zakotvená," řekl Lacker na konferenci centrálních bankéřů v Paříži.

Šéf chicagské pobočky Fedu Charles Evans v úterý zopakoval, že letos očekává dvojí zvýšení základní úrokové sazby ze současné úrovně 0,25-0,5 %. Podmínkou je ale naplnění předpokladu, že americká ekonomika bude pokračovat v růstu 2-2,5% tempem při současném pokračování poklesu míry nezaměstnanosti.

A do třetice šéf saintlouiského Fedu James Bullard ve čtvrtek prohlásil, že další zvýšení úrokových sazeb v USA nemusí být daleko. Situace na americkém trhu práce se podle něj nadále zlepšuje a revize makroekonomické prognózy, kterou centrální banka USA provedla na svém březnovém zasedání, byla podle Bullarda jen relativně malá.

Fed v polovině března snížil výhled růstu ekonomiky i inflace. Nově předpokládá letos růst HDP USA o 2,2 % (původně 2,4 %). V roce 2017 má ekonomika Spojených států vzrůst jen o 2,1 % místo dosud vyhlížených 2,2 %. Pro konec roku 2016 Fed aktuálně počítá s celkovou inflací (včetně cen potravin a energií) na úrovni 1,2 %, v prosinci banka čekala 1,6 %. Fedem nejsledovanější ukazatel cen, jádrové výdaje na osobní spotřebu (PCE), banka nadále pro konec roku vyhlíží na úrovni 1,6 %. Pro rok 2017 byl výhled snížen z 1,9 % na 1,8 %. Míra nezaměstnanosti v USA by se do konce letošního roku měla podle nového odhadu snížit na 4,7 % z únorových 4,9 % a v dalších dvou letech by měla dále klesat.

Další zasedání Fed čeká 26. a 27. dubna, trh ale nečeká, že by se americké sazby za měsíc měly měnit. Pravděpodobnost zvýšení sazeb v dubnu snižuje i fakt, že se po zasedání centrální banky nebude konat tisková konference, na které by guvernérka Fedu Janet Yellenová krok mohla šířeji okomentovat. Pravděpodobnost růstu sazeb v dubnu je podle burzovní společnosti CME aktuálně 11,5 %, pro červnové zasedání dosahuje míra pravděpodobnosti růstu sazeb 41,4 %, pro červencové 55,3 % a pro zářijové 60,8 %.

V pátek odpoledne ve Spojených státech navzdory státnímu svátku vyšla finální zpráva o vývoji HDP v posledním loňském čtvrtletí, která ukázala, že americká ekonomika v období od října do prosince expandovala tempem 1,4 %. Dřívější odhad počítal se slabším růstem o 1 %. Přesto expanze zpomalila z 2% růstu ve třetím čtvrtletí. Za celý rok 2015 ekonomika USA vzrostla o 2,4 %.

Shrnutí uplynulého týdne na hlavních trzích

Americké akcie v uplynulém týdnu zlevnily, a indexy tak přerušily pětitýdenní růstovou sérii. Dow od pondělí do čtvrtka klesl o 0,49 %, S&P 500 odepsal 0,66 % a Nasdaq Composite ztratil 0,46 %. Zásadní makrodata nevyšla, dění na burzách tak ovlivňoval zejména vývoj cen ropy. Úterní teroristické útoky na bruselské letiště Zaventem a stanici metra Maalbeek akcie v USA v úvodu seance poslaly do červených čísel, brzy ale trhy ožily a ztráty smazaly. Ropa v první polovině týdne mírně zdražila, ve druhé ale o zisky přišla a naopak mírně zlevnila. Brent týden zakončil na 40,44 USD za barel a ropa WTI na 39,60 USD za barel.

Rovněž evropské akcie v uplynulém týdnu klesly, britský index FTSE 100 odepsal 1,41 %, německý DAX přišel o procento a francouzský CAC 40 klesl o 2,84 %. Regionální STOXX Europe 600 klesl od pondělí do čtvrtka o 1,93 %. Podobně jako akciové trhy v USA se i evropské burzy v úterý vzpamatovaly z úvodních ztrát, výrazně v mínusu nicméně seanci zakončily akcie ze sektoru dopravy a cestovního ruchu. Například akcie hotelového řetězce Accor odepsaly v úterý téměř čtyři procenta a cenné papíry InterContinental Hotels Group ztratily zhruba dvě procenta.

Index PX v uplynulém týdnu odepsal 2,8 %. Nejvíce klesající akcií byla Erste Group Bank, která týden zakončila bez kurzotvorných informací slabší o 6,6 % na 650,80 Kč. Naopak nejvíce rostoucí akcií týdne byl Unipetrol, který přidal 2,3 % na 178 Kč. Unipetrol v průběhu týdne získal povolení od antimonopolního úřadu na nákup 68 čerpacích stanic od OMV. Současně se v tisku objevily spekulace, že by společnost mohla být v hledáčku čínských investorů.

Výhled

Nadcházející obchodní týden bude na velké části trhů opět o jeden den kratší, kvůli oslavám Velikonoc zůstanou ještě v pondělí zavřené burzy v Evropě, Austrálii a Hongkongu. V USA investoři před monitory zasednou i v pondělí.

Z makrodat budou obchodníci hned v úvodu týdne věnovat pozornost údajům o příjmech a výdajích amerických spotřebitelů, v rámci kterých bude zveřejněn také index jádrových výdajů na osobní spotřebu, preferovaný inflační ukazatel americké centrální banky. Později v týdnu budou investoři vyhodnocovat v USA indexy spotřebitelské důvěry od Conference Board a Michiganské univerzity, zprávy o vývoji nezaměstnanosti (ve středu vydá agentura ADP zprávu o tvorbě nových pracovních míst v soukromém sektoru, v pátek vyjde kompletní zpráva o vývoji nezaměstnanosti za březen) a indexy nákupních manažerů ve zpracovatelském sektoru od společnosti Markit a institutu ISM. Indexy nákupních manažerů budou sledovat také investoři v Asii a Evropě, kde navíc vyjdou ještě německá inflační data, maloobchodní tržby a údaje o vývoji nezaměstnanosti a dále zpráva o vývoji britské ekonomiky nebo inflační data a údaje o nezaměstnanosti za celou eurozónu.

Analyzovat budou ve čtvrtek investoři rovněž zápis z březnového zasedání Evropské centrální banky, na kterém byly sníženy úrokové sazby, rozšířeno kvantitativního uvolňování a představeno pokračování cíleného dodávání likvidity evropským komerčním bankám (TLTRO), a v ČR bude ostře sledované čtvrteční zasedání ČNB, na kterém se zřejmě opět bude také diskutovat o záporných úrokových sazbách.

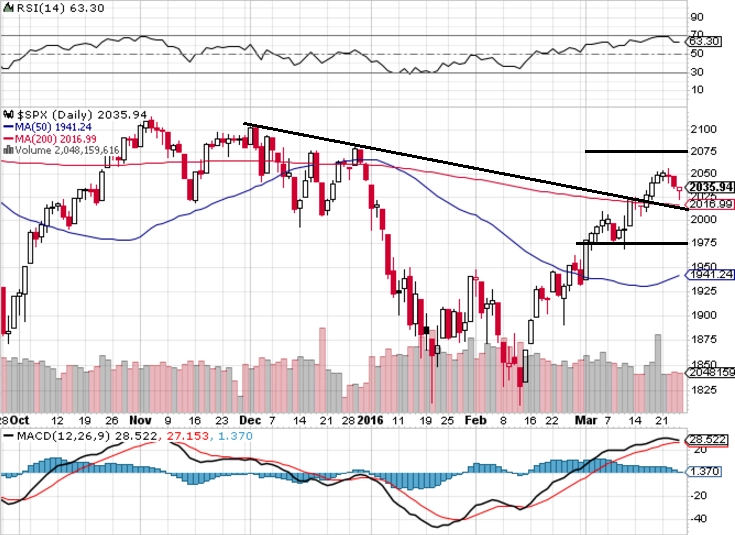

"Index S&P 500 se udržel nad 200denním klouzavým průměrem, což je příznivý signál, rezistence okolo 2 050 je ale zatím pro benchmark tvrdý oříšek. Nejbližší rezistence jsou na 2 050 a v zóně 2 070 až 2 080. Na opačné straně jsou nejbližší supporty v pásmu 2 020 až 2 000 a dále okolo 1 975. Index volatility VIX je na nízkých hodnotách. Jsou to, co vidíme na jeho grafu, první náznaky formování růstového trendu?" píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál.

Hospodářské výsledky v nadcházejícím týdnu zveřejní například China Petroleum & Chemical Corporation (Sinopec), Micron Technology, Carnival, China Construction Bank, Bank of China, lululemon athletica nebo BlackBerry.

V ČR čísla za druhé pololetí a celý loňský rok v úterý představí tabáková společnost Philip Morris ČR. "Očekáváme za rok 24,4% meziroční pokles tržeb kvůli zavedení nového modelu. Jednotlivé segmenty by ale měly vykázat zajímavé růsty, a to především díky cenovým efektům. To by se mělo projevit v růstu provozního zisku EBITDA o 12,8 % na 3,77 miliardy Kč a čistého zisku o 15,4 % na 2,6 miliardy Kč," míní Vaníček. "Očekáváme, že firma vyplatí celý nekonsolidovaný čistý zisk ve formě dividendy, což podle naší projekce představuje 952 Kč na akcii (hrubý dividendový výnos 7,3 %). Současně nepředpokládáme, že by společnost vyplatila část zrušeného rezervního fondu (85 Kč na akcii). Předpokládáme, že zlepšení na úrovni čistého zisku je již trhem zahrnuto v ceně akcií společnosti."

Výhled pro jednotlivé dny

V pondělí se bude z hlavních trhů obchodovat jen v Japonsku, Číně a Spojených státech. V Evropě ještě burzy zůstanou kvůli oslavám Velikonoc zavřené, a nevyjdou tedy ani žádná evropská makrodata. V USA budou zveřejněny údaje o osobních příjmech a výdajích včetně indexu jádrových výdajů na osobní spotřebu. Dále v zámoří vyjdou statistika rozjednaných prodejů domů, index aktivity dallaského Fedu a výsledek obchodní bilance. Hospodářské výsledky zveřejní ruský Lukoil.

V noci na úterý vyjdou v Japonsku míra nezaměstnanosti, data o výdajích domácností a dále zpráva o maloobchodních tržbách. Itálie dopoledne přidá indexy spotřebitelské a podnikatelské důvěry a ve Spojených státech budou investoři odpoledne sledovat index cen domů S&P/Case-Shiller a index spotřebitelské důvěry od Conference Board a pozornost budou věnovat rovněž vystoupení šéfa sanfranciské pobočky Fedu Johna Williamse a guvernérky Fedu Janet Yellenové. Výsledky se v úterý pochlubí například China Petroleum & Chemical Corporation (Sinopec).

Ve středu zveřejní Japonsko údaje o vývoji průmyslové výroby a výrobě aut, Eurostat přidá indexy důvěry v ekonomiku eurozóny, Německo na trh pošle předběžnou inflační statistiku a v zámoří vyjdou data o tvorbě pracovních míst v soukromém sektoru od agentury ADP a zpráva o vývoji zásob ropy od vládního Úřadu pro energetické informace (EIA). Hospodářská čísla odtajní Carnival, Micron Technology, Gazprom, China Construction Bank, Bank of China, lululemon athletica či Wynn Macau.

V noci na čtvrtek vyjdou v Japonsku údaje o zahájené výstavbě a stavebních objednávkách. Německo dopoledne přidá zprávy o maloobchodních tržbách a vývoji nezaměstnanosti. Vývoj tržeb maloobchodních prodejců budou investoři zvažovat i ve Španělsku, kde navíc vyjde ještě inflační statistika. Index spotřebitelských cen zveřejní také Itálie a posléze pro celou eurozónu Eurostat. Francie dále přidá index výrobních cen a spotřebitelské výdaje a v ČR a Spojeném království vyjdou zrevidované zprávy o vývoji HDP v posledních třech měsících loňského roku. Británii navíc čekají ještě data o počtu schválených hypoték, výsledek běžného účtu a zprávy o firemních investicích a spotřebitelských úvěrech a v ČR se bude konat zasedání ČNB. Netrpělivě budou investoři v eurozóně očekávat také zveřejnění zápisu z posledního zasedání ECB a ve Spojených státech budou dění na trzích ovlivňovat údaje o počtu propuštěných zaměstnanců od konzultační společnosti Challenger, Gray & Christmas, index nákupních manažerů pro oblast Chicaga a pravidelné týdenní zprávy o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a vývoji zásob zemního plynu. Kanada pak ještě odpoledne zpestří zprávou o vývoji HDP v prvním měsíci nového roku.

Pátek bude v celém světě patřit indexům nákupních manažerů, ukazatele vyjdou v Asii, Evropě i USA. Japonsko přidá ještě data o prodejích aut, v Británii vyjde kromě PMI také index cen domů, Švýcarsko přidá maloobchodní tržby a Itálie a eurozóna odtajní míru nezaměstnanosti za únor. V ČR odpoledne vyjde březnová bilance státního rozpočtu a v zámoří budou děním na trzích hýbat série dat z trhu práce (míra nezaměstnanosti, míra participace, vývoj mezd, počet nově vytvořených pracovních míst), finální index spotřebitelské důvěry Michiganské univerzity a zpráva o výdajích ve stavebnictví. Pozornost budou investoři v USA ale věnovat také zprávám o prodejích aut a vývoji počtu aktivních vrtů pro těžbu ropy a plynu od společnosti Baker Hughes a ujít si nenechají ani výsledky výrobce mobilních telefonů BlackBerry.

O výhled na další obchodní týden jsme požádali Danu Hájkovou, analytičku z České spořitelny.

"Zasedá ČNB a nejzajímavější bude diskuze o záporných sazbách. Od posledního zasedání výrazně zpomalilo tempo růstu devizových rezerv, takže zůstane jen u diskuze. Co se týče kurzového závazku, ČNB jen zopakuje, že neskončí dříve než v roce 2017," napsal v týdenním výhledu hlavní ekonom České spořitelny David Navrátil. "Ze zveřejněných makrodat ve světě budeme nejvíce sledovat inflaci v eurozóně a údaje z amerického trhu práce. Podle trhu by inflace v eurozóně měla skončit v záporných hodnotách (-0,1 %, v únoru -0,2 %). Podle našeho názoru máme před sebou měsíce, kdy inflace díky postupnému vypadnutí efektu cen energií z meziročních hodnot zvýší inflaci k 1,5 %. To potáhne výše i výnosy dluhopisů. Americký trh práce potvrdí dobrý stav (míra nezaměstnanosti těsně pod 5 %, tvorba pracovních pozic zhruba na 190 tisících). Data v USA jsou konzistentní se zvýšením sazeb Fedu v polovině roku."

Aktuality