Investování: Věda vs. zdravý úsudek aneb Nikdo nemá celou pravdu

Existuje nebezpečí, že se ve vztahu ke svým investičním portfoliím plně oddáme názoru, že vše je vědecky kauzálně popsatelné. A máme problém.

Daniel Sotiroff pracuje pro Caterpillar a píše blog s názvem Inženýr osobních financí (The Personal Finance Engineer). Sám na finančních trzích aktivně investuje a - jak zjistíme vzápětí - jde na to vědecky. Kromě toho se snaží zůstat příčetný, na což jde vědecky také. Jak se mu daří s investicemi, nevíme; o míře úspěšnosti té druhé snahy lze spekulovat při četbě jeho blogu. Spekulujte s námi u textu s názvem "Zpověď člověka, který řeší alokaci aktiv v portfoliu".

Před několika lety, když jsem se poprvé pokoušel doopravdy se starat o vlastní investice, připadala mi strategie jejich pevného rozdělení mezi různé typy aktiv rozumná. Diverzifikuj; investuj do širokého spektra domácích i zahraničních cenných papírů a dávej pozor, aby ses proti cenovým výkyvům pojistil dostatečným angažováním v oblasti pevně úročených aktiv, tedy v podstatě v dluhopisech. Pravidelně kontroluj a upravuj poměr rizika a "jistoty" (rebalancing); omezuj počet transakcí na minimum a vždy měj na paměti poplatky za jejich zprostředkování.

Když strategii tohoto typu podrobíte zpětné zkoušce, obvykle dostanete celkem solidní výsledky, bez ohledu na tržní cyklus a délku zvoleného období. Na takových strategiích není nic špatného a většině samostatných investorů jdou dobře k duhu. Problém bývá jen s tím, aby člověk našel strategii, která vyhovuje jeho osobnímu založení, preferencím a vůli, kterou hodlá dopřát cenovým výkyvům.

Pozor na "levnější" akcie

Jak jsem však postupně sbíral zkušenosti, začalo se mi slepé sledování tohoto pevného rozdělení investičních aktiv zajídat. Vezměte si například několik posledních let. Když se americká ekonomika začala sbírat z poslední recese, akciové trhy začaly stoupat neuvěřitelným tempem, zatímco zahraničním trhům se zdaleka tolik nedařilo. Těm, kdo nemají přehled o výkonu finančních trhů v minulosti, muselo připadat, že jsou americké akcie výrazně vhodnější k nákupu, prostě proto, že se jim v poslední době dařilo.

Jenže ta část mého já, která vždy hledá, jak by vše pořídila co nejlevněji, mi napovídá pravý opak, tedy to, že když jsou zahraniční akcie ve srovnání s americkými levnější, musí to znamenat, že jsou podhodnocené, a tudíž k nákupu vhodnější, alespoň relativně vzato. Pokud tedy chci nakupovat takové podhodnocené akcie, zdálo by se rozumné zaměřit se na zahraniční scénu. Ale kolik mám takových akcií kupovat? Má smysl porušit předem stanovený poměr rozdělení aktiv, abych této potenciální šance využil?

Zkusil jsem zkoumat následky takového konání, jemuž jsem začal říkat přehnané vyvažování (overbalancing). Tím rozumím přidělování kapitálu jednomu typu aktiv, jenž je momentálně podhodnocen (v tomto případě zahraničním akciím), ve větší míře, než jakou stanoví má předem stanovená strategie.

Výsledky přezkoumání byly smíšené. V případech, kdy se cena řečeného aktiva držela dole jen po určitou dobu, přinesla tato strategie lehce nadprůměrné výsledky. V situacích, kdy cena dále klesala, byly výsledky horší, v některých případech přímo strašlivé. Znovu se tedy dostáváme k tomu, že krátkodobou výkonnost konkrétního aktiva lze jen obtížně předpovídat, pokud to vůbec jde.

Kontraintuitivní postup

Chtěl jsem jít tak trochu proti základnímu předpokladu všech strategií investování do celých tříd aktiv. Tyto strategie vycházejí právě z předpokladu, že krátkodobý vývoj ceny jednoho každého aktiva je nemožné předpovědět. Lidé, kteří se o takové věci starají, proto diverzifikují - investují do mnoha jednotlivých aktiv najednou a jsou si vědomi toho, že u některých z nich půjde cena nahoru a u jiných dolů. Dlouhodobě to obvykle funguje proto, že stoupá faktická hodnota, jíž je každý cenný papír podložen. Kromě toho rebalancing udržuje diverzifikaci funkční a ve velmi dlouhodobém horizontu pomáhá omezovat volatilitu portfolia.

Když jsem "overbalancoval" směrem k určitému aktivu, kterému se v předcházející době nevedlo, nepřímo jsem tím tvrdil, že toto aktivum je "levnější, než má být", a jeho cena tudíž poroste. Někdy to funguje, jindy zase ne. V podstatě jsem používal nesofistikovanou formu předpovídání pohybu trhu, na což obvykle zahlížím. Na druhou stranu si myslím, že jsem nejednal úplně iracionálně; například jsem nenakupoval aktiva, jimž se krátce předtím dařilo, ve víře, že jejich cenový vzestup bude pokračovat.

Na Yaleu to umějí

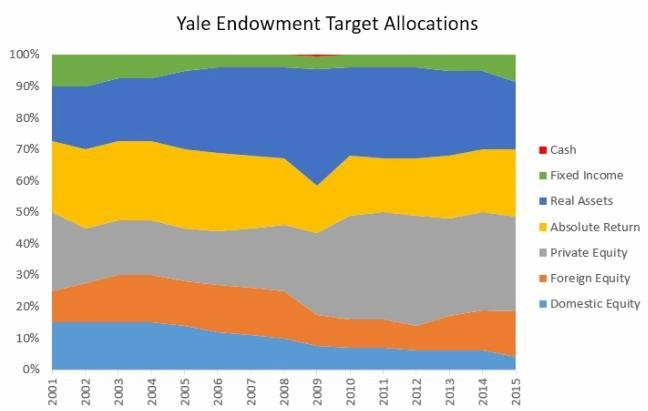

Jedním z proslulých příkladů úspěšného provádění taktických změn při přidělování kapitálu jednotlivým typům aktiv je Yale Endowment. Za posledních patnáct let čítá výnos jeho portfolia (aritmetickým průměrem vzato) 11,4 % ročně při standardní odchylce 12,8 %. Pro srovnání, index S&P 500 v téže době vygeneroval průměrný roční výnos 6,8 % při volatilitě 18,9 %.

Kdyby to nepřinášelo nezanedbatelný prospěch, patrně by se každoročním úpravám portfolia lidé z Yale Endowment nevěnovali. To neznamená, že lze něco takového jen tak doporučit individuálnímu investorovi, protože míra informovanosti YE bude nesrovnatelně vyšší, než jakou si běžný individuální investor může dovolit. Přesto podle mě existují obecná pravidla, jichž je dobré se držet:

1. Mějte pořád zainvestováno. Držet hotovost nebo krátkodobá aktiva generující fixní příjem znamená prošvihnout dobré příležitosti.

2. Ztráty jsou a budou. Čím více máte zainvestováno, tím spíše se vystavujete riziku ztrát. Příklad z Yale Endowment: V roce 2009 skončilo portfolio se ztrátou 24 %, když index S&P 500 vygeneroval výnos ve výši 26 %. To zabolí.

3. Taktické pohyby by měly být malé. Znovu Yale: Největší změny mezi jednotlivými typy aktiv proběhly v roce 2009, kdy se týkaly 13,5 % všech investic. Průměrná hodnota je 4,8 %. Mějte to na paměti.

4. Používejte různé nástroje. Z veškerých analýz YE plyne, že neexistuje žádný kouzelný recept na přímou cestu vpřed (a vzhůru). Zkušenost a zdravý rozum jsou stále zapotřebí.

Sólový nositel pravdy

Tak to zhruba vidí Daniel Sotiroff. Můžeme mu podle nátury buď tleskat, nebo si říkat, že na konci jeho vědeckého exkursu víme právě tolik, kolik jsme věděli před ním, jen teď to víme vědečtěji. Někomu to přijde užitečné, jiný to vidí skepticky.

Do druhého tábora patří jiný populární finanční komentátor a poradce Joshua Brown, autor blogu The Reformed Broker. V reakci na Sotiroffův článek napsal: "Existuje nebezpečí, že se ve vztahu ke svému portfoliu plně oddáme scientismu na úkor zdravého úsudku a moudrosti nabyté zkušenostmi. Scientismus lze definovat jako víru v univerzální platnost vědeckých metod a postupů a pocit, že empirická věda představuje nejautoritativnější světonázor či nejcennější část lidského poznání, a to až do míry, jež jiné názory vylučuje." A to už opravdu vypadá jako problém, nemyslíte?

Zdroj: thepfengineer.com

Aktuality