Burzovní kalendář 9. 7. - 13. 7. 2012

Zahájení činnost Evropského stabilizačního mechanismu (ESM) a výsledkové sezóny velkých amerických společností za druhý kvartál - to měly být hlavní události druhého červencového týdne. ESM byl ovšem zatím odložen. Pražská burza se v pondělí probudí ze svátečního spánku nejspíš na medvědí vlně. Vývoj na světových trzích mohou také výrazně ovlivnit data z čínské ekonomiky v čele s HDP.

Wall Street

9-13/7 Výsledková sezóna (Alcoa, Google, JPMorgan, Wells Fargo)

11/7 Obchodní bilance

11/7 Zápis z jednání Fedu

12/7 Týdenní počet žádostí o podporu v nezaměstnanosti

13/7 Index cen výrobců

13/7 Index spotřebitelské důvěry Michiganské univerzity

Americké akcie mají za sebou kvůli pátečním datům z trhu práce špatný týden, přesto by (i na základě technické analýzy) mohla být korekce předchozích růstů vyloženě zdravá. Volatilita během výprodejů nevzrostla, akcie by se tak mohly nadechnout k dalšímu posunu směrem "na sever".

Makrokalendář je v novém týdnu poměrně skromný, zásadní bude až páteční index důvěry Michiganské univerzity. Investoři budou ovšem jistě napjatě očekávat zápis z posledního jednání Fedu, na němž centrální bankéři prodloužili operaci Twist. Nálada pro a proti kvantitativnímu uvolňování, kterou budou chtít investoři z takzvaných Minutes vyčíst, může více napovědět o tom, zda jsou jakékoli naděje na QE3 navzdory oficiálním prohlášením Fedu alespoň částečně oprávněné.

Z domácích zpráv tak budou investoři možná nejvíce zaujati startem výsledkové sezóny. V pondělí ji tradičně "vykopne" hliníkárenská Alcoa, v pátek svá čísla připojí JPMorgan a Wells Fargo.

Právě americké banky budou maximálně pod drobnohledem kvůli ztrátám JPMorgan v průběhu čtvrtletí. Investoři se domnívají, že by se podobné "díry" mohly postupně objevit nejen v bilanci samotné JPMorgan, ale i dalších bank. Ty v minulém týdnu představily svá doporučení toho, jak postupovat v případě jejich bankrotu (Living Will).

Evropa

9/7 Německo - obchodní bilance

9/7 Eurozóna - index investorské nálady Sentix

11/7 Německo - index spotřebitelských cen

12/7 Francie - index spotřebitelských cen

12/7 ECB - pravidelná měsíční zpráva o stavu ekonomiky

12/7 Eurozóna - průmyslová produkce

Kromě makrodat bude náladu na trzích ovlivňovat pondělní setkání ministrů financí eurozóny, na němž by se měly podrobněji ladit opatření dohodnutá na nedávném summitu EU. Schůzka tak odhalí proveditelnost bankovní unie a odkupu dluhopisů z fondu ESM a případný harmonogram zavádění těchto novinek.

Optimismus po evropském summitu zchladila v průběhu týdne ECB. Sice podle očekávání snížila základní úrokovou sazbu, ale nepředstavila žádná významná opatření na podporu likvidity. Nulová depozitní sazba jako motivace pro banky není ta "velká věc", v kterou investoři doufali (LTRO 3, odkupy dluhopisů).

Fond ESM vstupuje v platnost 9. července, o den později ovšem německý ústavní soud může rozhodnout o tom, že by se pro jeho ratifikaci měli vyslovit Němci v referendu. Analytici sice takové rozhodnutí nečekají, zůstává ovšem jedním z velkých rizik nového týdne. Plány na odkupy dluhopisů a rekapitalizaci bank s pomocí ESM tak mohou utržit zásadní šrámy hned druhý den po původně plánovaném spuštění fondu.

Důvěru v evropském bankovním sektoru ohrožuje o aféra s manipulacemi s mezibankovní sazbou LIBOR. V Barclays již padaly hlavy, podle Boba Diamonda, jejího odstupujícího šéfa, ovšem o manipulaci s LIBOR věděly dlouhá léta centrální banky. Ve snaze zabránit panice tak byly banky motivovány si navzájem půjčovat i ve složitých podmínkách. Skandál jako hrom.

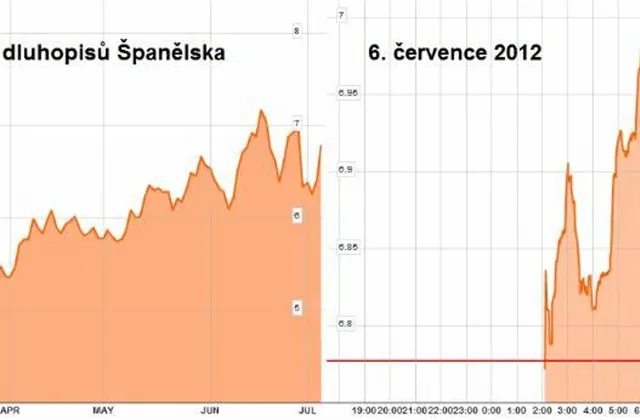

ECB navíc zpřísnila kolaterál, který přijímá od bank jako záruku za své půjčky. Nově nebude přijímat dluhopisy bank, za něž ručí státy. To může vyvolat další stres v bankovním sektoru. Vše se pak odráží na rostoucích výnosech dluhopisů periferních zemí - desetileté španělské výnosy například v pátek znovu překročily kritickou hranici 7 %.

Čína

8/7 Podnikatelská nálada

9/7 Index spotřebitelských cen

10/7 Obchodní bilance

11/7 Devizové rezervy

11/7 Nové půjčky v jüanech

12/7 Průmyslová výroba

12/7 Maloobchodní tržby

12/7 HDP za 2. čtvrtletí 2012

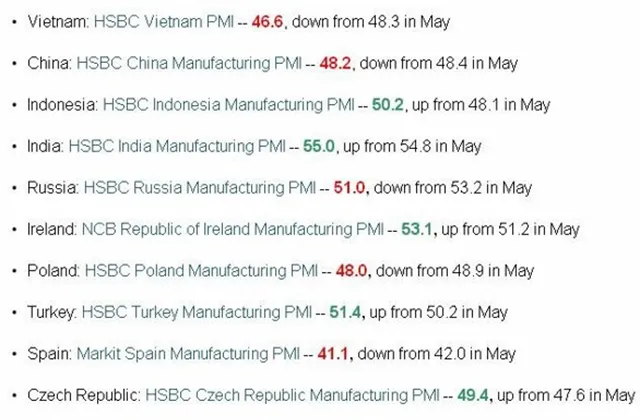

Data z čínské ekonomiky mohou být v novém týdnu důležitější než jindy. Investoři doufají, že snižování sazeb, ke kterému přistoupila Čínská lidová banka, bude mít v příštích měsících pozitivní vliv na ekonomiku. Poslední snížení proběhlo v uplynulém týdnu, dá se tedy očekávat, že například údaje o HDP za druhý kvartál nebudou žádná sláva (čeká se meziroční růst o 7,9 %, předchozí růst byl o 8,1 %).

Pražská burza

9/7 Obchodní bilance

9/7 Průmyslová a stavební výroba

11/7 Index spotřebitelských cen

11/7 Celková míra nezaměstnanosti

Pražská burza bude v úvodu nového týdne dohánět to, co zaspala kvůli Cyrilovi, Metodějovi a Janu Husovi. Oproti svým středečním závěrům by podle aktuálních měnových kurzů měly zaznamenat změny akcie Erste Group (14,4 EUR, tedy 370,22 Kč, středeční závěr 400 Kč), VIG (30,32 EUR, 784,67 Kč, 809 Kč), NWR (324,1 GBp, 116,03 Kč, 105 Kč), CME (5,21 USD, 108,99 Kč, 109,85 Kč) a KIT digital (4,46 USD, 93,30 Kč, 87,50 Kč).

Evropa se ovšem kvůli pražské burze nezastaví, třetí uvedené ceny by proto mohly být aktuální především v úvodu pondělního obchodování. Náladu na pražské burze pak bude po celý týden určovat především dění na vyspělých evropských trzích, NWR by pak mohla představit své provozní údaje za druhý kvartál.

Aktualita pro rok 2026

Doporučujeme

Aktuality