Srovnání s dluhopisy: Atraktivní akcie vypadají jinak

Akciové trhy v posledních měsících posilují, je ale otázkou, nakolik je růst jejich cen střednědobě udržitelný. Globální akciové trhy jsou totiž ve srovnání s dluhopisy nejméně atraktivní od roku 2010.

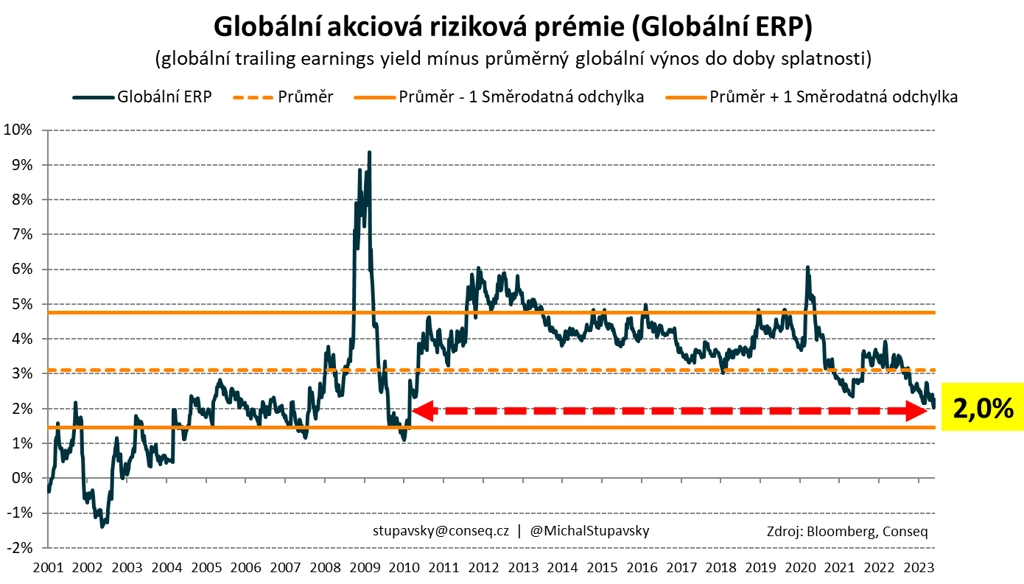

Globální akciová riziková prémie (global equity risk premium, GERP) na začátku června dosahovala pouze 2,0 %. Jde o jeden ze základních důvodů, proč v rámci globální alokace aktiv udržujeme výrazné podvážení akcií.

Mezi další důvody podvážení patří očekávaná kontrakce zisků firem v letošním roce a nadále poměrně výrazně "přepálené" valuace. Nejširší globální akciový index MSCI All Country World se zkraje června obchodoval při P/E 17, EV/EBITDA 11 a EV/S 2,1.

Některé regiony nicméně vnímáme pozitivně. Patří mezi ně Čína, a to v důsledku výrazně slabší výkonnosti tamních akcií od začátku roku a zajímavému ocenění. V případě čínského akciového indexu MSCI China je P/E 12, EV/EBITDA 11 a EV/S pouze 1,4.

Za nejvíce nadhodnocené naopak považujeme akcie v USA a také sektorově napříč trhy růstové a technologické tituly. Pokud jde o největší americké technologické společnosti, ceny jejich akcií považujeme za bublinu. Jejich index NYSE FANG+ se na začátku měsíce obchodoval při P/E 55, EV/EBITDA 26 a EV/S 6,9.

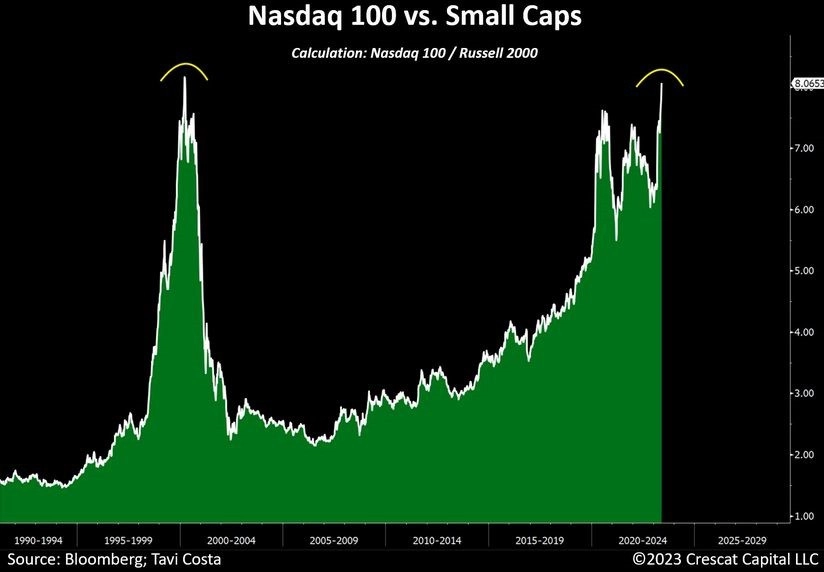

Na trhu s akciemi amerických technologických společností se velice pravděpodobně schyluje k bublině. Dokládá to i graf relativní výkonnosti indexu technologických akcií Nasdaq 100 a indexu akcií firem s malou tržní kapitalizací Russell 2000. Ten se nedávno vyhoupl na úroveň z období vrcholu technologické bubliny v roce 2000. Také aktuální valuační ukazatele Nasdaqu 100 jsou výmluvné (P/E 32, EV/EBITDA 18, EV/S 4,7). Na nich nic nemění ani červnová tendence indexu Russell 2000 "dohnat" indexy akcií větších firem.

Aktualita pro rok 2026

Aktuality