Burzovní kalendář (26. 9. - 30. 9. 2022)

Závěr září by měl patřit makrodatům, investoři budou vyhodnocovat mimo jiné německý index podnikatelské nálady Ifo a německou inflaci nebo čínské indexy nákupních manažerů. Na pražské burze zaujme výsledková zpráva tabákového podniku Philip Morris ČR za letošní první pololetí a pozornosti tuzemských investorů neujde ani jednání České národní banky o měnové politice.

Ohlédnutí

Ve Spojených státech za uplynulý týden index Dow klesl o čtyři procenta, širší S&P 500 odepsal 4,65 % a index technologického trhu Nasdaq Composite se snížil o 5,07 %. Panevropský index STOXX Europe 600 se za týden snížil o 4,37 %, britský FTSE 100 klesl o 3,01 %, německý DAX odepsal 3,59 % a francouzský CAC 40 přišel o 4,84 %. Akcie na pražské burze za týden podle indexu PX odepsaly 4,27 %.

"Uplynulý týden začal pozvolna kvůli pondělnímu státnímu svátku v Británii k uctění památky zesnulé královny Alžběty II. Ve zbytku týdne se investoři upínali ke středečnímu zasedání měnového výboru Fedu. Ten podle očekávání zvedl sazby o 75 bazických bodů. V průběhu týdne se do popředí opětovně dostala i geopolitika, když Rusko vyhlásilo částečnou mobilizaci jakožto odezvu na postup ukrajinských jednotek. Současně Rusko oznámilo, že bude anektovat území, která ruská armáda na Ukrajině obsadila," napsal analytik Milan Vaníček z J&T Banky.

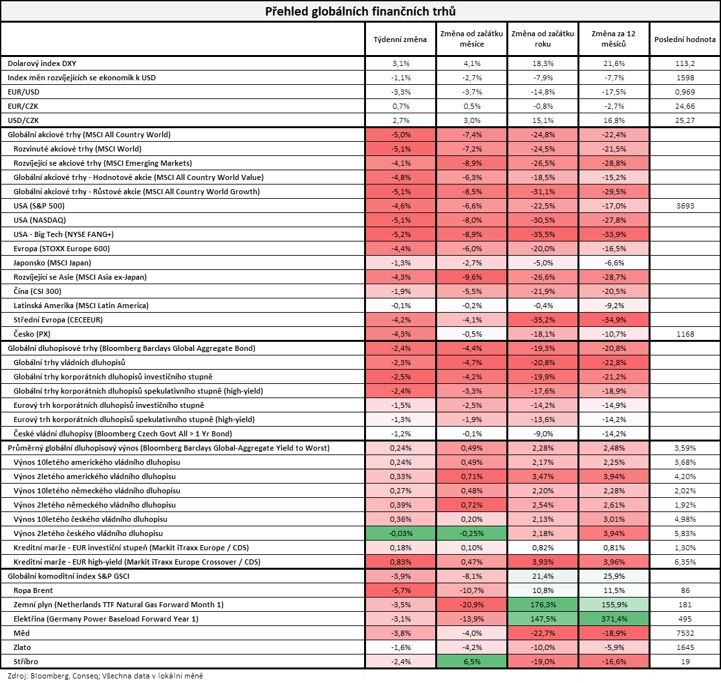

"Silně jestřábí naladění klíčových centrálních bank v čele s Fedem a neutichající enormní inflační tlaky v celé světové ekonomice vyvolaly další strmé poklesy cen akcií i dluhopisů. Nejširší globální akciový index MSCI All Country World tak ve výsledku za týden klesl o pět procent a od začátku roku již ztrácí 24,8 %. Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal 2,4 % a od začátku roku odepisuje 19,3 %. Ve výrazném posilování pokračoval americký dolar. Dolarový index, který měří výkonnost dolaru vůči koši dalších hlavních světových měn, v týdnu posílil o 3,1 % na 113,2 bodu. Vůči euru dolar zpevnil o 3,3 % na 0,969 EUR/USD a vůči koruně přidal 2,7 % na 25,27 USD/CZK," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Zdroj: Conseq IM

Z makrodat vyšly ve světě předběžné zářijové indexy nákupních manažerů ve výrobě a ve službách a dále například japonská inflace nebo spotřebitelská důvěra v eurozóně. Důležitá byla rovněž měnověpolitická zasedání centrálních bank - o nastavení úrokových sazeb jednaly mimo jiné měnové autority Spojených států, Spojeného království, Japonska, Švýcarska a Švédska.

Měnový výbor americké centrální banky na závěr dvoudenního zasedání zvýšil základní úrokovou sazbu o 0,75 procentního bodu do pásma 3,00-3,25 %. Zvyšováním úroků se Fed snaží snížit inflaci, která je nejvyšší za čtyři desetiletí. Fed naznačil další výrazné zvyšování základní úrokové sazby, která podle centrální banky do konce letošního roku vystoupá na zhruba 4,40 % a v roce 2023 dosáhne úrovně 4,60 %. Snižování sazeb očekává banka až v roce 2024. Úrovně 2 % má dosáhnout americká inflace (ukazatel meziročního vývoje výdajů na osobní spotřebu) podle nové prognózy centrální banky až v roce 2025.

Týden do 23. září na amerických trzích

Týden do 23. září na evropských trzích

Týden do 23. září na pražské burze

Kvartální hospodářské výsledky zveřejnily ve Spojených státech mimo jiné společnosti General Mills, Lennar a Costco Wholesale, v západní Evropě například firmy Kingfisher a Smiths Group a na pražské burze zbrojovka Colt CZ Group.

Zbrojařský holding Colt CZ Group vykázal za první letošní pololetí výnosy 7,05 miliardy korun. Jde o meziroční nárůst o 49,1 %, především díky zvýšení prodejů zbraní a konsolidaci výnosů Coltu. Téměř 58 % se na celkových výnosech podílely tržby skupiny v USA. Čistý zisk zbrojařské skupiny dosáhl za prvních šest měsíců roku 1,1 miliardy korun, nárůst ve srovnání se stejným obdobím loni činí 87,9 %.

Výhled

"Konec září by se měl obejít bez výraznějších očekávaných tržních impulzů. Investoři budou stále rozebírat poslední zasedání Fedu a geopolitickou situaci. To jsou nadále rizikové faktory pro větší nákupní zájem o riziková aktiva. Proto jsme i pro příští týden vůči rizikovým aktivům opatrní. Domácí trh čeká zkrácený týden, ve středu je státní svátek," říká Milan Vaníček.

Z makrodat v nadcházejícím týdnu vyjdou v Německu index podnikatelské nálady Ifo, index spotřebitelské důvěry od GfK, inflace, maloobchodní tržby a míra nezaměstnanosti, ve Spojených státech objednávky zboží dlouhodobé spotřeby, indexy spotřebitelské důvěry a zpráva o HDP, v Číně zářijové indexy nákupních manažerů, v Británii zpráva o vývoji ekonomiky a za eurozónu index spotřebitelské důvěry, inflace nebo nezaměstnanost.

Ve čtvrtek proběhne v Česku měnověpolitické zasedání ČNB. Většina analytiků očekává, že měnová autorita potvrdí nastavení úrokových sazeb (základní 7,00 %, diskontní 6,00 %, lombardní 8,00 %). "Zářijové zasedání bankovní rady ČNB bude patrně patřit k těm méně vzrušujícím. Nejnovější ekonomická data poskytují stávající pětičlenné většině bankéřů dostatek argumentů pro to, aby sazby dále nezvyšovala. Nadále sice platí, že česká inflace je a dlouho zůstane enormně zvýšená, ovšem po nedávné změně metodiky ekonomické prognózy ČNB to nebude představovat překážku pro zachování sazeb na stávající úrovni," soudí hlavní ekonom společnosti CYRRUS Vít Hradil.

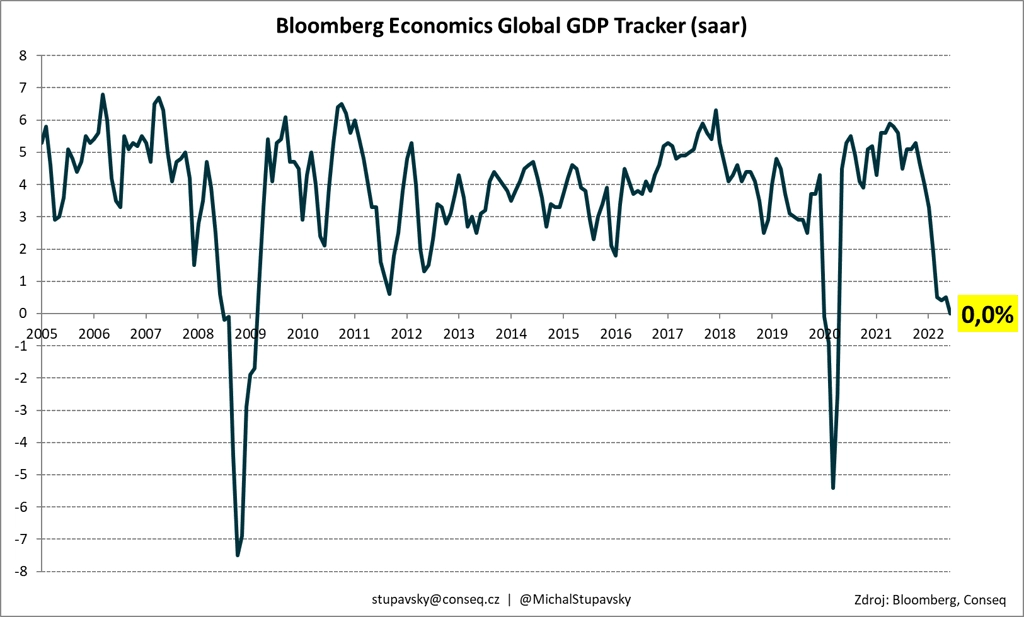

"Pokud jde o celkovou dynamiku světové ekonomiky, ta na tom podle předstihového indikátoru agentury Bloomberg není dobře. Ukazatel Bloomberg Economics Global GDP signalizuje, že v tuto chvíli již prakticky světová ekonomika neroste, neboť odhad mezikvartální dynamiky globálního HDP je v aktuálním čtvrtletí na nule. Mělká technická recese světové ekonomiky se proto v následujících kvartálech rozhodně nedá vyloučit. Její případný nástup by samozřejmě měl negativní dopad na meziroční dynamiku fundamentů burzovně obchodovaných podniků (tržby a především zisky a cash flow), což by zase korespondujícím způsobem mohlo fundamentálně podpořit realizaci spíše negativního scénáře dalších akciových poklesů. I kvůli tomu v tuto chvíli máme v našich investičních portfoliích akcie vůči benchmarkům mírně podvážené," říká Michal Stupavský z Conseq IM.

Zdroj: Conseq IM

"Index S&P 500 pokračuje v sestupném trendu a jeho denní graf zůstává v medvědím nastavení. Letošní minimum z června je 3 637 bodů. Index se zatím od tohoto supportu odrazil a na konci pátečního obchodování snížil ztrátu. Propady zřejmě vyvolají reakci v podobě růstu cen akcií, prolomení červnového minima by naopak zřejmě spustilo další rychlý sešup trhu," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní v příštím týdnu ve Spojených státech mimo jiné společnosti Thor Industries, NIKE nebo Micron Technology, na velkých evropských burzách Allegro.eu či Hennes & Mauritz a na pražském trhu tabákový výrobce Philip Morris ČR.

"Philip Morris ČR podle nás za první pololetí vykáže nárůst čistého zisku o 7,8 % na dvě miliardy korun. Odhadujeme, že se postupně vracela přeshraniční poptávka po běžných cigaretách po uvolnění covidových restrikcí. To by mělo umožnit vedle růstu tržeb i zlepšení marží. Celkově očekáváme sadu solidních čísel," píše Vaníček.

"Philip Morris ČR by podle našich odhadů měla vykázat pokles spotřeby klasických cigaret, tak jako to bylo vidět v předchozích kvartálech. Kompenzovat by to mohl prodej zahřívaných náplní, kdy čekáme nárůst tržního podílu v ČR i SR. V první polovině roku nebylo hospodaření společnosti ovlivněno restrikcemi. Odhadujeme, že celkové tržby za první polovinu tohoto roku by měly dosáhnout 9,8 miliardy korun, což je meziroční nárůst o 10,5 %. Předpokládáme, že v mixu prodeje klasických cigaret a zahřívaných produktů dojde k dalšímu vychýlení ve prospěch nových technologií. Podíl klasických cigaret by měl podle naší projekce v ČR klesnout pod 30 %, zato tržní podíl zahřívaných náplní by měl překonat 13 %. Podobně by to mělo být na Slovensku (pokles tržního podílu klasických cigaret k úrovni 40 % a růst bezdýmných k 15 %). Očekáváme, že vzhledem k inflaci vzrostou náklady napříč jednotlivými položkami. Provozní zisk by měl v meziročním srovnání vzrůst o 6,4 % na 2,2 miliardy korun, čistý zisk pak o 2,7 % na 1,8 miliardy korun," doplňuje analytik Bohumil Trampota z Komerční banky.

Makroekonomický kalendář

V noci na pondělí Japonsko zveřejní předběžné zářijové indexy nákupních manažerů sestavované Jibun Bank. Dopoledne se investoři zaměří na německý index podnikatelské nálady Ifo a odpoledne na trh Spojené státy pošlou index aktivity chicagského Fedu a index průmyslové aktivity dallaského Fedu.

Úterní odpoledne nabídne ve Spojených státech zprávu o objednávkách zboží dlouhodobé spotřeby, indexy cen domů FHFA a S&P/Case-Shiller, index spotřebitelské důvěry od Conference Board, statistiku prodejů nových domů nebo index průmyslové aktivity richmondského Fedu.

Středeční dopoledne bude patřit německému indexu spotřebitelské důvěry od GfK a odpoledne budou investoři ve Spojených státech vyhodnocovat zprávy o velkoobchodních zásobách či obchodní bilanci se zbožím a dále statistiku rozjednaných prodejů domů. Pražská burza zůstane kvůli státnímu svátku zavřená.

Ve čtvrtek dopoledne vyjde v eurozóně série indexů důvěry od Evropské komise a odpoledne odtajní Německo data o inflaci a ČNB rozhodne o měnové politice. Spojené státy přidají zprávu o HDP a pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti.

V noci na pátek na trh pošle Japonsko zprávy o nezaměstnanosti, průmyslové výrobě, maloobchodních tržbách, spotřebitelské důvěře, stavebních zakázkách a zahájené výstavbě a Čína přidá zářijové indexy nákupních manažerů ve výrobě a ve službách. Dopoledne bude patřit v Británii HDP, výsledku běžného účtu a indexu cen rezidenčních nemovitostí od Nationwide, v Německu indexu dovozních cen, maloobchodním tržbám a nezaměstnanosti a za eurozónu vyjdou data o inflaci a nezaměstnanosti. Odpoledne budou investoři ve Spojených státech vyhodnocovat zprávy o osobních příjmech a výdajích, index nákupních manažerů chicagského Fedu nebo finální zářijový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky

- Americké objednávky zboží dlouhodobé spotřeby podle našeho odhadu v září mírně vzrostly. Zájem byl především o elektroniku a počítače, nákupy letadel stagnovaly. Celkově ovšem na investičních nákupech začíná být patrný negativní vliv sílících diskuzí o nadcházející recesi. Spotřebitelská důvěra by se v USA měla v září nicméně mírně vylepšit. Zveřejněna bude i série dat z realitního trhu, kde by měl pokračovat návrat k předkrizovým úrovním. Zároveň nás čeká řada vystoupení zástupců Fedu. Lze předpokládat, že se ponesou v jestřábím tónu a bude z nich patrná odhodlanost vyhrát boj s inflací i za cenu mírné recese.

- V eurozóně bude zveřejněn vývoj peněžní zásoby M3. Ten bude v srpnu pravděpodobně o desetinu nižší než v červenci. Poptávka po úvěrech zůstává nicméně vysoká. Zatímco na straně domácností může zájem o úvěry vzhledem k rostoucím úrokových sazbám a klesající důvěře slábnout, u nefinančních korporací očekáváme naopak větší výpůjční aktivitu. Úrokové sazby jsou v reálném vyjádření stále hluboko v záporu, firmy se těší vysokým maržím, jsou ochotny investovat, a tak současné období mohou využít jako určité předzásobení se finančními prostředky. Jak jsme již zmínili, důvěra domácností v důsledku vysoké inflace a obav z dalšího ekonomického vývoje klesá. V září se podle našeho odhadu propadne na letošní nejnižší úroveň a výrazně pod dlouhodobý historický průměr. Spotřebu domácností nicméně zachraňují naakumulované úspory (7 % HDP), utažený trh práce a vyhlídky na růst mezd.

- Inflace v eurozóně v září podle našeho odhadu stoupne ze srpnových 9,1 % na 9,8 %, což by měl být její vrchol. V meziměsíčním srovnání bude podle nás 0,9 %. Kromě tradičních vlivů, jako jsou rostoucí ceny potravin a jádrové ceny, se zde odrazí zrušení německého levného jízdného, které platilo poslední tři měsíce, a také konec nižší německé daně na pohonné hmoty. Vysoká srovnávací základna u cen energií již bude v dalších měsících tlačit celkovou inflaci dolů, její jádrová složka však dosáhne vrcholu zřejmě až v prvním čtvrtletí roku 2023, a to nad hladinou 5 %.

- Za zmínku stojí i Ifo index a data z německého trhu práce. Ve složce očekávání němečtí průmyslníci zřejmě zhodnotí výhled ekonomiky jako nejhorší od doby finanční krize (kromě několika prvních měsíců po vypuknutí pandemie). Za výsledkem budou stát energetická krize a nejistota spojená s dalším vývojem. Podle našeho odhadu si německá ekonomika v třetím a čtvrtém čtvrtletí projde mírnou recesí. Německé zásobníky plynu jsou sice plné z 90 %, což nabízí důvod k mírnému optimismu, a rozvolnily se také problémy s dodavatelskými řetězci, přičemž globální poptávka zůstává solidní, hospodářský růst budou nicméně tlumit sektor služeb a obavy spotřebitelů z dalšího ekonomického vývoje. Data z trhu práce zřejmě ukážou, že míra nezaměstnanosti v Německu v září stagnovala na 5,5 %. Trh práce tak zůstává napjatý, což přispěje k tlaku při mzdových vyjednáváních. Největší německý odborový svaz požaduje v příštím roce 8% navýšení mezd.

- V Česku k jednacímu stolu zasedne centrální banka. Ta podle nás bude nadále držet úrokové sazby beze změny. Tomuto postoji nahrává poslední vývoj inflace i reálné ekonomiky. Zmírnil tlak na oslabování koruny a s tím i na intervence ČNB na devizovém trhu. Vlivem posledních známých dat a přetrvávající neochoty většiny bankovní rady k dalšímu zvyšování sazeb jsme se rozhodli z naší prognózy vypustit jejich listopadové zvýšení. Nyní čekáme stabilitu dvoutýdenní repo sazby na 7 % až do poloviny příštího roku. Sazby se tedy podle naší nové prognózy nedostanou tak vysoko, klesat však budou později a také pozvolněji. Rizika naší prognózy vidíme vychýlená ve směru vyšších sazeb, a to hlavně s ohledem na další vývoj mezd. Z dat bude zveřejněna důvěra v českou ekonomiku, kde lze očekávat další zhoršení, a třetí odhad HDP za druhé čtvrtletí včetně sektorových národních účtů. Ten odhalí, jak jsou na tom domácnosti s úsporami a firmy se ziskovými maržemi.

- Na rozdíl od ČNB maďarská centrální banka bude podle nás v utahování měnové politiky pokračovat. Předpokládáme, že klíčovou sazbu zvýší o dalších 75 bazických bodů, čímž se klíčová tříměsíční depozitní sazba dostane na 12,5 %. Ani to ale nebude vrchol současného cyklu. Ten vidíme až na 14,5 %, kam by se měla sazba dostat v prosinci.

Aktualita pro rok 2026

Aktuality