Burzovní kalendář (17. 4. - 21. 4. 2023)

Ve Spojených státech se naplno rozjíždí výsledková sezóna za první čtvrtletí, nadcházející týden by tedy měl patřit hlavně kvartálním hospodářským číslům velkých firem. Na poli makrodat se investoři zaměří na čínský HDP, inflaci za eurozónu či předběžné dubnové indexy nákupních manažerů.

Ohlédnutí

Uplynulý obchodní týden byl na evropských trzích o jeden den kratší, volno měli investoři na Velikonoční pondělí. V USA obchodníci vyhodnocovali hlavně makrodata v čele s inflací za březen a první sadu velkých hospodářských čísel v rámci výsledkové sezóny za letošní první čtvrtletí.

"V souhrnu lze říci, že zveřejněné výsledky velkých bank - Wells Fargo, JPMorgan Chase či Citigroup - byly lepší, než se čekalo, což podpořilo tržní sentiment. Nižší než očekávaná inflace v USA a lepší než očekávané výsledky v začátku výsledkové sezóny podpořily nákupní zájem investorů," napsal analytik Milan Vaníček z J&T Banky.

Ve Spojených státech za týden index Dow přidal 1,20 %, širší S&P 500 se zvýšil o 0,79 % a index technologického trhu Nasdaq Composite vzrostl o 0,29 %. Panevropský index STOXX Europe 600 se zvýšil o 1,74 %, britský FTSE 100 stoupl o 1,68 %, německý DAX přidal 1,34 % a francouzský CAC 40 zpevnil o 2,66 %. Akcie na pražské burze podle indexu PX posílily o 2,7 %.

Z makrodat vyšly například čínská inflace a obchodní bilance, průmyslová výroba za Británii a eurozónu, americká a německá inflace, americké maloobchodní tržby, výrobní inflace a průmyslová výroba nebo předběžný dubnový index spotřebitelské důvěry Michiganské univerzity.

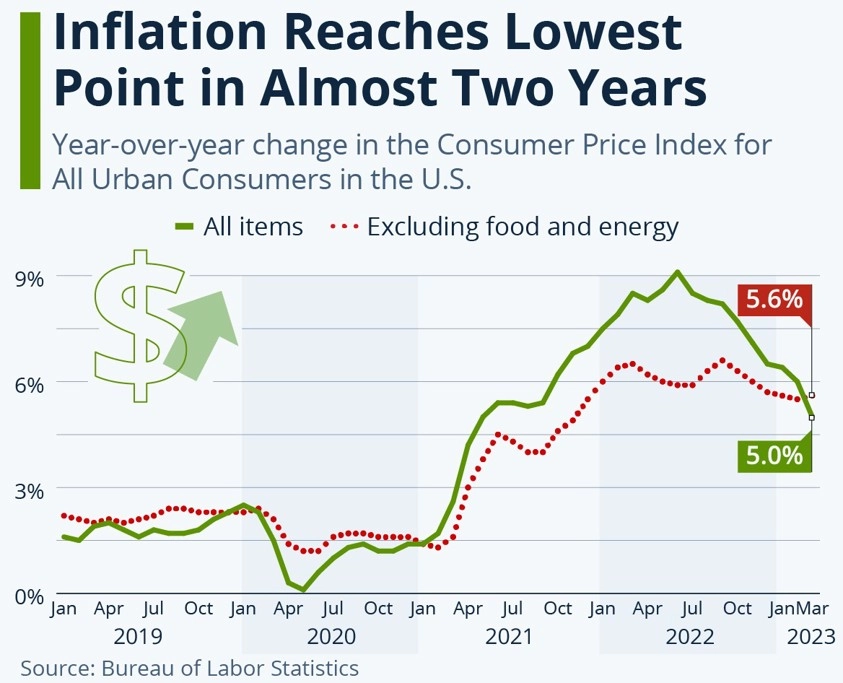

Meziroční růst spotřebitelských cen ve Spojených státech v březnu zpomalil na 5 % z únorových 6 %. Míra inflace se tak snížila už devátý měsíc za sebou a dostala se nejníže od května 2021. Pokles byl výraznější, než očekávali analytici. Ti v anketě agentury Reuters březnovou míru inflace odhadovali v průměru na 5,2 %.

USA - inflace, zdroj: Statista

Hospodářské výsledky za uplynulé čtvrtletí představily ve Spojených státech mimo jiné společnosti Delta Air Lines, UnitedHealth Group, Wells Fargo & Co, JPMorgan Chase nebo Citigroup a v Británii maloobchodní řetězec Tesco. Tuzemští investoři vyhodnocovali mimo jiné kompletní výsledky Kofoly za loňský čtvrtý kvartál a celý rok.

Provozní zisk Kofoly před odpisy (EBITDA) loni dosáhl 1,11 miliardy korun, tedy o 1,6 % méně než v roce 2021. Tržby skupině meziročně vzrostly o 18,7 % na 7,88 miliardy korun a čistý zisk jí proti roku 2021 klesl o 8,8 % na 209 milionů korun. Ve výhledu pro rok 2023 společnost uvedla, že očekává výsledek EBITDA 1,10 až 1,25 miliardy korun při růstu tržeb o 12 % a distribuci dividendy minimálně 11,30 Kč na akcii.

Týden do 14. dubna na amerických trzích

Týden do 14. dubna na evropských trzích

Týden do 14. dubna na pražské burze

Výhled

V příštím týdnu se pozornost investorů bude upínat k výsledkové sezóně za první čtvrtletí. Do té v USA přispějí další velké banky (Goldman Sachs, Bank of America nebo Morgan Stanley), ale i další významné společnosti, například Johsnon & Johnson, Netflix, Travelers, IBM, Tesla, AT&T, American Express nebo Procter & Gamble.

"Výsledky velkých bank z pátku investory pozitivně naladily, ale celkové očekávání je velice opatrné a vyhlíží se v průměru nejhlubší meziroční pokles zisku na akcii od začátku pandemie covidu-19. Očekáváme, že zvýšená volatilita bude především právě u akcií dotčených zveřejňováním výsledků. Celkově jsme pro příští týden neutrální," říká Milan Vaníček z J&T Banky.

"Býci poráží medvědy. Tento rok se na finančních trzích nese ve znamení zotavování, což dodává optimismus i investorům. Nejnovější zkoumání investorského sentimentu ukázalo, že býci početně převyšují medvědy nejvíce od loňského ledna, rozdíl mezi sentimenty dosáhl 24,4 procentního bodu. Že by přicházela odměna pro ty, kdo se drželi jednoho z nejdůležitějších pravidel a investovali i v dobách poklesů?" poznamenal Martin Luňáček z české robo-advisory platformy Portu.

Býčí vs. medvědí sentiment investorů, zdroj: Hi Mount Research

Z makrodat vyjdou mimo jiné čínská průmyslová výroba, maloobchodní tržby a HDP, index důvěry investorů v ekonomiky Německa a eurozóny od ZEW, britská spotřebitelská a výrobní inflace, maloobchodní tržby a nezaměstnanost, německá výrobní inflace, dále za eurozónu spotřebitelská inflace a obchodní bilance a v závěru týdne předběžné dubnové indexy nákupních manažerů ve zpracovatelském sektoru a ve službách."Také v novém týdnu bychom se měli dočkat povzbudivých dat. Ta tvrdá přijdou z Číny v podobě silného vývoje HDP za první čtvrtletí. Následovat by měla série indikátorů sentimentu z jednotlivých evropských zemí i eurozóny jako celku. Tuzemský ekonomický kalendář nabídne data o cenách průmyslových výrobců, kde se oproti průměru trhu obáváme výrazně pomalejší dezinflace," uvedl hlavní ekonom Komerční banky Jan Vejmělek.

"Index S&P 500 se už druhý týden za sebou držel relativně při zemi, pokud jde o intradenní změny, výživnější byly snad jen středa a čtvrtek. Právě předposlední obchodní den se index opět výrazněji přiblížil k důležité rezistenci na 4 200, páteční intradenní ztrátu pak ke konci obchodního dne téměř smazal. Na denním grafu se prakticky nic nemění. S&P 500 je v pásmu 3 800 až 4 200 a nad klouzavými průměry a k horní linii 400bodového pásma mu schází zhruba procento a půl. Nad 4 200 je další rezistence o sto bodů výše," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

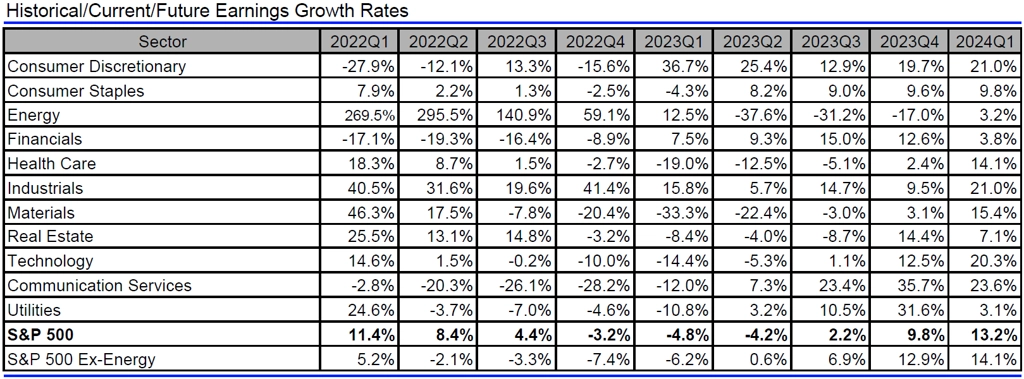

Analytici oslovení společností Refinitiv očekávají, že podniky z indexu S&P 500 za první čtvrtletí vykážou meziroční pokles zisků o 4,8 % při růstu tržeb o 1,7 %. Růst zisků by měly vykazovat společnosti z odvětví zbytného spotřebního zboží, energetického sektoru a z průmyslového odvětví, slabá čísla se naopak čekají od firem z odvětví základních materiálů nebo ze sektoru zdravotní péče.

Jaký vývoj zisků v rámci indexu S&P 500 čekají analytici, zdroj: Refinitiv

Makroekonomický kalendář

Pondělní dopoledne nabídne italskou inflaci a odpoledne se investoři zaměří na index průmyslové aktivity newyorského Fedu (Empire State index) nebo index trhu rezidenčních nemovitostí NAHB.

V noci na úterý budou investoři vyhodnocovat čínský HDP, průmyslovou výrobu a maloobchodní tržby. Dopoledne nabídne britskou nezaměstnanost nebo indexy důvěry investorů v ekonomiky Německa a eurozóny. Odpoledne se investoři ve Spojených státech zaměří na statistiku zahájené výstavby a vydaných stavebních povolení a Kanada přidá zprávu o inflaci.

V noci na středu Japonsko zveřejní zprávu o průmyslové výrobě. Dopoledne se investoři zaměří na britskou výrobní a spotřebitelskou inflaci, dále budou vyhodnocovat běžný účet, stavební výrobu a inflaci za eurozónu nebo na britský index cen rezidenčních nemovitostí DCLG a českou výrobní inflaci.

Ve čtvrtek nad ránem vyjde japonská obchodní bilance a čínská centrální banka bude jednat o nastavení měnové politiky. Dopoledne Německo přidá výrobní inflaci a Eurostat výsledek obchodní bilance za eurozónu. Odpoledne dojde ve Spojených státech na pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti, index průmyslové aktivity filadelfského Fedu a prodeje starších domů a ještě vyjde index spotřebitelské důvěry pro eurozónu sestavovaný Evropskou komisí.

Pátek bude dnem předběžných dubnových indexů nákupních manažerů ve výrobě a ve službách. V Japonsku navíc vyjde zpráva o inflaci, Británie přidá zprávu o spotřebitelské důvěře od GfK, index cen rezidenčních nemovitostí od společnosti Rightmove a statistiku maloobchodních tržeb.

Z makroekonomického výhledu Komerční banky:

- Čínská ekonomika rychle ožívá. Loňský rok poznamenaný válkou Ruska na Ukrajině a s tím související energetickou krizí poněkud zatemnily fakt, že se čínská ekonomika v podstatě nacházela v recesi. Z tohoto pohledu bude podle nás důležitý výsledek HDP za první čtvrtletí, který bude zveřejněn v úterý. Očekáváme výrazně nadkonsenzuální vzestup, který povede k vzestupné revizi výhledu pro letošní růst čínské ekonomiky. I naše celoroční prognóza (+5,8 %) se pak může ukázat jako podhodnocená.

- Na silná čínská data by měly v průběhu týdne navázat i evropské indikátory nálady. Německý index ZEW (očekávání finančních analytiků) za duben potvrdí zlepšující se hodnocení současné situace, zejména ale očekávání. Další zlepšení spotřebitelského sentimentu by měl přinést dubnový ukazatel spotřebitelské důvěry v eurozóně. Závěr týdne bude ve znamení předběžných PMI za duben za velké evropské země i eurozónu jako celek. Situace v průmyslu zůstává vážná, nicméně začíná se zlepšovat. Ve službách je expanze neoddiskutovatelná. Euro proti dolaru tak má potenciál dále sílit.

- Český ekonomický kalendář je nezajímavý. Jedinou statistiku přinese středa v podobě březnového vývoje cen v primárních okruzích. I když je náš odhad nejvyšší na trhu, vzhledem ke statistické základně bude meziroční růst cen výrazně zpomalovat. Stále však ne dostatečně rychle, na což mohou opětovně upozorňovat jestřábími komentáři centrální bankéři před pomalu se blížící mediální karanténou. Vzhledem k jejich neochotě zvyšovat sazby a jejich preferenci využívat kurzový kanál se lze dočkat další podpory pro korunu. Ta se tak může dále posouvat k hladině 23 EUR/CZK. Tím ale podle nás fundamentálně poroste její nadhodnocení. V průběhu roku předpokládaný pokles meziroční inflace do jednociferného teritoria umožní koruně část zisků zkorigovat. Ke konci roku tak odhadujeme kurz na 23,80 EUR/CZK.

Aktualita pro rok 2026

Aktuality