Burzovní kalendář (15. 1. - 19. 1. 2024)

Třetí lednový týden bude zejména ve znamení pokračující výsledkové sezóny v USA a důležitých makrodat v čele s americkými maloobchodními tržbami a sérií údajů z Číny.

Ohlédnutí

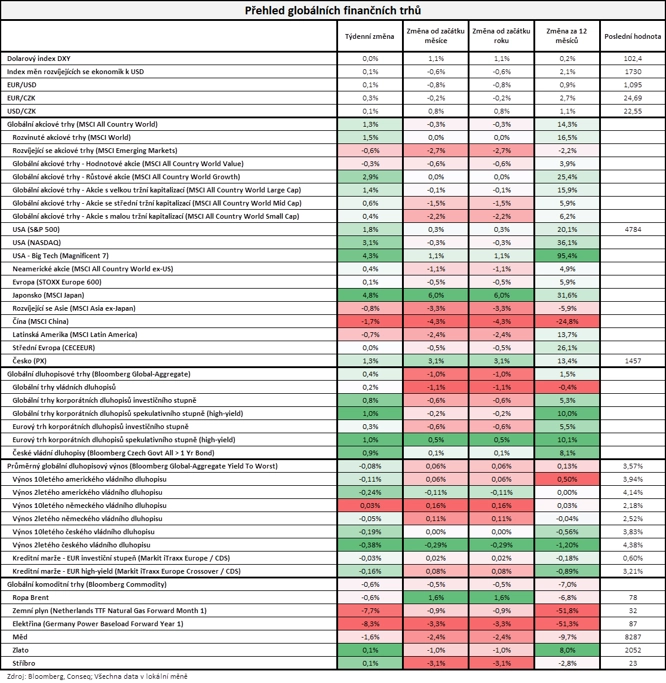

Uplynulý týden byl na trzích ovlivněn inflačními statistikami z USA a zahájením tamní výsledkové sezóny. V prosinci spotřebitelská inflace v Americe dosáhla 3,4 %, čekal se růst jen na 3,2 %. Takzvaná jádrová inflace (bez cen energií a potravin) zpomalila o desetin procentního bodu na 3,9 %, čekalo se 3,8 %. Vyšší spotřebitelská inflace a silnější data z trhu práce posouvala lehce výše výnosy dluhopisů, protože trh posouval na později očekávání ohledně zahájení snižování sazeb ze strany Fedu. To se ale zkorigovalo v pátek po oznámení výrobní inflace v USA, která byla naopak pod odhady (1,8 % vs. 2,0 %).

"Ekonomika USA zůstává v dobré kondici a tamní trh práce i přes známky ochlazování zůstává napjatý. To případnému snižování sazeb do karet příliš nehraje. V Česku naopak inflace pozitivně překvapila a klesla o 0,4 procentního bodu na 6,9 %, ačkoli se čekala stagnace. Za celý rok 2023 dosáhla průměrná míra spotřebitelské inflace 10,7 %, o 4,4 procentního bodu méně než v roce 2022, kdy se jednalo o druhou nejvyšší inflaci od vzniku samostatné České republiky," shrnul Martin Luňáček z investiční robo-advisory platformy Portu.

Míra nezaměstnanosti v Evropské unii klesla na historické minimum. V eurozóně klesla v listopadu na 6,4 % z říjnových 6,5 % a v celé EU na 5,9 % z 6 %. "Rekordně nízké nezaměstnanosti bylo dosaženo navzdory obavám z možné recese. Nedostatek pracovníků začíná být pro Evropu problémem," doplnil Luňáček.

V pátek také několik velkých firem v čele s předními bankami odstartovalo výsledkovou sezónu za loňský čtvrtý kvartál. Čísla byla smíšená s mírně negativním nádechem (Bank of America, Wells Fargo). Celkově byly výsledky ovlivněny řadou mimořádných položek, které ztěžovaly srovnání s odhady.

Dění v Rudém moři, zejména pak silná vojenská odezva spojenců na útoky jemenských povstalců z hnutí Húsíjů, se projevilo růstem cen ropy a zlata na konci týdne.

Velkou pozornost na sebe strhl trh s kryptoměnami, konkrétně bitcoinem. Americká Komise pro cenné papíry a burzy (SEC) (po předchozích nejasnostech spojených s hacknutým účtem na síti X) nakonec udělila souhlas se spuštěním obchodování s 11 spotovými bitcoinovými ETF na burze v New Yorku. To otevírá cestu k investicím do kryptoměn řadě institucionálních i drobných investorů. "Očekává se zvýšená poptávka po bitcoinu, která by mohla tlačit cenu nahoru. O schválení těchto ETF se ovšem horlivě diskutovalo již loni, což podpořilo růst ceny bitcoinu o více než 150 %," poznamenal Luňáček. Zatím nicméně dochází k typickému "sell the news", bitcoin ve zbytku týdne spíše ztrácel, dařilo se naopak etheru.

Na akciovém trhu pokračuje optimismus ohledně rozvoje a využívání umělé inteligence. I díky tomu se Microsoft již dotáhl na Apple v celkové tržní kapitalizaci. "Trh oceňuje oblast AI, které se Microsoft významně věnuje. Apple se naopak potýká se slabšími prodeji iPhonů, hlavně v Číně," vysvětlil Luňáček.

Za celý týden americké akcie posílily, index Dow vzrostl o 0,34 %, S&P 500 posílil o 1,84 % a Nasdaq Composite si připsal 3,09 %. Dařilo se i většině akcií v západní Evropě, index STOXX Europe 600 zpevnil o 0,08 %, německý DAX přidal 0,66 % a francouzský CAC 40 posílil o 0,60 %, zatímco britský FTSE 100 klesl o 0,84 %). "Dařilo se akciím i dluhopisům. Nejširší globální akciový index MSCI All Country World si připsal 1,3 % a nejširší globální dluhopisový index Bloomberg Global-Aggregate vzrostl o 0,4 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 12. ledna na amerických trzích

Týden do 12. ledna na evropských trzích

Týden do 12. ledna na pražské burze

Index pražské burzy PX pokračoval v růstu a přidal 1,3 %. Pokles postihl jen akcie ČEZ, které odepsaly dvě procenta, největší posílení naopak na hlavním trhu zaznamenaly akcie Colt CZ Group (+4,65 %). Tahouny byly hlavně banky, akcie Erste Group Bank přidaly 3,33 %, cenné papíry Komerční banky zpevnily o 2,85 % a akcie Monety Money Bank posílily o 0,95 %.

Výrobce bezpilotních letounů Primoco UAV (akcie za týden +12,7 %) oznámil, že v roce 2023 dosáhl tržeb 598,1 milionu Kč, o rok dříve výnosy činily jen 103,2 milionu Kč. Meziročně se tak výsledek zlepšil o 579,6 %. Společnost vyrobila a dodala 33 letounů, takřka trojnásobek oproti roku 2022. Firma uvedla, že roli v nárůstu poptávky hrají válečný konflikt na Ukrajině a geopolitické nejistoty v dalších oblastech, jež zvyšují výdaje na obranu. V letošním roce firma očekává další výrazný nárůst hospodářských výsledků a s jejími akciemi by se mělo v dohledné době začít obchodovat na hlavním trhu BCPP.

Ústavně-právní výbor Poslanecké sněmovny již počtvrté přerušil projednávání zákona o přeměnách obchodních společností. Podle zpravodaje zákona Karla Haase jsou potřeba další konzultace se členy vlády. "Návrh zákona obsahuje mimo jiné sporný bod, který snižuje potřebný podíl hlasů pro schválení nerovnoměrného rozdělení společnosti, což by státu umožnilo získat vybraná aktiva ČEZ i přes odpor menšinových akcionářů. Vzhledem k nastavení obdobné legislativy v ostatních zemích EU, kde je nerovnoměrné rozdělení společnosti buď přímo zakázáno, nebo je potřebný podíl hlasů pro schválení obdobný jako u vytěsnění minoritních akcionářů (minimálně 90 % všech akcionářů), nepředpokládáme, že by jakákoliv úprava mimo tyto limity byla průchozí. Titul zakončil týden slabší o 2 %," shrnul analytik Milan Vaníček z J&T Banky.

Výhled

Třetí obchodní týden roku 2024 bude v USA zkrácený o pondělní svátek, což ovlivní aktivitu na trzích i globálně. Investoři se zaměří na výsledkovou sezónu, až na několik výjimek ale půjde o firmy s ne až tak velkou tržní kapitalizací, a tak by mohl být vliv oznamovaných čísel na hlavní akciové indexy omezený.

Ve Spojených státech oznámí výsledky hospodaření mimo jiné Goldman Sachs, Morgan Stanley, Charles Schwab, Alcoa, Travelers nebo Schlumberger. V Asii pak zaujmou zejména čísla tchajwanského výrobce polovodičů TSMC.

"Pokles amerických akciových indexů z prvního lednového týdne je zapomenut, k žádné korekci předchozího dvouměsíčního prudkého růstu zatím nedošlo, index S&P 500 za týden přidal 1,84 % a uzavřel na novém týdenním zavíracím rekordu. Opakovaně se přiblížil také historickému dennímu zavíracímu maximu a intradenně se vyhoupl i nad 4 800. Tři z pěti obchodních dnů skončily jen minimálním posunem, týdenní výsledek zajistily pondělní a středeční růst. Nové historické maximum ani závěrečný kurz nad 4 800 se ale zatím nekonaly, což znamená, že se nic nemění ani na vyznění denního grafu. Nejbližší podstatný support je nadále na 4 600. Jeho prolomení by pravděpodobně akcelerovalo další poklesy a došlo by k testování zóny 4 550 až 4 500 (prosincová minima)," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 je v býčím nastavení a příští týden pravděpodobně opět bude testovat rezistenci v podobě historického maxima. K nejbližší úrovni podpory má na opačné straně prostor okolo 4 %. V centru pozornosti budou hospodářské výsledky firem a makrodata, trh nadále řeší zejména možné načasování zahájení snižování sazeb ze strany Fedu," doplnil Košťál.

Makroekonomický kalendář

Z makroekonomických údajů budou v USA nejsledovanější ve středu maloobchodní tržby a průmyslová produkce a v pátek budou trhy věnovat pozornost indexu spotřebitelské důvěry Michiganské univerzity. V Německu zaujme v úterý index ekonomické nálady ZEW a Čína ve středu nad ránem zaměstná investory zprávami o vývoji HDP, průmyslové výroby a maloobchodních tržeb.

"Finální prosincové inflační údaje z Německa i eurozóny potvrdí vzestup meziroční dynamiky v závěru loňského roku. Data z reálné ekonomiky ale příliš povzbudivá nebudou. Obáváme se výrazného listopadového poklesu průmyslové produkce v eurozóně, německá ekonomika pak za celý loňský rok podle nás poklesla o 0,4 %. Lednový index ekonomické nálady ZEW příliš naděje na rychlé zlepšování situace v Německu nepřinese. Naopak ze Spojených států očekáváme robustní data o vývoji maloobchodních tržeb," uvedl Jan Vejmělek, hlavní ekonom Komerční banky.

Z makroekonomického výhledu Komerční banky:

- Ekonomický kalendář vyznívá spíše ve prospěch dolaru na úkor eura. Předběžná inflační data z Německa i eurozóny jako celku za prosinec ukázala na výraznější meziroční vzestup a tyto závěry potvrdí finální inflační čísla.

- Dlouhodobější podporu v podobě vyšších tržních úrokových sazeb ale zřejmě společná evropská měna mít nebude. V týdnu se totiž obáváme horších čísel v podobě listopadové průmyslové produkce z eurozóny jako celku (-0,5 % meziměsíčně). Z již zveřejněných národních dat zaznamenala meziměsíční růst produkce ve Francii (+0,5 %) a Španělsku (+1,1 %), naopak pokles vykázaly Německo (‑0,3 %) a Itálie (-1,5 %). Obecně trpí energetický průmysl a energeticky náročná odvětví. Za celé 4Q2023 se obáváme mezičtvrtletního snížení výkonu evropského průmyslu o 1,4 % mezičtvrtletně. Celkově by se jednalo již o pátý kvartál poklesu v řadě.

- Na výraznější zlepšení to nevypadá ani pro první měsíce letošního roku, což pravděpodobně potvrdí německý index ZEW. Německo loni vykázalo pokles reálného HDP podle našeho odhadu o 0,4 %. Prozatím nevíme, jak dopadlo závěrečné čtvrtletí. Po poklesu o 0,1 % mezikvartálně v 3Q2023 to podle nás pro 4Q2023 vypadá na -0,2 %. Německo se tedy dostalo do technické recese.

- Z druhé strany Atlantiku očekáváme silná data v podobě prosincových maloobchodních tržeb. V kombinaci s přetrvávajícím napětím na trhu práce se podle nás jedná o silný argument pro to, aby Fed nepřistoupil ke snížení úrokových sazeb dříve než v květnu. Překonat konsenzus by podle nás měla i prosincová průmyslová produkce v USA.

- Český ekonomický kalendář nabízí prosincové statistiky vývoje cen v primárních okruzích. U meziměsíční dynamiky cen průmyslových výrobců předpokládáme lehce podkonsenzuální výsledek, který by tak měl navázat na nižší spotřebitelskou inflaci za prosinec. Celkově čísla podle nás nic nezmění na očekávání poklesu sazeb na únorovém zasedání bankovní rady ČNB o 25 bazických bodů. Na těch dalších by ale tempo mělo zrychlit na 50 bodů. Do mediální karantény ČNB je zatím daleko, a tak lze během týdne očekávat mediální výstupy centrálních bankéřů. Kurz EUR/CZK je podle nás v souladu s našimi předpoklady. Pro nejbližší měsíce vnímáme spíše riziko testování slabších úrovní české koruny.

Aktuality