Americká akciová (ne)bublina aneb Když je trh oceněný k dokonalosti

Jsou americké akcie drahé? V historickém srovnání nepochybně. Optimisté si ale vysoké ocenění umí ospravedlnit.

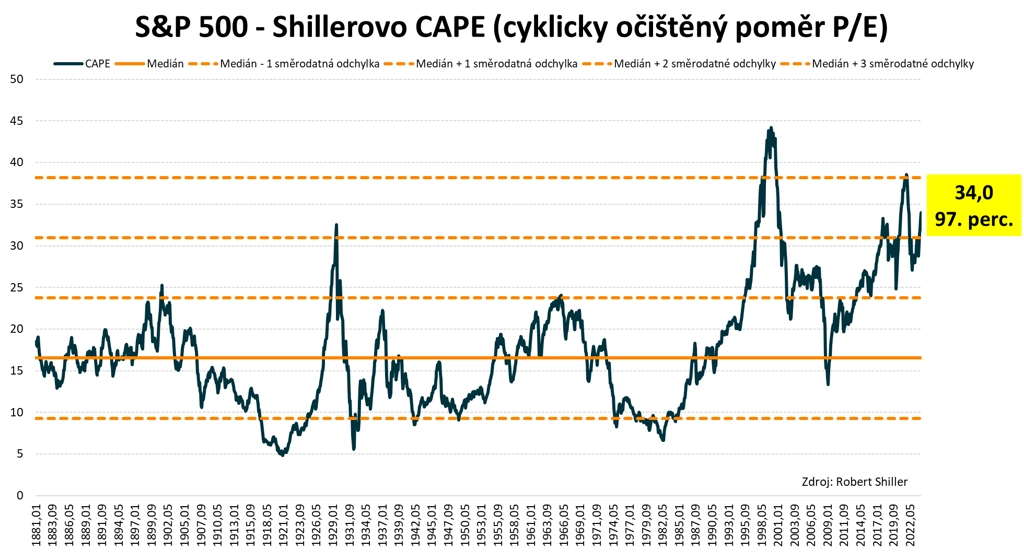

Slavný americký ekonom Robert Shiller je v investorské komunitě známý mimo jiné jako autor velice populárního a hojně používaného valuačního ukazatele hlavního amerického akciového indexu S&P 500. Jde o cyklicky očištěný poměr P/E neboli CAPE. Jde o klasický ukazatel P/E, který má ovšem v jmenovateli průměr inflačně očištěných zisků za uplynulých deset let. Tento indikátor tak pracuje s průměrnou ziskovostí amerických firem během ekonomického cyklu.

V březnu se při růstu cen akcií CAPE indexu S&P 500 posunulo zhruba na 34. To je bez debaty historicky vysoká úroveň. Jde o hodnotu 2,5 směrodatné odchylky nad úrovní mediánu a na 97. percentilu všech hodnot od roku 1881. Tři zbývající procenta vyšších hodnot jsou přitom koncentrována okolo roku 2000, tedy do období technologické bubliny, a do roku 2021 (předchozí vrchol na akciovém trhu).

Zdráhám se nazvat aktuální stav amerického akciového trhu v rámci indexu S&P 500 bublinou, protože tu lze vždy identifikovat až zpětně, když splaskne. Nicméně 34násobek průměrných ročních zisků v každém případě indikuje, že americké akcie nyní opravdu nejsou levné. Jejich aktuální ocenění by ale dalo označit jako priced for perfection.

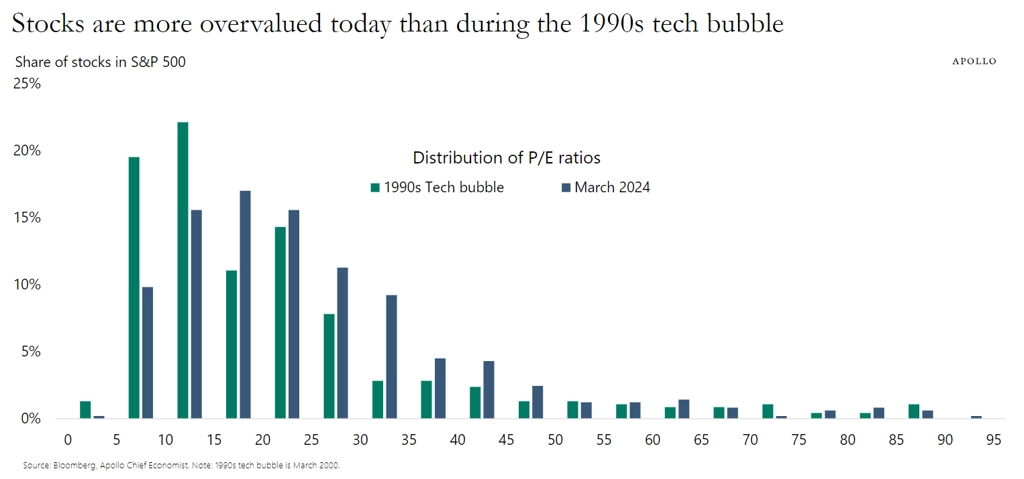

Mimochodem, hlavní ekonom private equity společnosti Apollo Global Management Torsten Sløk aktuální stav amerického akciového trhu neváhá označit jako bublinu. Dokonce za větší bublinu, než byla ta technologická na konci 20. století. Podíl akcií z indexu S&P 500 s P/E přes 15 je podstatně větší než při vrcholu bubliny v březnu 2000. Jaké zhodnocení v dalších letech "slibují" vysoké současné valuace, jsem se snažil popsat v jednom z předchozích textů.

Aktuality