Burzovní kalendář (13. 5. - 17. 5. 2024)

Výsledková sezóna na obou stranách Atlantiku se pomalu chýlí ke konci, na trzích by tak měl opět narůstat vliv zveřejňovaných makrodat. Akciové indexy rostou, americkému benchmarku S&P 500 již k rekordu zbývá necelé procento. Dění na pražské burze nejvíce zaujmou v úterý zveřejněné hospodářské výsledky ČEZ.

Ohlédnutí

Uplynulý týden patřil na obou stranách Atlantského oceánu hospodářským výsledkům firem a makroekonomickým datům. "Výsledková sezóna pokračovala relativně pozitivními informacemi, které pomáhaly utvářet kladný investorský sentiment. Průběžná makrodata neměla výraznější dopad vzhledem k zveřejnění relativně méně významných informací a rovněž geopolitická situace byla spíše v pozadí zájmu investorů," napsal analytik Milan Vaníček z J&T Banky.

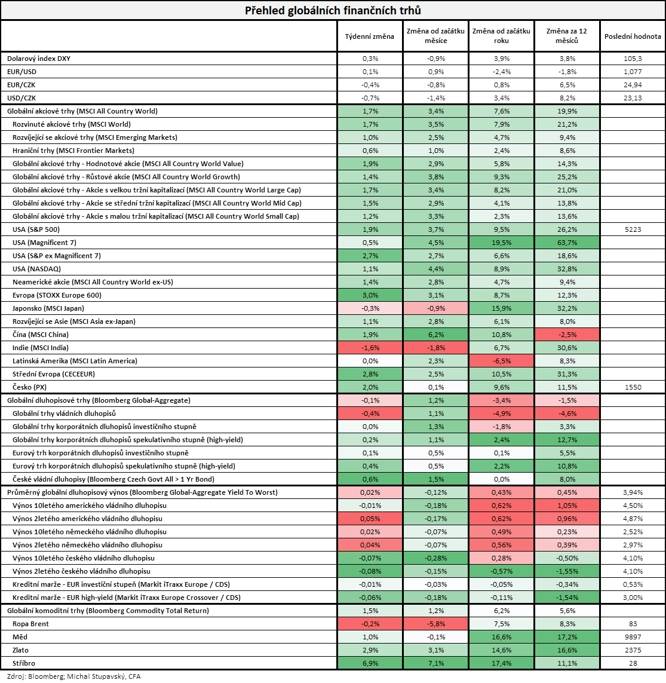

Americký akciový index Dow v týdnu posílil o 2,16 %, širší S&P 500 zpevnil o 1,85 % a index technologického trhu Nasdaq Composite přidal 1,14 %. Evropské indexy také zpevnily, panevropský index STOXX Europe 600 posílil o 3,01 %, britský FTSE 100 přidal 2,68 %, německý DAX se zvýšil o 4,28 % a francouzský CAC 40 si připsal 3,29 %. Akcie na pražské burze za týden podle indexu PX zpevnily o dvě procenta, když nejvíce získaly na hodnotě cenné papíry ČEZ, nejvýraznější oslabení naopak zaznamenaly akcie Philip Morris ČR, jejichž pokles byl však technický, ve čtvrtek se totiž titul poprvé obchodoval bez práva na dividendu.

"Velice slušně se dařilo akciím, na trhu s dluhopisy to už tak veselé nebylo. Globální akciový index MSCI All Country World vzrostl o 1,7 %. Ze sledovaných trhů zaznamenaly nejvyšší zisk evropské akcie, jejichž index STOXX Europe 600 vzrostl o 3,0 %. Solidně si vedly také čínské akcie, jejichž index MSCI China získal 1,9 % a od začátku roku je o 10,8 % výše. Největší ztrátu zaznamenaly indické akcie, jejichž index MSCI India odepsal 1,6 %. Globální dluhopisový index odepsal 0,1 %, přičemž průměrný globální dluhopisový výnos do doby splatnosti vzrostl o dva bazické body na 3,94 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat investoři v uplynulém týdnu vyhodnocovali mimo jiné finální dubnové indexy nákupních manažerů ve službách a kompozitní PMI, výrobní inflaci a maloobchodní tržby za eurozónu, německou průmyslovou výrobu, čínskou obchodní bilanci, britský HDP a průmyslovou výrobu nebo čínskou inflaci. V Česku vyšly zprávy o průmyslové a stavební výrobě, obchodní bilanci, maloobchodních tržbách a devizových rezervách ČNB.

Měnový výbor britské centrální banky na čtvrtečním měnověpolitickém zasedání podle očekávání ponechal základní úrokovou sazbu na 5,25 %, tedy na nejvyšší úrovni od roku 2008. Pro zachování sazby se vyslovilo sedm členů výboru, dva hlasovali pro její snížení o čtvrt procentního bodu. Na předchozím zasedání prosazoval snížení úroků jen jeden člen výboru. Guvernér Andrew Bailey na následné tiskové konferenci nevyloučil snížení sazeb již příští měsíc a dodal, že budoucí uvolňování měnové politiky by mohlo být výraznější, než předpokládají finanční trhy.

Hospodářské výsledky ve Spojených státech zveřejnily mimo jiné společnosti Walt Disney, Lyft, Uber Technologies, Airbnb nebo Warner Bros. Discovery a v Evropě mimo jiné Ferrari, UniCredit, UBS Group, BP, Anheuser-Busch InBev, Continental a BMW. Na pražské burze výsledkovou mozaiku doplnily společnosti Footshop, CTP a Primoco UAV.

Developer průmyslových a logistických parků CTP za první čtvrtletí vykázal čistý zisk 226,9 milionu eur, což byl meziroční nárůst o 0,6 %. Čistý příjem z nájmu se meziročně zvýšil o 17,5 % na 153,6 milionu eur, zatímco výsledek z přecenění nemovitostí v portfoliu skupiny se snížil na 166,7 milionu eur z 208,3 milionu eur v loňském prvním kvartálu (-20 %). Růst příjmu z nájmů pramenil jednak z organického růstu nájemného u stávajících ploch (+5 %), jednak z nového developmentu a akvizic.

Týden do 10. května na amerických trzích

Týden do 10. května na evropských trzích

Týden do 10. května na pražské burze

Výhled

"Příští týden se investoři zaměří opětovně na výsledkovou sezónu a na makroekonomická data. Zřejmě důležitější budou středeční americké inflační údaje za duben. V posledních několika měsících překvapovaly negativně a byly (respektive jsou) jednou z hlavních příčin oddalování zahájení snižování úrokových sazeb Fedu. Zklamání v tomto směru by trh hodnotil nepříznivě, a mohla by tak vzrůst volatilita. Na druhou stranu, pokud by došlo ke zveřejnění výraznějšího poklesu dynamiky růstu cen, pak by to trh podle našeho názoru ohodnotil výrazně kladně," poznamenal Milan Vaníček.

Z makrodat budou investoři vyhodnocovat německou inflaci, britskou nezaměstnanost, index důvěry investorů v německou ekonomiku od ZEW, americkou výrobní a spotřebitelskou inflaci a maloobchodní tržby, HDP, průmyslovou výrobu a inflaci za eurozónu, japonský HDP a průmyslovou výrobu nebo čínskou průmyslovou výrobu a maloobchodní tržby. V Česku vyjdou inflační data a výsledek běžného účtu.

"Do týdne vstoupíme na domácí scéně zveřejněním dubnových inflačních čísel. Kvůli zvýšení cen potravin a pohonných hmot předpokládáme v souladu s průměrným tržním očekáváním zrychlení meziročního růstu cen na 2,4 % z březnových 2,0 %. Americké spotřebitelské ceny se během dubna podle našeho předpokladu opět zvedly o 0,4 %, nicméně dynamika jádrové inflace byla o desetinu bodu nižší. Pozitivní překvapení čekáme od tamních dubnových maloobchodních tržeb, naopak se obáváme zklamání na úrovni průmyslové produkce za stejný měsíc. Z Evropy se dočkáme německého indexu ZEW, kde trh čeká zlepšení. Druhé čtení HDP eurozóny by mělo přinést zpřesnění již zveřejněného růstu o 0,3 % mezikvartálně," uvedl Jan Vejmělek, hlavní ekonom Komerční banky.

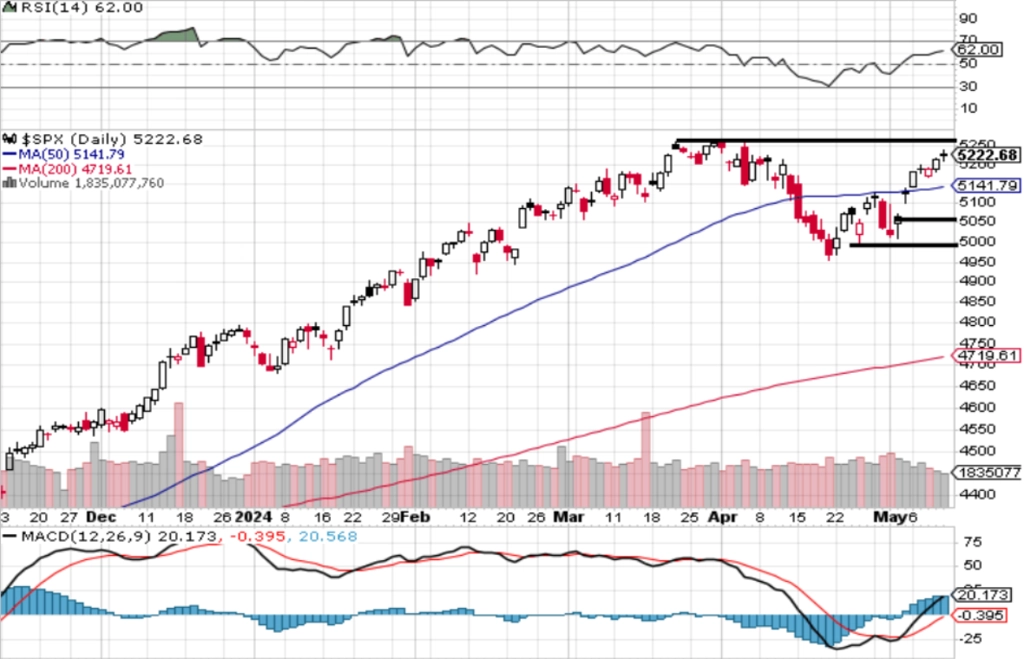

"Ve čtvrtek index S&P 500 přesně po měsíci uzavřel nad 5 200 body a po pátečním mírném posílení mu k historickému maximu chybí už jen 0,7 %. Index vystoupil z pásma 5 000 až 5 180 bodů, nejbližší rezistence je na 5 260 bodech, na opačné straně jsou nejbližší supporty na 5 180 bodech a na 50denním klouzavém průměru," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Hospodářská čísla na Wall Street v příštích dnech odtajní společnosti Home Depot, Cisco Systems, Walmart a v západní Evropě podniky K+S, Bayer, Allianz, E.ON, Commerzbank, RWE, Merck KGaA, easyJet, Siemens nebo Deutsche Telekom. Hospodářská čísla na pražské burze představí energetická skupina ČEZ.

"Očekáváme, že ČEZ vykáže za první čtvrtletí provozní zisk EBITDA 38,5 miliardy Kč (meziročně +19 %) a čistý zisk 10,4 miliardy Kč. Meziroční nárůst provozního zisku je dán absencí odvodů z nadměrných tržeb, které ČEZ účtoval v loňském prvním čtvrtletí. Čistý zisk bude opět výrazně zatížen daní z mimořádných zisků. Pozornost investorů se bude dále upínat k návrhu dividendy, kterou očekáváme na horním okraji oficiální dividendové politiky (výplatní poměr 60-80 %), tedy na úrovni 52 Kč na akcii (5,7% hrubý dividendový výnos). Nicméně není jisté, zda bude konkrétní návrh zveřejněn již nyní. Předpokládáme, že stejně jako v předchozích dvou letech majoritní akcionář, tedy stát, podá protinávrh a bude požadovat vyplacení celého zisku, tedy přibližně 65 Kč na akcii (7,1% hrubý dividendový výnos)," napsal Vaníček.

Makroekonomický kalendář

Pondělí na data bohaté nebude, jen dopoledne vyjde česká inflace.

V noci na úterý Japonsko zveřejní zprávu o výrobní inflaci. Dopoledne vyjdou v Německu spotřebitelská inflace a index důvěry investorů v ekonomiku od ZEW, Británie přidá data z trhu práce a Česko výsledek běžného účtu. Odpoledne se investoři ve Spojených státech zaměří na výrobní inflaci.

Ve středu dopoledne se investoři v eurozóně zaměří na zprávy o HDP a průmyslové výrobě a odpoledne vyjdou ve Spojených státech zprávy o inflaci, maloobchodních tržbách a podnikových zásobách a dále index průmyslové aktivity newyorského Fedu (Empire State index) či index trhu rezidenčních nemovitostí NAHB.

V noci na čtvrtek Japonsko představí zprávy o HDP a průmyslové výrobě a Austrálie přidá data z trhu práce. Ve Spojených státech budou investoři odpoledne vyhodnocovat indexy dovozních a vývozních cen, zprávu o vydaných stavebních povoleních a zahájené výstavbě, pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti, index průmyslové aktivity filadelfského Fedu a údaje o průmyslové výrobě.

V pátek nad ránem v Číně vyjdou data o průmyslové výrobě a maloobchodních tržbách nebo index cen rezidenčních nemovitostí a dopoledne zaujme zpráva o inflaci za eurozónu.

Z makroekonomického výhledu Komerční banky:

- Americká jádrová inflace byla v prvních třech měsících letošního roku poměrně perzistentní, spotřebitelské ceny rostly v této složce meziměsíčním tempem 0,4 %. Pro duben čekáme zmírnění na 0,3 %. I to však podle nás bude málo na to, aby američtí centrální bankéři zmírnili svou jestřábí rétoriku. Celková inflace navíc kvůli vyšším cenám pohonných hmot poroste o 0,4 %, což odpovídá průměrnému tržnímu očekávání. Nadkonsenzuální růst předpokládáme od dubnových maloobchodních tržeb.

- Jediným americkým číslem, které podle nás zklame, bude dubnová průmyslová výroba. Nadále předpokládáme, že se letos Fedu do snižování úrokových sazeb příliš chtít nebude, pokud nebudou tamní centrální bankéři přesvědčeni o tom, že se inflace udržitelně vrátila na 2% cíl. A právě relativně vyšší dolarové úrokové sazby ve srovnání s eurovými by měly dolar vůči euru podporovat. U ECB předpokládáme, že k prvnímu snížení sazeb může dojít již v červnu.

- Situace průmyslníků na evropském kontinentu je mnohem horší. Za březen se obáváme podkonsenzuálního poklesu o 0,3 % meziměsíčně, meziročně bude produkce o 2,3 % níže. Již zveřejněné údaje o průmyslové produkci čtyř největších ekonomik eurozóny totiž ukázaly chmurný obraz, v březnu zaznamenaly meziměsíční pokles Francie (-0,5 %), Německo, Itálie i Španělsko (‑0,7 %). Ukrajinský konflikt se dotýká především energeticky náročného průmyslu, samotnou produkci energií pak omezuje letošní příznivé počasí.

- Druhé čtení HDP eurozóny by mělo potvrdit předběžný odhad (+0,3 % mezikvartálně), což odpovídá totožné meziroční dynamice. Všechny čtyři největší evropské ekonomiky vykázaly v prvním čtvrtletí růst, přičemž v čele stálo Španělsko (0,7 %), následovaly Itálie (0,3 %), Německo a Francie (0,2 %). Ačkoli struktura bude k dispozici až 7. června, očekáváme slabší domácí poptávku ve srovnání s 4Q2023 a negativní příspěvek změny zásob (-0,2 procentního bodu). Čisté vývozy by však měly tento pokles kompenzovat. Očekáváme také pokračující posilování příspěvku služeb. V rámci domácí poptávky v eurozóně pravděpodobně negativně přispěly investice, které ubraly 0,1 procentního bodu z dynamiky HDP, zatímco spotřeba by podle našich projekcí měla naopak 0,1 bodu přidat. Očekáváme, že spotřeba domácností bude v letošním roce hlavním tahounem růstu, a to díky růstu reálných disponibilních důchodů. Zaměstnanost i výdělky totiž rostou.

- Klíčovou domácí událostí je pondělní zveřejnění dubnové inflace. Odhadujeme, že meziroční růst spotřebitelských cen zrychlil na 2,4 % z březnových 2,0 %. Prognóza ČNB je jen mírně vyšší (2,5 %). Ve skutečnosti se náš odhad blíží průměru obou údajů, když ho vidíme na 2,44 %, pokud vezmeme v úvahu více desetinných míst. To by odpovídalo meziměsíčnímu růstu spotřebitelských cen o 0,26 %. Ceny pohonných hmot pokračovaly v rychlém růstu a podle našeho odhadu se zvýšily o 2,8 % meziměsíčně v důsledku vyšších cen ropy a slabší koruny vůči dolaru. Po poklesu v předchozích dvou měsících očekáváme, že ceny potravin včetně všech nápojů a tabáku vzrostly o 0,2 % meziměsíčně. Regulované ceny se pravděpodobně z měsíce na měsíc nezměnily, přičemž ceny energií pro domácnosti mají stále postupně sestupnou tendenci, která kompenzuje růst cen v neenergetické složce. Očekáváme, že jádrová inflace se meziročně snížila jen pozvolně z 2,7 % na 2,6 % (v únoru a březnu se jádrová inflace rovněž snížila jen o 0,1 procentního bodu). To by na sezónně očištěné bázi znamenalo zmírnění z 0,31 % na 0,24 % meziměsíčně. Zatímco inflace ve službách zůstává zvýšená (v březnu +5,4 % meziročně), ceny zboží rostou jen nepatrně (v březnu +0,1 % meziročně). Očekáváme také, že dubnovou inflaci mírně ovlivní vyšší spotřební daně na tabákové výrobky. Pro zbytek roku předpokládáme, že celková i jádrová inflace zůstanou v tolerančním pásmu centrální banky, tedy pod 3 %.

Aktuality