Burzovní kalendář (16. 9. - 20. 9. 2024)

V polovině září bude nejsledovanější událostí dlouho vyhlížené zasedání americké centrální banky, která rozhodne o nastavení měnové politiky a vydá novou prognózu vývoje ekonomiky i úrokových sazeb. O sazbách rozhodnou také centrální banky v Číně, Británii, Japonsku, Brazílii nebo Turecku. Nebude nouze o významná makrodata, v USA budou oznámeny mimo jiné maloobchodní tržby, průmyslová výroba, zahájená výstavba a prodeje starších domů. V Británii zaujmou inflace, maloobchodní tržby a spotřebitelská důvěra, inflaci oznámí také v Kanadě, v Německu bude sledovaný index ekonomické nálady ZEW a údaje o zahraničním obchodu oznámí eurozóna, Japonsko, Indie nebo Švýcarsko.

Ohlédnutí

Uplynulý týden byl pro trhy nakonec pozitivní. Dařilo se akciím a krátkodobě na nový rekord stoupla cena zlata, naopak dále zlevňovala ropa. Evropská centrální banka snížila úrokové sazby, Mario Draghi zveřejnil podrobnou zprávu o budoucnosti Evropy a její ekonomiky a v USA byla nejsledovanější zpráva o spotřebitelské inflaci.

Evropská centrální banka podle očekávání snížila sazby, depozitní o 25 bazických bodů na 3,50 % a základní o 60 bazických bodů na 3,65 %. Poprvé sazby ECB v současném cyklu snížila v červnu, na zasedání v červenci je pak nechala beze změny. Nynější uvolnění měnové politiky by mělo podle ekonomů podpořit hospodářství eurozóny, které se v poslední době potýká se slabým růstem (například důvěra investorů a průmyslová výroba dále klesly). V nové prognóze ECB potvrdila inflační výhled z června a mírně zhoršila výhled vývoje HDP.

Index spotřebitelských cen v USA se v srpnu zvýšil o 2,5 % po červencových 2,9 %. Jedná se o nejnižší růst cen od začátku roku 2021. Prudké zpomalení bylo v souladu s očekáváním ekonomů. Došlo k nečekanému nárůstu jádrové inflace, který byl způsoben zejména vyššími cenami bydlení a cestování. Očekávání výrazného snížení sazeb Fedu se tak snížila, v září tak většina trhu vyhlíží snížení základní sazby Fedu o 25 bazických bodů. Jádrový index spotřebitelských cen vzrostl oproti červenci o 0,3 % a meziročně o 3,2 %. Celková míra inflace klesla zejména díky levnějším pohonným hmotám. Investoři nejprve na čísla reagovali výprodejem na akciovém trhu, ale ještě během středy nakonec převážil optimismus a hlavní indexy zamířily do plusu.

V reakci na údaje o americké inflaci a snížení úrokových sazeb v eurozóně vystoupala cena zlata na nový rekord nad 2 600 USD za trojskou unci. Od začátku roku tak kov zdražil o čtvrtinu a trh s ním má namířeno k jednomu z nejlepších ročních výsledků v historii. Stříbro je na tom ještě lépe, letos zdražilo zhruba o 30 %.

Z firemních událostí na sebe strhlo pozornost představení nových produktů společnosti Apple. Firma podle očekávání představila novou řadu chytrých telefonů iPhone 16. Ty jsou podle ní uzpůsobené k využívání jejího systému umělé inteligence. Firma rovněž předvedla novou generaci chytrých hodinek Apple Watch a sluchátek AirPods. Podle analytiků by firma měla podpořit prodeje svých nových telefonů zajímavými pobídkami na výměnu či výkup starších modelů. Podle Jefferies Apple možná bude muset v Číně přijít s opravdu agresivními pobídkami, aby podpořil prodeje v rámci konkurenčního boje s domácími značkami v čele s Huawei.

Apple také musí vrátit Irsku 13 miliard eur, které získal na slevách na dani, rozhodl Soudní dvůr EU. Definitivně tak potvrdil rozhodnutí Evropské komise z roku 2016, které se Apple snažil zvrátit. Stejný soud potvrdil pokutu 2,42 miliardy eur pro společnost Google ze skupiny Alphabet. Evropská komise firmě pokutu před lety vyměřila za zneužití dominantního postavení na trhu cenových srovnávačů. Google se navíc u soudu v USA bude bránit nařčení z monopolu v internetové reklamě. Americké ministerstvo spravedlnosti obviňuje firmu, že potlačuje hospodářskou soutěž v oblasti technologií pro internetovou reklamu. Google podle žalobců z větší části ovládá infrastrukturu nutnou k financování webových stránek, když prostřednictvím svého systému uskuteční každou sekundu více než 150 000 prodejů on-line reklamy.

Akcie firem Dell a Palantir budou zahrnuty do indexu S&P 500. "Palantir, specialista na analýzu velkých dat, je na veřejném trhu od roku 2020, a to po letech, kdy byl podporován pouze soukromým kapitálem. Dell se po 11 letech do indexu vrací poté, co byl v roce 2013 vyřazen, když se stal soukromou společností pod vedením zakladatele Michaela Della. V roce 2018 se ale na burzu vrátil. Z indexu naopak vypadnou American Airlines a Etsy," shrnul změny v hlavním americkém akciovém benchmarku Martin Luňáček z investiční robo-advisory platformy Portu.

Celkově americké akciové indexy uzavřely týden ve výrazném plusu (Dow +2,60 %, S&P 500 +4,02 %, Nasdaq Composite +5,95 %) a ty západoevropské také zpevnily (STOXX Europe 600 +1,85 %, britský FTSE 100 +1,12 %, německý DAX +2,17 %, francouzský CAC 40 +1,54 %).

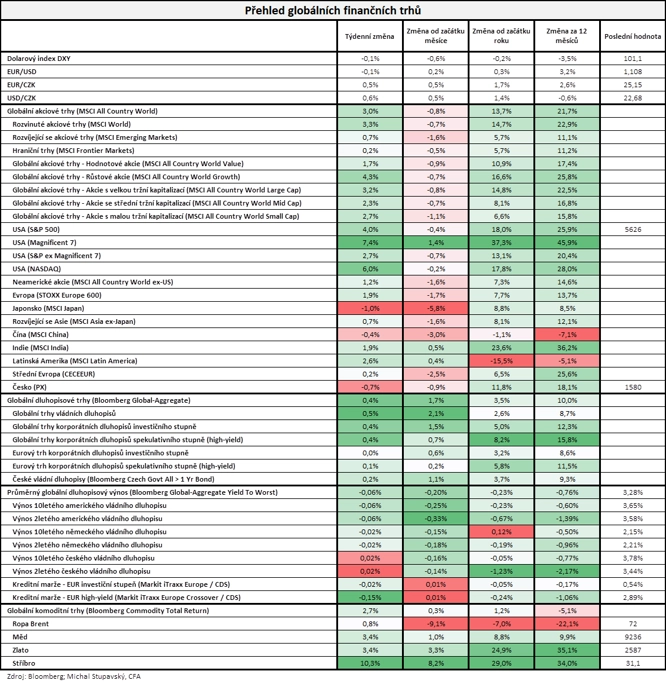

"Akciové trhy na rozdíl od předchozího týdne velice slušně rostly. Globální akciový index MSCI All Country World zpevnil o 3,0 %. Dařilo se i dluhopisům, jejichž globální index Bloomberg Global-Aggregate vzrostl o 0,4 %. Pozadu nezůstaly ani komodity, index Bloomberg Commodity Total Return se zvedl o 2,7 %. Dařilo se především drahým kovům," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

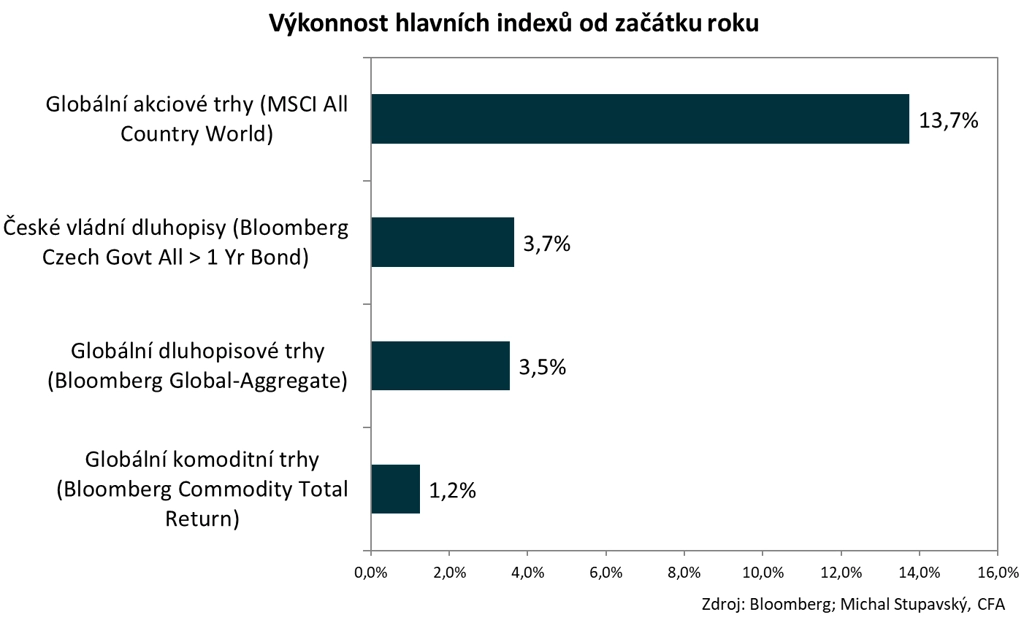

"Od začátku roku si globální akciové trhy připisují vysoce nadstandardní zisk (MSCI All Country World +13,7 %). Poměrně dobře se daří také dluhopisům (Bloomberg Global-Aggregate +3,5 %), přičemž index českých vládních dluhopisů roste o 3,7 %. Komodity zatím v průměru zpevňují jen velice mírně (index Bloomberg Commodity Total Return +1,2 %), nicméně drahé kovy zatím předvádí úctyhodné výkony (zlato +24,9 %, stříbro +29,0 %)," dodal Stupavský.

Týden do 13. září na amerických trzích

Týden do 13. září na evropských trzích

Týden do 13. září na pražské burze

Akcie na pražské burze podle indexu PX ztratily 0,72 %. Burza oslabila ve třech z pěti seancí, posílila jen ve čtvrtek a pátek. Obchodování bylo po celý týden pod taktovkou bankovních titulů a akcií ČEZ. Nejvíc v týdnu zpevnily akcie společnosti Gevorkyan (+1,57 %), nejvýraznější ztrátu zaznamenala společnost Pilulka Lékárny (-7,99 %).

Vedle Gevorkyanu posílily ještě akcie Philip Morris ČR (+0,53 %) a zbrojovky Colt CZ Group (+0,46 %). Těm pomohlo čtvrteční zveřejnění pololetních hospodářských výsledků. Zbrojařský holding vykázal za první pololetí výnosy 9,69 miliardy Kč. Meziročně tržby vyskočily o 41,2 %, a to hlavně díky nárůstu prodejů v druhém čtvrtletí po slabším prvním kvartálu a díky konsolidaci výrobce munice Sellier & Bellot od poloviny května. Čistý zisk se ale snížil o 41,7 % na 609,6 milionu Kč, a to vlivem výsledku z finančních operací, nákladů spojených s úhradami vázanými na akcie v souvislosti se zaměstnaneckým opčním plánem, nárůstu odpisů a amortizace a přecenění zásob v souvislosti s akvizicí Sellier & Bellot. Zisk očištěný o tyto mimořádné vlivy se meziročně snížil o 15,3 % na 1,02 miliardy Kč.

Ve ztrátě uzavřely týden VIG (-2,17 %), Photon Energy (-2,05 %) a dále s odstupem, ale velkým dopadem na index PX, akcie Komerční banky (-0,97 %), Erste Group Bank (-0,86 %) a ČEZ (-0,17 %). Cenné papíry výrobce nápojů Kofola ČeskoSlovensko zlevnily o 0,30 % a akcie Monety Money Bank ukončily čtyřtýdenní růst a ztratily 0,18 %.

Spotřebitelské ceny v Česku v srpnu meziročně vzrostly stejně jako v červenci o 2,2 %. Protichůdně na index spotřebitelských cen působily potraviny a pohonné hmoty. Meziměsíčně se ceny zvýšily o 0,3 %. Analytici v průměru vyhlíželi pokles meziroční míry inflace na 2 % a Česká národní banka podle poslední prognózy vyhlížela růst cen o 1,8 %. Podle analytiků ale zřejmě ani mírně vyšší než očekávaná inflace nezastaví proces uvolňování měnové politiky ČNB.

Výhled

Hlavní událostí třetího zářijového týdne bude zasedání americké centrální banky, na kterém by mělo být rozhodnuto o snížení úrokových sazeb. Většina trhu vyhlíží mírné uvolnění měnové politiky a pokles úroků a 25 bazických bodů. Odhadovat reakci investorů na samotné snížení sazeb je složité, různé segmenty trhu (velké vs. malé společnosti, dluhopisový trh, ceny komodit a hodnota dolaru) mohou reagovat rozdílně.

"V souladu s tržním konsenzem předpokládáme, že Fed rozhodne o snížení dolarových sazeb v rozsahu 25 bazických bodů. Inflace v eurozóně za srpen bude potvrzena na 2,2 % a německý index ekonomické nálady ZEW ukáže na přetrvávající pesimismus investorů," uvedl hlavní ekonom Komerční banky Jan Vejmělek.

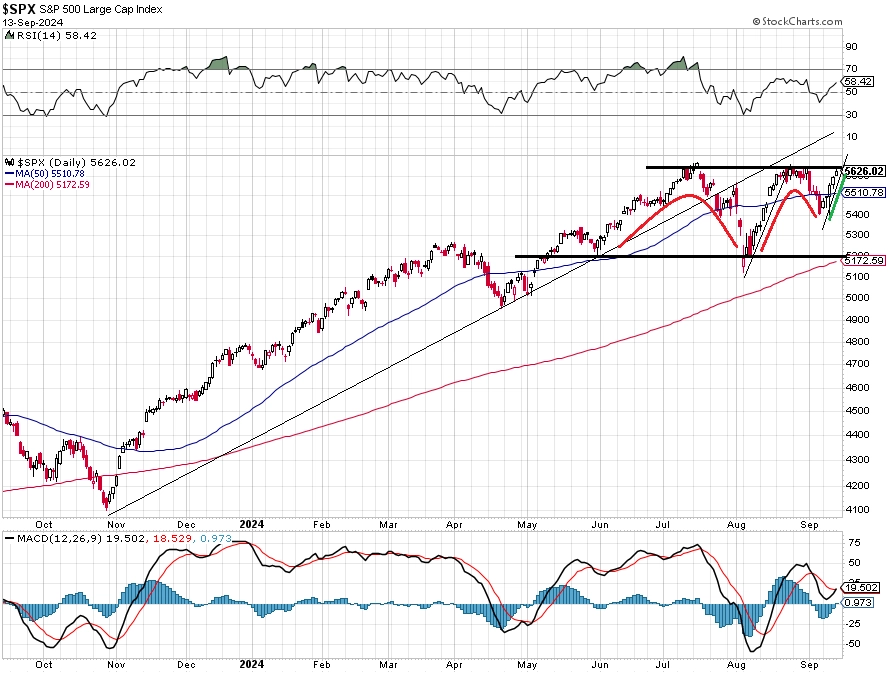

Začátek září byl na americkém akciovém trhu drsný, index S&P 500 spadl z úrovní poblíž červencového rekordu a začal formovat dvojitý vrchol. Ve druhém zářijovém obchodním týdnu se ale býci postavili na zadní a pěti růstovými seancemi vrátili trh prakticky na úroveň z konce srpna. Za týden index S&P 500 vzrostl o 4,02 %, nejvíce v letošním roce. Před týdnem pohled na trhy vyzníval krátkodobě poměrně pesimisticky. Index spadl pod pásmo 5 560 až 5 650 a krátce dokonce pod hladinu 5 400. Uplynulý týden začal růstem, ve středu to ale vypadalo na návrat indexu pod 5 400. Impozantní intradenní obrat z více než procentního poklesu do dvouprocentního zisku ovšem vrátil akciový trh na růstovou trajektorii, po které pokračoval až do konce týdne. Index S&P 500 je zpět v rozpětí 5 560 až 5 650, ve kterém strávil většinu druhé poloviny srpna. Úrovně rezistence jsou na 5 650 a na historickém maximu (5 670). Na opačné straně je silná hladina podpory na 5 400, odkud se trh dvakrát vrátil výše. Další podpora je na 5 370, jejíž proražení by bylo pro akciový trh silně negativním signálem.

Americký akciový trh samozřejmě také vyhlíží snižování sazeb Fedu, které pravděpodobně začne 18. září. Otázkou je míra uvolnění měnové politiky a následné tempo poklesu sazeb. Nic nového pod sluncem, obchodníci zvažují, jak reagovat na změny v politice Fedu ve vztahu k riziku recese v USA. Příliš horlivé snižování sazeb by trh pravděpodobně opět "vystrašilo", protože by signalizovaly obavy z hospodářského výhledu, býci se ovšem zároveň po několika letech přísnější měnové politiky těší na období zlevňování peněz, které by mohlo mimo jiné také uvolnit část z několika bilionů dolarů zaparkovaných ve fondech peněžního trhu. Středeční rozhodnutí FOMC, nová prognóza a hlavně tisková konference Jeromea Powella tak budou pro trh nejspíše hlavním faktorem, který rozhodne o tom, zda index S&P 500 posune historické maximum (nestihnou-li to býci do úterý), nebo se vrátí na trhy prodejní tlak, historicky typický pro poslední týdny před americkými prezidentskými volbami.

Hospodářské výsledky v týdnu v USA představí mimo jiné FedEx, General Mills, Lennar nebo Darden Restaurants, v Evropě se přidají třeba Next nebo Allegro.eu a na pražské burze zaujmou pololetní čísla společnosti Gevorkyan.

Z makrodat budou v USA nejsledovanější maloobchodní tržby, průmyslová výroba, index průmyslové aktivity v oblasti New Yorku (Empire State Index), index výrobní aktivity filadelfského Fedu, běžný účet, index realitního trhu NAHB, zahájená výstavba nebo prodeje starších domů. Kanada oznámí inflaci a maloobchodní tržby.

Vedle Fedu rozhodnou o měnové politice také centrální banky v Británii (čeká se stagnace sazeb), Japonsku (zvyšování sazeb se čeká až v prosinci), Číně, Brazílii nebo Turecku. Británie zveřejní inflaci a maloobchodní tržby. V Německu bude sledované index ekonomické nálady ZEW a výrobní inflace a za celou eurozónu vyjdou údaje o spotřebitelské důvěře, inflaci a mezinárodním obchodu. V Česku budou v pondělí oznámeny výrobní ceny.

Makroekonomický kalendář

- Týden otevřou česká data z nabídkové strany ekonomiky, tedy ceny výrobců. Ačkoli v červenci ceny v průmyslu vzrostly výrazně nad očekávání, analytici z Raiffeisenbank nepředpokládají, že by se situace opakovala i v dalších měsících, a pro srpen odhadují růst cen o 0,2 % meziměsíčně (1,7 % meziročně). Z eurozóny dorazí v pondělí výsledky zahraničního obchodu a ze Spojených států aktuální průzkum newyorského Fedu ohledně situace ve zpracovatelském průmyslu.

- V úterý dorazí další průzkum ekonomického prostředí, tentokrát od německé instituce ZEW. Čeká se další mírné zhoršení v případě aktuální situace i pokles očekávání. V USA budou publikovány srpnové tržby maloobchodních prodejců a průmyslových výrobců. V maloobchodě se očekává mírný pokles, v průmyslu naopak mírné zlepšení.

- Ve středu dorazí finální výsledky inflace v eurozóně a z USA odpoledne data z nemovitostního trhu. Hlavní událostí bude zveřejnění rozhodnutí Fedu, který by měl zahájit cyklus uvolňování měnové politiky snížením sazeb o 25 bazických bodů. Ve světle posledního vývoje nelze vyloučit ani jejich snížení o 50 bazických bodů.

- Ve čtvrtek se kromě týdenních statistik z amerického trhu práce dozvíme další informace o vývoji na nemovitostním trhu USA (počet vydaných stavebních povolení a zahájená výstavba).

- V pátek se pozornost přesune do Evropy. Nejprve bude zveřejněn index cen výrobců v Německu, kde se očekává meziměsíční stagnace. Z eurozóny pak dorazí předběžný odhad spotřebitelské důvěry, která zůstává slabá, letos se ale postupně zlepšuje.

Z makroekonomického výhledu Komerční banky:

- Klíčovou událostí týdne bude jednání FOMC. Všeobecně se očekává, že američtí centrální bankéři zahájí cyklus snižování úrokových sazeb. Otázkou je, zda v prvním kroku sníží sazby o 25, nebo 50 bazických bodů. Indikátory z trhu práce ukazují spíše na postupné zmírňování jeho utaženosti, dynamika HDP i spotřeby domácností zůstává spíše nadprůměrná. Na tom by nic neměly změnit ani v úterý zveřejněné maloobchodní tržby za srpen. Námi očekávaná meziměsíční stagnace by byla po velice silném červenci více než solidní výsledek, bez prodejů aut pak v souladu s trhem předpokládáme vzestup o 0,2 % meziměsíčně. A to v situaci, kdy cena ropy klesla (maloobchodní tržby v USA se reportují jako nominální). Předpokládáme, že Fed sníží úrokové sazby o 25 bazických bodů. Případnou připravenost zvýšit v budoucnu tempo snižování může naznačit takzvaný dot plot, který zachycuje očekávaný vývoj sazeb podle jednotlivých členů FOMC. Ve výsledku předpokládáme spíše jestřábí vyznění celého jednání, z čehož by měl těžit americký dolar.

- Proti společné evropské měně budou podle nás v týdnu stát předstihové indikátory. Na rozdíl od tržního konsenzu se obáváme zhoršení zářijového ukazatele spotřebitelské důvěry v eurozóně. Pesimističtější jsme i ohledně vývoje obou složek německého indexu ekonomické nálady ZEW (finanční investoři podle nás zhorší hodnocení současné situace i svá očekávání).

- Za eurozónu se dočkáme finální srpnové inflace. Předpokládáme, že celková míra inflace bude potvrzena na 2,2 % meziročně po červencových 2,6 %, a to zejména v důsledku bazického efektu u cen energií. Tento vliv srovnávací základny bude přetrvávat i v nadcházejících dvou měsících a pravděpodobně bude tlačit celkovou míru inflace pod 2% cíl Evropské centrální banky, což v týdnu uznala i prezidentka ECB Christine Lagardeová. S koncem roku ale inflace z opačného důvodu naopak poroste. Jádrovou inflaci za srpen také očekáváme beze změny vůči předběžnému odhadu (2,8 %). Existuje ale riziko, že by mohla být revidována na 2,9 %, protože odhad zněl 2,84 %.

- Český ekonomický kalendář nabízí pouze srpnový vývoj cen v primárních okruzích. Ceny průmyslových výrobců podle nás klesly meziměsíčně o 0,2 %, což by znamenalo zpomalení meziročního růstu na 1,4 % z červencových 1,7 %. Z dalších cenových okruhů bude pozornost směřovat na ceny zemědělských producentů a poskytovatelů služeb. Nepřepokládáme, že by čísla nějak změnila konsenzuální názor, že ČNB na svém zasedání ke konci září sníží klíčové sazby opět o 25 bazických bodů. Očekáváme, že s blížící se mediální karanténou se dočkáme mediálních vystoupení centrálních bankéřů. Zvědavi budeme především na jejich pohled na terminální sazbu pro současný cyklus, když trh ji podle našeho názoru vidí příliš nízko. Pokud by došlo k jejímu vzestupu, představovalo by to podporu pro českou korunu.

Zdroj: Portu, Raiffeisenbank, Komerční banka, Trading Economics

Aktuality