Burzovní kalendář (11. 11. - 15. 11. 2024)

Americké prezidentské volby skončily jasným vítězstvím republikánského kandidáta a takzvaný Trump trade poslal americké akciové indexy prudce nahoru. Makrodata byla politickým děním upozaděna. Nadcházející týden nabídne vedle série ekonomických údajů i hospodářské výsledky amerických firem Cisco Systems a Walt Disney a na pražské burze hospodářská čísla energetické skupiny ČEZ.

Ohlédnutí

Hlavní událostí uplynulého týdne byly americké prezidentské a kongresové volby. Ze souboje republikánů a demokratů o Bílý dům vyšel vítězně Donald Trump. Čekal se vyrovnaný souboj a těsný výsledek, nakonec se ale misky vah vychýlily jednoznačně. Senát v novém složení ovládnou také republikáni a očekává se, že - po zatím nedokončeném sčítání hlasů - získají většinu i ve Sněmovně reprezentantů.

"Vzhledem k předvolebním plánům Donalda Trumpa jako snížení korporátních daní či deregulace dostaly akciové trhy v USA pozitivní impulz. Pokud by došlo k ovládnutí celého Kongresu republikány, byl by navíc výrazně ulehčen proces legislativního schvalování předvolebních témat," napsal analytik z J&T Banky Milan Vaníček.

Americký index Dow za celý uplynulý týden posílil o 4,61 %, širší S&P 500 přidal 4,66 % a index technologického trhu Nasdaq Composite zpevnil o 5,74 %. Panevropský index STOXX Europe 600 naopak za týden klesl o 0,84 %, britský FTSE 100 odepsal 1,28 %, německý DAX přišel o 0,21 % a francouzský CAC 40 se snížil o 0,95 %. Akcie na pražské burze v týdenním horizontu podle indexu PX zpevnily o procento, když nejvíce si připsaly akcie společnosti Gevorkyan, nejvýraznější ztrátu naopak zaznamenala Pilulka. Pokles evropských akciových indexů podle analytiků může souviset s obavami z dopadů potenciálních plošných cel Trumpovy administrativy.

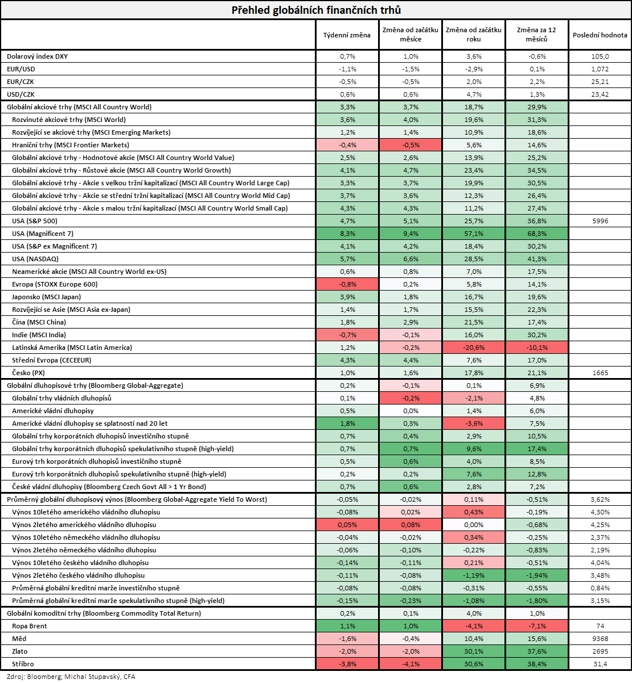

"Výsledek amerických prezidentských voleb měl v průměru velice pozitivní dopad na akciové trhy. Globální index MSCI All Country World vzrostl o 3,3 %. Globální dluhopisový index Bloomberg Global-Aggregate posílil o 0,2 % a globální komoditní index Bloomberg Commodity Total Return přidal shodně 0,2 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat investoři vyhodnocovali mimo jiné finální říjnové indexy nákupních manažerů, německé průmyslové zakázky a průmyslovou výrobu, výrobní inflaci za eurozónu nebo čínskou obchodní bilanci a pozornost věnovali rovněž zasedáním centrálních bank.

Americká centrální banka podle očekávání snížila základní úrokovou sazbu o čtvrt procentního bodu do pásma 4,50-4,75 %. Ekonomická aktivita podle centrálních bankéřů pokračuje v solidním růstu, inflaci Fed nadále hodnotí jako mírně zvýšenou. "Měnový výbor je pevně odhodlán podporovat maximální zaměstnanost a návrat inflace k 2% cíli," uvedla centrální banka. Šéf Fedu Jerome Powell na tiskové konferenci po zasedání řekl, že výsledek voleb se na rozhodnutích banky v nejbližší době neprojeví.

Britská centrální banka v souladu s očekáváním snížila základní úrokovou sazbu o 25 bazických bodů na 4,75 %. Pro uvolnění měnové politiky se vyslovilo osm členů měnového výboru, jeden hlasoval pro ponechání sazby na pěti procentech. Čekalo se, že pro snížení sazeb bude sedm hlasů, zatímco dva budou pro ponechání politiky beze změny. V prohlášení centrální banka uvedla, že další snižování sazeb bude pravděpodobně pozvolné, protože po prvním rozpočtu nové vlády se očekává růst inflace.

Česká národní banka pak opět snížila úrokové sazby o čtvrt procentního bodu. Základní sazba klesla na 4,00 %, nejnižší úroveň od začátku února 2022. Většina analytiků pokles sazeb o čtvrt procentního bodu očekávala. V nové makroekonomické prognóze ČNB zhoršila výhled tuzemského hospodářského růstu pro letošní i příští rok.

Hospodářské výsledky zveřejnily ve Spojených státech mimo jiné společnosti AIG, CVS Health, QUALCOMM, Lyft, Warner Bros Discovery nebo Airbnb a na velkých evropských burzách Ryanair Holdings, Ferrari, Commerzbank, Novo Nordisk, BMW či Daimler Truck Holding. Na pražské burze výsledkovou mozaiku doplnily společnosti CTP, Primoco UAV a Pilulka Lékárny.

Průmyslovému developerovi CTP v prvních třech čtvrtletích letošního roku meziročně vzrostl hrubý příjem z nájmu o 15,9 %. Společnost zároveň potvrdila výhled na zbytek roku. Pozitivní trend ukazuje silnou výkonnost firmy, která těží z růstu poptávky na trhu s komerčními nemovitostmi a úspěšné strategie v oblasti pronájmu a rozvoje nových projektů.

Společnost Pilulka Lékárny v třetím čtvrtletí dosáhla tržeb 262,1 milionu Kč, což znamená meziroční propad o více než 40 % a mezičtvrtletní o 23 %. Tahounem poklesu byl český on-line trh, kde firma utržila pouze 119,1 milionu Kč (mezičtvrtletně bezmála -28 %). Investory navíc zklamalo, že firma snížila výhled tržeb na rok 2024 o více než 26 % na 1,32 miliardy Kč. Ještě v červnu očekávala výnosy přes 1,8 miliardy Kč.

Tuzemský výrobce bezpilotních letadel Primoco UAV v prvních třech čtvrtletích letošního roku hospodařil s tržbami 444,4 milionu Kč a ziskem po zdanění 128,4 milionu Kč. Tržby se společnosti proti loňsku zvýšily o 45 % a zisk narostl o 4 %. Od začátku letošního roku společnost dodala zákazníkům 24 strojů One 150 a celkem Primoco UAV letos uzavřelo nové smlouvy na 26 bezpilotních letadel.

Týden do 8. listopadu na amerických trzích

Týden do 8. listopadu na evropských trzích

Týden do 8. listopadu na pražské burze

Výhled

"Příští týden budou investoři hlouběji analyzovat dopady voleb v USA, tedy možné scénáře vývoje s novým prezidentem Donaldem Trumpem. Současně by měl být znám výsledek voleb do Sněmovny reprezentantů, kde by případné vítězství republikánů výrazně usnadnilo legislativní změny (nižší korporátní daně, deregulace). Výsledková sezóna bude sice pokračovat, ale nečekáme, že by příští týden měl přinést výraznější impulz. Ten zřejmě přijde až 20. listopadu s výsledky Nvidie. Pro příští týden jsme mírně pozitivní s tím, že očekáváme pokračování dobré nálady plynoucí z volebního výsledku v USA," napsal Milan Vaníček z J&T Banky.

Z makrodat budou investoři vyhodnocovat německou inflaci, britský HDP, nezaměstnanost a obchodní bilanci, index důvěry investorů a analytiků v ekonomiku Německa od ZEW, HDP a průmyslovou výrobu za eurozónu, americkou výrobní a spotřebitelskou inflaci, maloobchodní tržby a průmyslovou výrobu, japonský HDP a průmyslovou výrobu nebo čínské maloobchodní tržby a průmyslovou výrobu.

"Česká míra inflace podle nás vzhledem k nízké srovnávací základně cen energií z loňska v říjnu vzrostla na 2,8 % meziročně, ta jádrová by ale měla stagnovat na 2,3 %. Růst cen potravin v říjnu zřejmě pokračoval. Inflace v USA po srpnových a zářijových překvapeních ve směru rychlejšího růstu podle našeho odhadu v říjnu stagnovala na 2,4 % meziročně, zatímco její jádrová složka o desetinu procentního bodu zpomalila na 3,2 %. Inflační rizika se nicméně pomalu kupí, a mohla by tak zmírnit očekávání snižování sazeb Fedu, zejména pro příští rok. Ostatní data z USA by měla ukázat na říjnové zpomalení růstu spotřebitelské poptávky, která ovšem zůstává silná a je hlavním motorem americké ekonomiky. Zpřesněný odhad vývoje HDP eurozóny pravděpodobně zůstane beze změny na 0,4 % mezikvartálně a ukáže na slabý růst zaměstnanosti a produktivity, která spolu se zvýšeným růstem mezd představuje přetrvávající inflační riziko. Zářijová průmyslová produkce v eurozóně potvrdí pokračující trápení evropského průmyslu, který i v závěru roku zřejmě zůstane slabý," uvedl Kevin Tran Nguyen, ekonom z Komerční banky.

Kvartální hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti Home Depot, Cisco Systems a Walt Disney a v Evropě Continental, Bayer, AstraZeneca, RWE, Allianz, E.ON, Siemens, Deutsche Telekom, Merck KGaA, Generali nebo ČEZ.

"Odhadujeme, že ČEZ vyrobil ve třetím čtvrtletí v meziročním srovnání mírně více elektřiny. Lehce vyšší by měla oproti stejnému období loňského roku být rovněž realizační cena. Celkové tržby 76,6 miliardy korun by měly být v meziročním srovnání prakticky beze změny (-0,2 %). Za tím by měla stát absence zisků z obchodování (asi 1,5 miliardy korun v loňském třetím čtvrtletí). Podle našich odhadů by měla být vyšší výroba v jaderných elektrárnách. Vzhledem k vyhlížené nižší dodávce uhlí bude meziročně slabší segment těžby. Povětrnostní vlivy (teplé počasí) by měly znamenat pokles dodávek komodit (sektor prodeje). Výsledky budou také poprvé zahrnovat akvizici společnosti GasNet. Výsledek na rovině EBITDA by podle našich odhadů měl být meziročně nižší o 5,8 % a měl by činit 30,7 miliardy korun. Daň z nadměrných zisků (windfall tax) platí i v tomto roce a bude platit rovněž v roce 2025. V samotném třetím čtvrtletí počítáme s efektivní daňovou sazbou 62 %. To samozřejmě stlačí čistý zisk, u této položky vyhlížíme pokles o 28,7 % na 6,6 miliardy korun," napsal analytik z Komerční banky Bohumil Trampota. ČEZ by navíc podle něj mohl zvýšit celoroční výhled.

Vaníček čeká, že společnost vykáže pokles EBITDA o 16 % na 27,5 miliardy Kč kvůli nižšímu zisku z derivátových obchodů s komoditami. "Po zohlednění dosavadního vývoje a začlenění akvizice GasNetu vidíme i při konzervativním přístupu managementu prostor pro posunutí výhledu přibližně o 3-5 miliard Kč na rovině EBITDA. Vzhledem k pokračující platnosti daně z mimořádných zisků i v příštím roce bude nadále fundament společnosti z pohledu investorů na vedlejší koleji a akcie budou spíše reagovat na spekulace a politická prohlášení ohledně případné restrukturalizace spojené s dostavbou jaderných bloků," napsal.

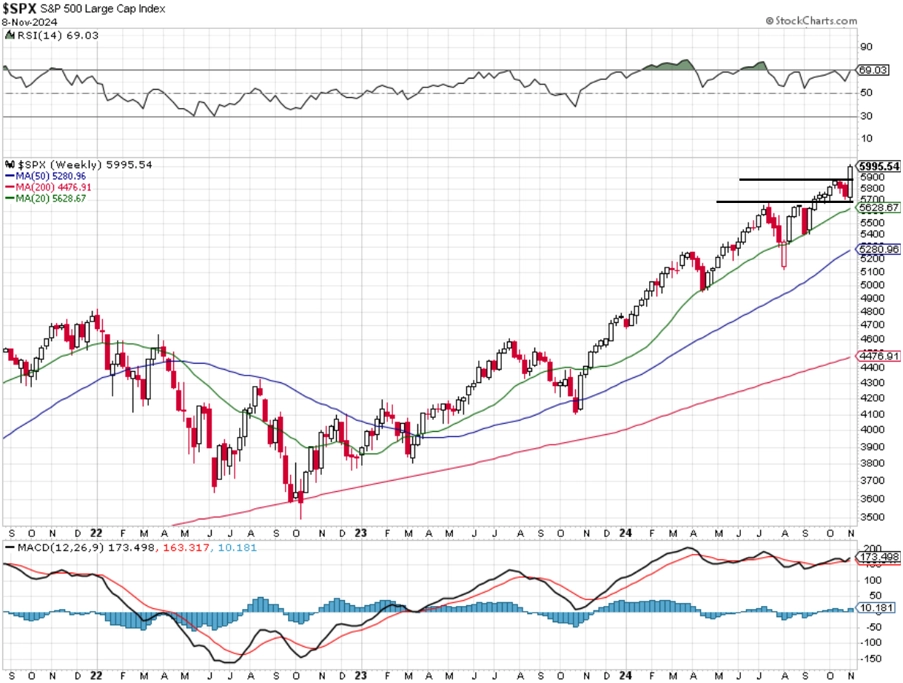

"Index S&P 500 se po testování 50denního klouzavého průměru v úterý posunul o 1,2 % výše a ve středu po prvních zprávách o výsledcích voleb přidal 2,5 %. Tím se dostal nad 5 900 a uzavřel na novém historickém maximu 5 929. Ve čtvrtek a v pátek dále rostl a uzavřel týden na 5 995. Situace je úplně jiná než před týdnem. Dvoutýdenní pokles byl smazán a S&P 500 testuje úroveň 6 000. Důležité pásmo podpory 5 650 až 5 670 je zhruba 5,5 % pod aktuálním kurzem. Krátkodobě je akciový trh překoupený a dobře naladěný, dlouhodobě mohou do hry oběma směry vstupovat jednotlivá ekonomická opatření nové americké administrativy a také kroky staronového prezidenta v (geo)politické oblasti," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

V noci na pondělí se investoři zaměří na obchodní bilanci a běžný účet Japonska a ráno bude patřit české inflaci. Jinak v Evropě ani odpoledne ve Spojených státech významná ekonomická data nevyjdou.

V úterý dopoledne budou investoři v Evropě vyhodnocovat německou inflaci, britskou nezaměstnanost a indexy důvěry investorů a analytiků v ekonomiky Německa a eurozóny od ZEW.

Ve středu nad ránem na trh Japonsko pošle výrobní inflaci. Dopoledne vyjde za eurozónu průmyslová výroba, ve Spojených státech se odpoledne investoři zaměří na inflační údaje a večer ještě za oceánem vyjde měsíční bilance federálního rozpočtu.

V noci na čtvrtek vyjdou data z australského trhu práce. Dopoledne se investoři zaměří na zprávu Eurostatu o HDP eurozóny a ve Spojených státech budou odpoledne pozornost poutat výrobní inflace a pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti.

V pátek nad ránem vyjde zpráva o japonském HDP a průmyslové výrobě, čínská průmyslová výroba, maloobchdní tržby a index cen rezidenčních nemovitostí. Dopoledne přidá Německo index velkoobchodních cen, Spojené království zprávy o HDP, průmyslové výrobě a obchodní bilanci a odpoledne Spojené státy odtajní indexy dovozních a vývozních cen, index průmyslové aktivity newyorského Fedu (Empire State index) a dále zprávy o maloobchodních tržbách, průmyslové výrobě a podnikových zásobách.

Z makroekonomického výhledu Komerční banky:

- Růst českých spotřebitelských cen v říjnu zřejmě dále zrychlil na 2,8 % meziročně oproti 2,6 % v září, když meziměsíčně v říjnu vzrostly o 0,3 %. To by mělo být ale hlavně zásluhou nízké srovnávací základny cen energií z loňska, která by měla vést ke zvýšení meziročního růstu cen energií z 6,6 % na 8,0 %, což přispívá 0,2 procentního bodu k celkové inflaci. Meziměsíčně by ale ceny elektřiny a plynu pro domácnosti měly dále klesat, když stále dohánějí nižší velkoobchodní ceny. Meziměsíčně zlevnily i pohonné hmoty (-0,4 % meziměsíčně a -11 % meziročně), byť mírnějším tempem oproti září. Na druhé straně by to měl podobně jako v předešlých třech měsících kompenzovat pokračující růst cen potravin (+0,4 % meziměsíčně). To by mohlo již částečně reflektovat nižší zemědělskou úrodu vlivem nepříznivého počasí. Jádrová inflace podle nás v říjnu stagnovala na 2,3 % meziročně, když meziměsíčně po sezónním očištění dosáhla 0,2 % po dočasném poklesu na 0,1 % v září. K perzistentnímu růstu cen služeb se pomalu přidává i imputované nájemné v souvislosti s ožíváním realitního trhu. Celkově by se inflace měla udržet těsně pod 3 % do konce roku, ale pokračující silný růst cen potravin znamená riziko překročení horní hranice tolerančního pásma ČNB. Jádrová inflace by ovšem měla zůstat jen mírně nad 2 % do konce roku a v příštím roce v průměru činit 2,2 %, zatímco ta celková by měla být v průměru pod 2 % na 1,8 %.

- Inflace v USA, zejména ta jádrová, v posledních měsících překvapovala vyššími tempy, a naředila tak očekávání rychlého snižování sazeb Fedu. K tomu přispěla i ostatní data hovořící o silné americké ekonomice a zčásti také vítězství Donalda Trumpa, respektive očekávaný proinflační dopad opatření, která jsou součástí jeho volebního programu. Očekáváme, že inflace v říjnu stagnovala na 2,4 % meziročně, zatímco trh v průměru očekává zvýšení na 2,6 %. V meziměsíčním vyjádření odhadujeme růst cen o 0,2 %, stejně tak u jádrové inflace, která by v meziročním vyjádření měla klesnout o desetinu procentního bodu na 3,2 % meziročně. Zdroje překvapení inflace směrem nahoru byly v srpnu a v září různorodé. Zatímco v srpnu to byly ceny bydlení, v září šlo o větší část položek, jejichž růst by mohl značit přetrvávající robustní inflační tlaky v americké ekonomice. To by hovořilo pro pomalejší normalizaci měnové politiky v USA. K tomu by se mohla přidat zvýšená inflační očekávání s ohledem na odhadované dopady návratu Trumpa do prezidentského úřadu, které ovšem zůstávají nejisté. Fed tak zřejmě nebude preemptivně reagovat nastavením měnové politiky, nicméně zvýšená inflační očekávání budou pravděpodobně důležitým faktorem ke zvážení při postupném uvolňování měnové politiky.

- Říjnová data z amerického maloobchodu by měla ukázat na mírné zpomalení, když tržby bez aut podle nás vzrostly o 0,1 % meziměsíčně (a o 0,2 % včetně prodejů aut) po zářijovém růstu o 0,4 %. Momentum ze závěru třetího čtvrtletí nicméně zůstává silné, a spotřeba domácností by tak měla zůstat hlavním motorem růstu americké ekonomiky. Na nižších prodejích v říjnu by se měly mimo jiné podepsat nižší ceny pohonných hmot.

- Zpřesněný odhad vývoje HDP v eurozóně by měl zůstat na 0,4 % mezikvartálně, byť vidíme riziko revize níže, a ukázat na slabý růst zaměstnanosti ve třetím čtvrtletí. Struktura bude známa až 6. prosince, očekáváme ale, že růst táhla domácí poptávka s příspěvkem 0,5 procentního bodu k mezikvartálnímu růstu. Z toho by měly investice přispět 0,2 procentního bodu a spotřeba domácností 0,3 procentního bodu, což by mělo reflektovat růst reálného disponibilního příjmu domácností. Čistý vývoz by naopak měl srazit růst o 0,2 procentního bodu vlivem vyššího dovozu strojů a zařízení a zároveň jejich menšímu vývozu. Růst zaměstnanosti podle nás ve třetím čtvrtletí dosáhl 0,1 % mezikvartálně (0,7 % meziročně), růst produktivity (odhad Société Générale: +0,3 % meziročně) ovšem zůstává nízký. Nízký růst produktivity v kombinaci se zvýšeným růstem mezd v eurozóně by podle nás do budoucna mohl generovat trvalý inflační tlak.

- Na základě zveřejněných národních statistik odhadujeme, že průmyslová produkce v eurozóně v září klesla o 1,8 % meziměsíčně a oproti loňskému září byla nižší o 2 %. To reflektuje silné poklesy v Německu (-2,7 % meziměsíčně), Francii (-0,9 %) a také Irsku (-10,7 %). I přes námi očekáváný pokles v říjnu by ale průmyslová výroba měla celkově ve třetím kvartálu mezičtvrtletně vzrůst. Předstihové indikátory sentimentu ovšem ukazují na oslabení ve čtvrtém čtvrtletí s ohledem na nízkou poptávku po průmyslovém zboží.

Aktuality