Burzovní kalendář (28. 4. - 2. 5. 2025)

Investoři před sebou mají nejnabitější týden americké výsledkové sezóny za první čtvrtletí. Pozornost ale budou věnovat i "tradičním" tématům, jako jsou cla a válka na Ukrajině, a také sérii důležitých makrodat v čele s americkou nezaměstnaností a prvním odhadem vývoje ekonomiky Spojených států na začátku letošního roku.

Ohlédnutí

"Předposlední dubnový týden byl pro většinu evropských trhů včetně domácí burzy zkrácený o pondělní svátek. Nicméně v USA se obchodovalo celý týden. V popředí zájmu investorů byla nadále témata jako celní politika USA se zaměřením na Čínu, jednání o Ukrajině a výsledková sezóna. Především dění kolem celní politiky USA dokáže významně hýbat tržní náladou. Výsledková sezóna je prozatím vnímána nevýrazně, hlavním důvodem je přitom buď absence výhledů, nebo jejich podmíněnost směrem k vývoji celní politiky USA," napsal analytik Milan Vaníček z J&T Banky.

Za týden index Dow přidal 2,48 %, širší S&P 500 se zvýšil o 4,59 % a index technologického trhu Nasdaq Composite stoupl o 6,73 %. Indexy už překonaly maxima z extrémní denní rally 9. dubna, zůstávají ale pod úrovněmi z 2. dubna, kdy Donald Trump po konci obchodování oznámil takzvaná reciproční cla, na což trhy další den reagovaly prudkým propadem. Panevropský index STOXX Europe 600 v týdenním horizontu přidal 2,77 %, britský FTSE 100 se zvýšil o 1,69 %, německý DAX zpevnil o 4,89 % a francouzský CAC 40 posílil o 3,44 %. Akcie na pražské burze podle indexu PX zpevnily o 1,58 %, nejvýrazněji posílily akcie Monety Money Bank (+5,21 %), naopak nejhlubší pokles zaznamenaly cenné papíry ČEZ (-1,31 %).

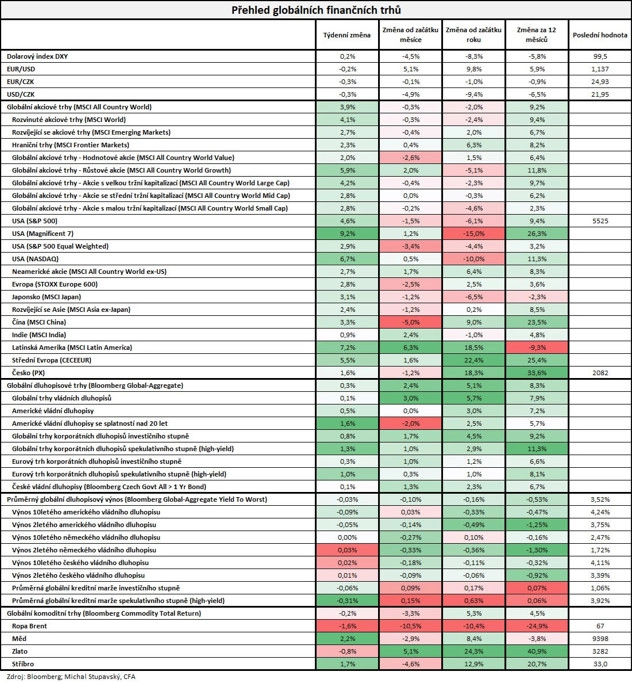

"Vývoj na finančních trzích byl velice pozitivní pro riziková aktiva. Globální akciový index MSCI All Country World posílil o 3,9 % a globální index korporátních high yield dluhopisů Bloomberg Global High Yield přidal 1,3 %. Na měnovém trhu byl relativní klid, dolarový index posílil o 0,2 % na 99,5 bodu," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat vyšly předběžné indexy nákupních manažerů za duben, index spotřebitelské důvěry v eurozóně, index podnikatelské nálady Ifo v Německu, americké objednávky zboží dlouhodobé spotřeby nebo finální dubnový index spotřebitelské důvěry v USA sestavovaný Michiganskou univerzitou.

Mezinárodní měnový fond v týdnu snížil odhad růstu světové ekonomiky kvůli dopadům cel zavedených Donaldem Trumpem. Největší negativní revize se týká USA a Číny, přičemž fond varuje před rostoucí nejistotou, která může dále brzdit investice a růst. Fond aktuálně čeká, že se globální HDP letos zvýší o 2,8 %, v předchozí prognóze hovořil o růstu tempem 3,3 %. Příští rok by růst měl dosáhnout 3 %.

Hospodářské výsledky ve Spojených státech představily mimo jiné Tesla, Halliburton, Lockheed Martin, Verizon Communications, AT&T, Boeing, PepsiCo a Alphabet, v západní Evropě například SAP a Kering a v Česku MONETA Money Bank a Pilulka Lékárny.

Hospodaření Monety Money Bank zůstává stabilní. Také v prvním čtvrtletí těžila ze silné poptávky po úvěrech, hodnota nových půjček se zvýšila o více než čtvrtinu na 16,4 miliardy korun. Banka si navíc udržuje i silnou kapitálovou a likviditní pozici. Letos plánuje MONETA zisk minimálně šest miliard korun, podpořit by hospodaření měl i solidní růst tuzemského HDP. Čistý úrokový výnos Monetě v období od ledna do března meziročně vzrostl o 12,6 % na 2,34 miliardy korun a čistý zisk se jí meziročně zvýšil o 14 %, když před rokem dosáhl ve stejném období 1,29 miliardy korun.

Pilulka ve výroční zprávě potvrdila za loňský rok propad tržeb o o 37 % na 1,34 miliardy korun. Ztráta dosáhla 126,38 milionu korun, v předchozím roce ale firma prodělala dokonce 175,88 milionu korun. Pokles tržeb byl podle společnosti ovlivněn nedostatkem provozního kapitálu a hotovosti potřebné k udržení obchodních vztahů s klíčovými dodavateli a částečně opuštěním zahraničních trhů v důsledku vynucených stabilizačních opatření. Spolu s výsledky Pilulka zveřejnila pozvánku na valnou hromadu. V ní upozornila, že "vzhledem k tomu, že celková ztráta na základě účetní závěrky dosáhla takové výše, že při jejím uhrazení z disponibilních zdrojů by neuhrazená ztráta dosáhla poloviny základního kapitálu, je představenstvo povinno navrhnout valné hromadě zrušení společnosti nebo přijetí jiného vhodného opatření". Východiskem z této situace má být prodej většiny kamenných lékáren a přeorientování se na téma dlouhověkosti (longevity).

Týden do 25. dubna na amerických trzích

Týden do 25. dubna na evropských trzích

Týden do 25. dubna na pražské burze

Výhled

"Také obchodní týden na přelomu dubna a května bude kratší pro domácí trh i většinu Evropy, tentokrát se nebude obchodovat ve čtvrtek na Svátek práce. Sledovaná témata se měnit nebudou, nadále bude v hledáčku investorů dění kolem celní politiky USA, vývoj na Ukrajině a výsledková sezóna. Bohužel neočekáváme, že by se dění na Ukrajině nějak významně posunulo. Výsledková sezóna bude pokračovat nejrušnějším týdnem, co se počtu zveřejnění týká. Celkově čekáme volatilní týden s tím, že výsledky podniků mohou při větším klidu na politické scéně více určovat směr nálady investorů," napsal Milan Vaníček.

Na poli makrodat se investoři zaměří na finální dubnové indexy nákupních manažerů ve zpracovatelském sektoru, německý HDP, nezaměstnanost a inflaci, americký HDP a nezaměstnanost nebo na inflaci a nezaměstnanost za eurozónu.

"Data z amerického trhu práce potvrdí jeho dobrou kondici. Počet vytvořených pracovních míst za duben dosáhne podle našeho odhadu 160 tisíc a vrátí se k průměrným hodnotám z posledních měsíců. V důsledku vysoké importní aktivity, mrazivého lednového počasí i slabší spotřeby domácností ekonomika v USA podle našeho odhadu vzrostla v prvním čtvrtletí pouze o půl procenta mezičtvrtletně anualizovaně. Na dubnovém indexu ISM z průmyslu se negativně podepíše vývoj nových objednávek," napsal ekonomka Jana Steckerová z Komerční banky. "V eurozóně bude zveřejněn HDP za první čtvrtletí. Ten by měl díky vyšším exportům v důsledku snahy předzásobit se evropskými výrobky před zavedením amerických cel pomoci ekonomice k růstu o 0,4 % mezikvartálně. Předběžný odhad inflace ukáže na její mírné zpomalení, v případě jádrové složky naopak na lehké zrychlení. Efekt předzásobení by měl prospět i české ekonomice. Ta podle našeho odhadu v prvním letošním čtvrtletí vzrostla mezičtvrtletně o silných 0,9 %. Naopak PMI za duben čeká zřejmě mírné zhoršení. Naznačují to výsledek českého konjunkturálního průmyslu i vývoj podobných ukazatelů v zahraničí. Maďarská centrální banka ponechá úrokové sazby s největší pravděpodobností beze změny."

"Donald Trump výrazně zmírnil svůj tón vůči Číně i předsedovi Fedu Jeromeu Powellovi, což přineslo pozitivní impulz finančním trhům. Prohlásil, že nechce eskalovat napětí s Čínou a doufá v rychlé dosažení férové obchodní dohody. Zmínil také, že nemá v úmyslu Powella odvolat, ačkoli by si přál, aby Fed snížil úrokové sazby, protože podle něj je nyní ten správný čas. Přestože se trhy uklidnily, další vývoj zůstává nejistý a investoři budou pozorně sledovat reakce Číny i Trumpovy výroky," napsal Tomáš Babušík, analytik z F.X.C.G.

Hospodářské výsledky ve Spojených státech mají představit Visa, Coca-Cola, Booking Holdings, Pfizer, General Motors, Kraft Heinz, Warner Bros Discovery, Meta Platforms, Microsoft, Uber Technologies, QUALCOMM, Apple, Amazon, Mastercard, McDonald's, Airbnb, ExxonMobil nebo Chevron a na velkých evropských burzách AstraZeneca, BP, Deutsche Bank, Airbus, Mercedes-Benz Group, Barclays, Société Générale, Volkswagen, Shell, ING, Natwest Group či BASF. Z firem, jejichž akcie se obchodují na pražské burze, hospodářská čísla představí Primoco UAV, Philip Morris ČR a Erste Group Bank a Komerční banka.

Tabákový výrobce Philip Morris ČR podle analytika Bohumila Trampoty z Komerční banky za loňský rok vykáže čistý zisk 3,7 miliardy Kč. To by odpovídalo zisku na akcii 1 347 Kč. Společnost tradičně s celoročními výsledky oznamuje návrh dividendy, podle Trampoty by měla i tentokrát mezi akcionáře rozdělit celý zisk, tedy vzhledem k aktuální ceně titulu nabídnout hrubý dividendový výnos asi 7,6 %.

Komerční banka podle analytiků z J&T Banky oznámí nárůst celoročního čistého zisku také na 3,7 miliardy korun. Za tímto vývojem podle nich bude růst všech hlavních výnosových položek, mírný pokles provozních nákladů a rozpouštění dříve vytvořených opravných položek. V případě Erste Group Bank očekávají naopak meziroční pokles čistého zisku o 5 %, mimo jiné kvůli tlaku na růst mezd a zvýšení bankovních daní v Rakousku a Maďarsku. Důležité budou i výhledy, ty by přitom podle J&T Banky finanční domy měly potvrdit.

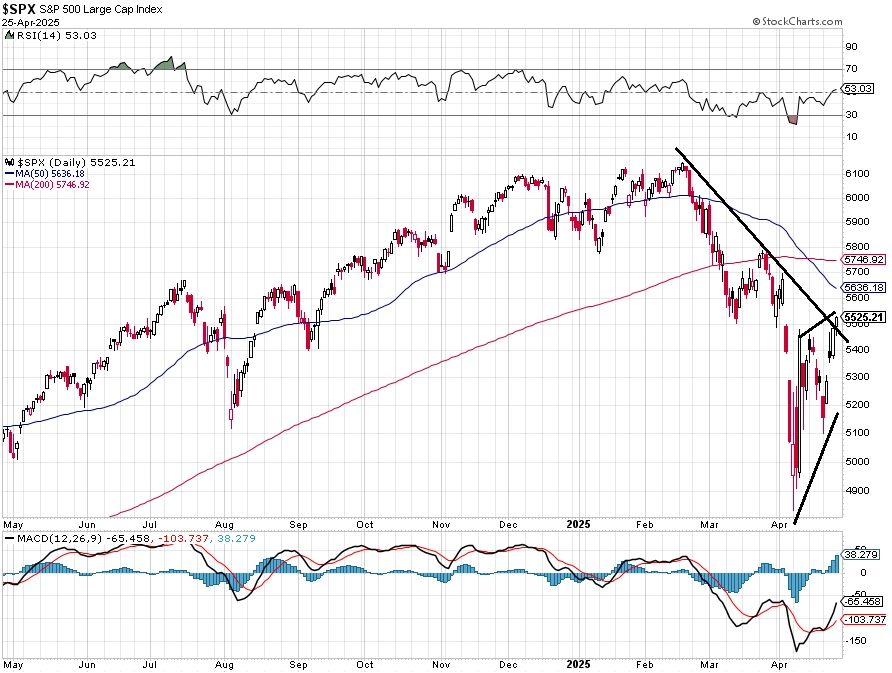

"Index S&P 500 od začátku roku ztrácí 6,06 % a z maxima z 19. února odepisuje 10,07 %. Dva ze tří posledních týdnů trhu veleli býci, nejistota je ale nadále vysoká. Trh roste na základě nadějí, že 'to se cly nějak dopadne', což nemůže fungovat dlouho. A i z technického hlediska mají střednědobě navrch medvědi, dokud S&P 500 neprolomí rezistenci na 5 750 až 5 800," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

V pondělí dopoledne vyjde index cen britských rezidenčních nemovitostí od Nationwide a odpoledne Spojené státy přidají index průmyslové aktivity dallaského Fedu.

Úterní dopoledne bude patřit německému indexu spotřebitelské důvěry od GfK a sérii indexů důvěry v ekonomiku eurozóny od Evropské komise. Odpoledne se investoři ve Spojených státech zaměří na obchodní bilanci, velkoobchodní zásoby, indexy cen domů FHFA a S&P/Case-Shiller, index spotřebitelské důvěry od Conference Board a statistiku otevřených pracovních pozic (JOLTS). Tokijská burza zůstane kvůli svátku zavřená.

V noci na středu na trh Japonsko pošle zprávy o maloobchodních tržbách, průmyslové výrobě, vydaných stavebních povoleních, zahájené výstavbě a stavebních objednávkách, Austrálie přidá inflační statistiku a v Číně vyjdou indexy nákupních manažerů. Dopoledne Německo přidá zprávy o HDP, maloobchodních tržbách a nezaměstnanosti a index dovozních cen. Zpráva o HDP vyjde i v Česku a Eurostat bude informovat o vývoji ekonomiky eurozóny. Odpoledne Německo přidá inflační data a Spojené státy odtajní zprávu o změně počtu pracovních míst v soukromém sektoru od ADP, první odhad vývoje HDP v prvním čtvrtletí, statistiku osobních příjmů a výdajů, index nákupních manažerů pro oblast Chicaga nebo údaje o rozjednaných prodejích rezidenčních nemovitostí.

Na čtvrteční Svátek práce zůstane zavřená většina asijských i evropských trhů včetně parketu v Rybné. Obchodovat se bude například v Japonsku, Austrálii, na londýnské burze a ve Spojených státech. Nad ránem skončí měnověpolitické jednání japonské centrální banky, vyjde finální japonský index nákupních manažerů ve výrobě za duben a Austrálie přidá výsledek obchodní bilance. Dopoledne zveřejní výrobní PMI také Spojené království a ve Spojených státech odpoledne vyjdou výrobní indexy nákupních manažerů od S&P Global a ISM, zpráva o týdenním počtu žádostí o podporu v nezaměstnanosti a statistika stavebních výdajů.

V noci na pátek bude Japonsko informovat o situaci na trhu práce a Austrálie o maloobchodních tržbách. V Evropě bude závěr týdne patřit finálním dubnovým indexům nákupních manažerů ve zpracovatelském sektoru a inflaci a nezaměstnanosti za eurozónu. Odpoledne vyjde zpráva o bilanci tuzemského státního rozpočtu a Spojené státy investorům nabídnou kompletní sadu dat z trhu práce za duben a statistiku průmyslových zakázek. Burzy v pevninské Číně zůstanou zavřené.

Aktuality