Big Tech vs. zbytek trhu: Je úterní smíšený vývoj na americké burze předobrazem dalších týdnů?

Index Dow v úterý klesl kvůli obavám z růstu inflace v USA a v reakci na smíšené hospodářské výsledky některých velkých bank. Technologický trh Nasdaq naopak celkově rostl díky posílení několika velkých titulů v čele s Nvidií. Podobná dichotomie se v poslední době opakuje.

Index Dow v úterý spadl o 0,98 % na 44 023,29 bodu, širší S&P 500 klesl o 0,40 % na 6 243,76 bodu, když během dne poprvé v historii nakoukl nad hladinu 6 300 bodů (intradenní rekord posunul na 6 302,04 bodu) a technologický Nasdaq Composite přidal 0,18 % na nové historické maximum 20 677,80 bodu. Index volatility VIX stoupl o 1,05 % na 17,38 bodu a výnos 10letých vládních dluhopisů USA klesl o zhruba půl bazického bodu na 4,488 %, když před oznámením dat o inflaci byl o zhruba osm bazických bodů níže. Ceny ropy klesly zhruba o půl procenta, stejně tak cena zlata a bitcoin na konci dne odepisoval přes dvě procenta na zhruba 117 510 USD.

FinViz

K vylepšení maxima indexu Nasdaq Composite nejvíce přispěly akcie Nvidie (+4,04 %), které se obchodovaly na novém rekordu (firma oznámila, že brzy obnoví dodávky svých čipů H20 do Číny). Společně s nimi posílily také cenné papíry Applu (+0,23 %), Alphabetu (+0,24 %) nebo Microsoftu (+0,56 %) a také banky Citigroup (+3,68 %). Naopak Tesla (-1,93 %), Meta Platforms (-1,46 %) a bank JPMorgan (-0,74 %) a Wells Fargo (-5,48 %) ztrácely společně s drtivou většinou titulů z indexu S&P 500 (posílilo jich celkem pouze 53).

Data o červnovém vývoji inflace v USA vyzněla smíšeně. Meziroční míra spotřebitelské inflace dosáhla 2,7 %, což odpovídalo očekáváním, ale znamenala výrazný nárůst oproti květnu. Jádrová inflace, která nezahrnuje ceny potravin a energií, vzrostla na 2,9 % meziročně (odhad: +3,0 %). Nárůst míry inflace ale i tak vyvolal obavy z toho, nakolik k němu přispěly nově zavedená nebo ohlášená cla. Ten o víkendu oznámil, že od 1. srpna budou uvalena 30% cla na zboží z Evropské unie a Mexika. Podle analytiků cla zřejmě již citelněji přispěla k červnovému zdražení a mohla by mít ještě silnější vliv v následujících měsících.

Výsledkovou sezónu neplno otevřely zpráy několika velkých bank. Wells Fargo sice překonala odhady na rovině zisku, ale snížení výhledu čistého úrokového výnosu vyvolalo prodejní aktivitu. JPMorgan sice oznámila silné výsledky díky investičnímu bankovnictví a tradingu, ale i tak její akcie oslabily. Ztrácely i akcie společnosti BlackRock (-5,88 %), která oznámila tržby pod odhady. Citigroup naopak pozitivně překvapila.

Investoři doufají, že právě výsledková sezóna za druhé čtvrtletí přinese nový impulz akciovému trhu, který po jarním propadu dokázal opět stoupnout na historická maxima. Ve středu před začátkem obchodování budou zveřejněny kvartální reporty firem jako Bank of America, Johnson & Johnson, Goldman Sachs, ASML Holding nebo Morgan Stanley.

Nejdůležitější úterní události na amerických trzích

- Spotřebitelské ceny ve Spojených státech vzrostly v červnu oproti předchozímu měsíci o 0,3 %. Jde o největší meziměsíční nárůst od února. Meziroční míra inflace dosáhla 2,7 %, a byla tak v souladu s odhady ekonomů. Jádrová inflace byla lehce pod odhady (+2,9 % a +0,2 % vs. +3,0 % a +0,3 %), což přispělo k pozitivnímu startu obchodování na Wall Street. Na data o vývoji cen totiž čeká americká centrální banka a to, zda se do růstu cen začíná propisovat celní politika USA, bude nejspíše rozhodující pro další rozhodování Fedu o nastavení úrokových sazeb.

- Index průmyslové aktivity v New Yorku (Empire State index) v červenci 5,50 bodu (odhad: -8,30 bodu, červen: -16,00 bodu).

- Zásadní balíček kryptoměnových zákonů podporovaný americkým prezidentem Donaldem Trumpem neprošel v úterý hlasováním ve Sněmovně reprezentantů. Odmítnutí znamená velkou ránu pro kryptoměnový sektor, který si od takzvaného kryptotýdne sliboval legislativní průlom.

- Společnost Alphabet oznámila investici 25 miliard dolarů do rozvoje datových center a infrastruktury umělé inteligence v rámci elektrické sítě PJM, která pokrývá 13 amerických států. Součástí strategie je i rámcová dohoda o nákupu energie z vodních elektráren ve spolupráci s Brookfield Asset Management.

- Automobilka Tesla otevřela v Bombaji svůj první showroom a oficiálně vstoupila na třetí největší automobilový trh světa. Přestože vozy míří zatím jen k prémiovým zákazníkům, jde o důležitý krok ve snaze posílit pozici firmy mimo klíčové trhy v USA a Číně.

Výsledková sezóna

- Největší americká banka JPMorgan Chase vykázala za druhé čtvrtletí zisk nad odhady analytiků. Výsledky podpořily vyšší příjmy z obchodování s pevně úročenými cennými papíry a růst poplatků v investičním bankovnictví. Čistý zisk činil 5,24 USD na akcii při tržbách 45,68 miliardy USD.

- Citigroup výsledky za druhé čtvrtletí překonala očekávání analytiků. Zisk na akcii dosáhl 1,96 USD oproti odhadu 1,60 USD. Tržby se vyšplhaly na 21,67 miliardy USD, čekalo se jen 20,98 miliardy USD.

- Wells Fargo ve druhém čtvrtletí překonala odhady na úrovni zisku, když očištěný zisk dosáhl 1,54 USD na akcii oproti očekávaným 1,41 USD. Banka ale snížila výhled čistého úrokového výnosu (NII) na rok 2025 a nově očekává, že dosáhne přibližně stejného výsledku jako loni (47,7 miliardy USD). Dosud vyhlížela růst o 1–3 %. Zhoršení výhledu je reakcí na nižší příjmy z tržních aktivit, ale část výpadku má být kompenzována vyššími neúrokovými příjmy.

- Společnost BlackRock, největší správce aktiv na světě, zaznamenala ve druhém čtvrtletí nový rekord. Objem majetku pod její správou dosáhl ke konci června 12,53 bilionu dolarů, což představuje výrazný nárůst oproti loňským 10,65 bilionu. Firma těžila z oživení globálních trhů, které podpořilo očekávání obchodních dohod.

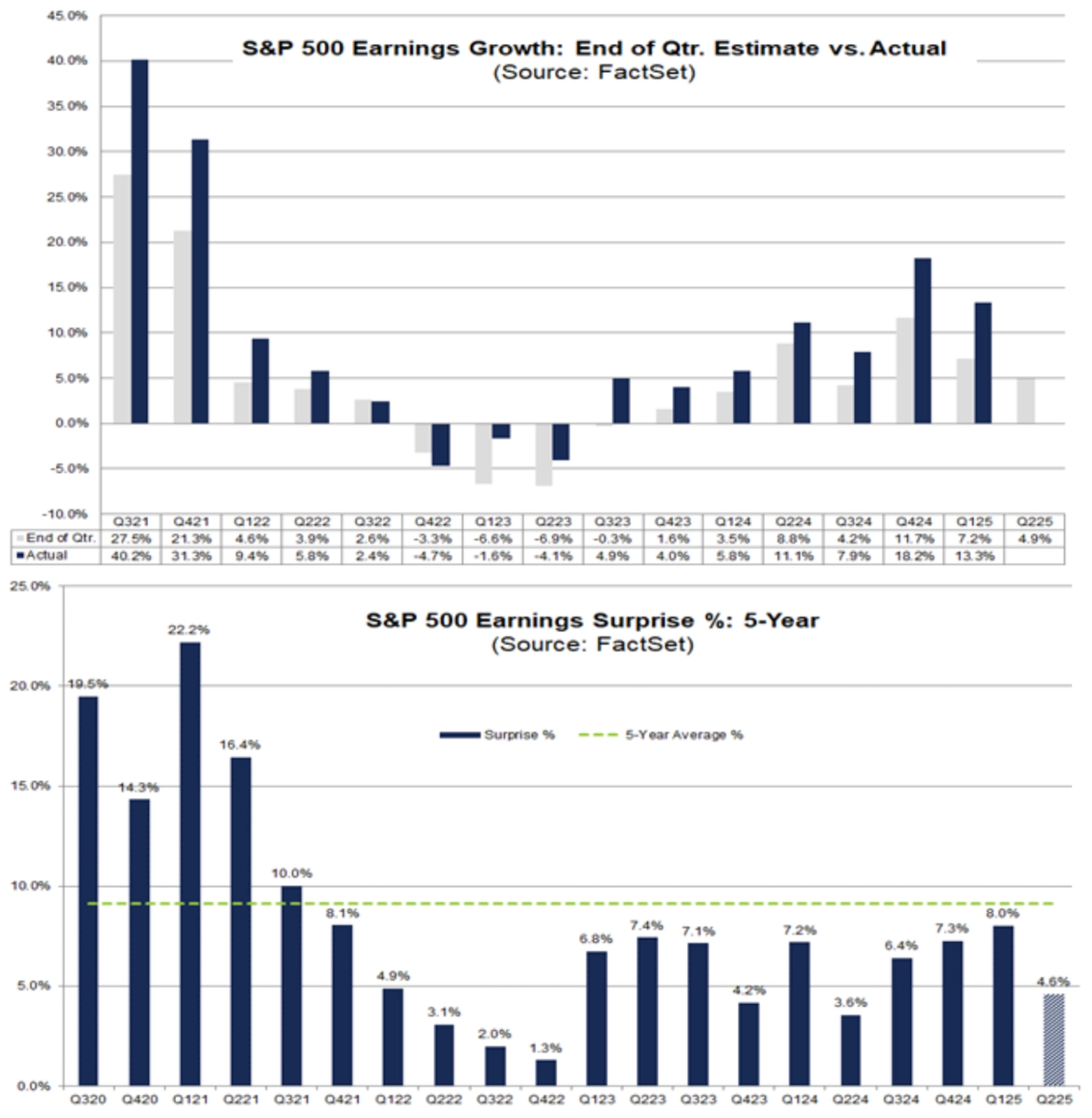

Analytici aktuálně čekají, že firmy z indexu S&P 500 za druhý kvartál vykáží meziroční růst zisků na akcii o 4,9 %. Výsledek ale může být podstatně lepší. Historická data ukazují, že většina firem z indexu pravidelně překonává očekávání, za posledních 10 let v průměru o 6,9 %, v posledních pěti letech pak dokonce o 9,1 %. Díky tomu se během výsledkové sezóny běžně zvyšuje celková míra růstu zisků oproti původním odhadům. Pokud by se průměrné zlepšení z posledních čtyř čtvrtletí (o 4,6 procentního bodu) zopakovalo, mohla by být výsledná meziroční růstová míra zisků za druhé čtvrtletí okolo 9,5 %.

FactSet

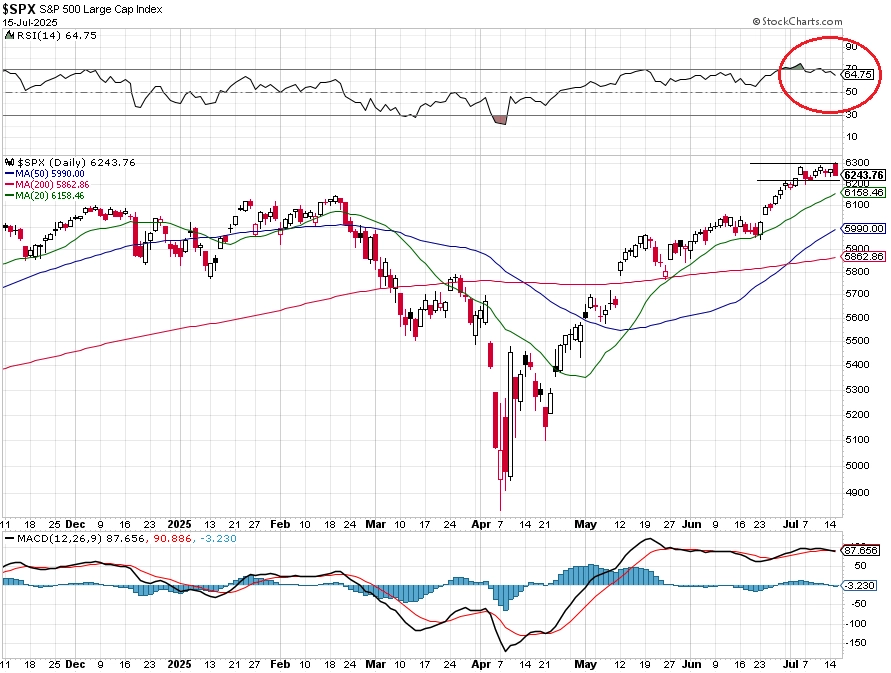

Index S&P 500 je přitom stále prakticky na historickém maximu a poměrně vysoko nad svými klouzavými průměry. Před pár dny byl v překoupeném pásmu (14denní index relativní síly nad 70), a tak není překvapivé, že při smíšených firemních výsledcích, nárůstu inflace a hlavně pokračující nejistotě hledně toho, jak to dopadne se cly v rámci obchodu USA s Evropskou unií a dalšími partnery, má trh tendenci předchozí růst konsolidovat.

StockCharts, Investiční web

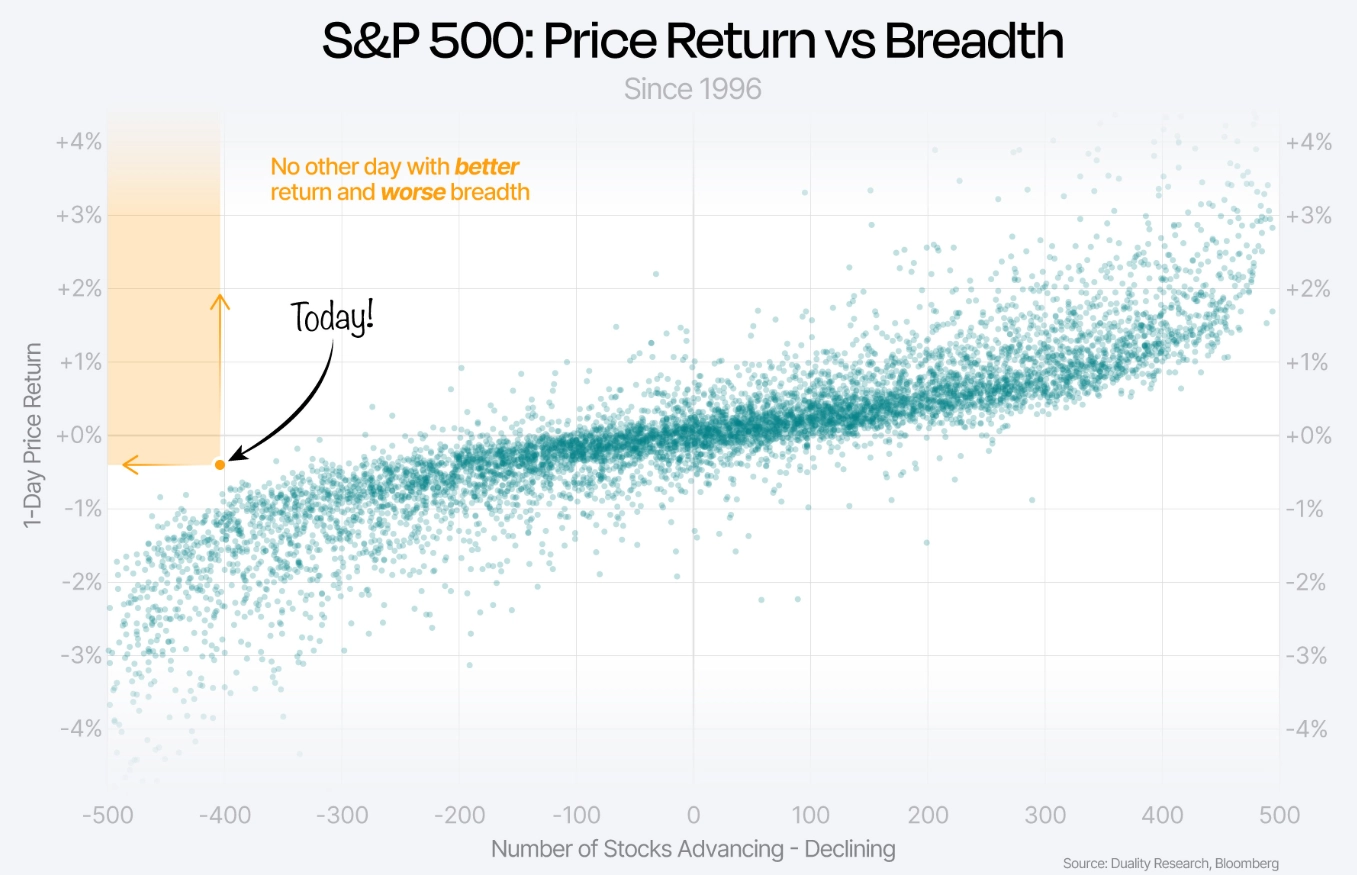

Část obchodníků může celkem logicky v současné nejisté době chtít zrealizovat zisky. Bezmála 450 titulů v červených číslech během úterý je toho důkazem, pouze solidní výkon několik z největších firem zabránil hlubšímu poklesu. Mimochodem, při tak malém počtu posilujících titulů v indexu (53) nebyl nikdy denní pokles indexu S&P 500 tak mírný (0,40 %).

Duality Research

Může nadvýkonnost velkých technologických titulů pokračovat? V uplynulých letech se stávalo celkem běžně, že akcie firem z takzvané úžasné sedmičky táhly vzhůru celý index, a tak se to samozřejmě může dít znovu. Big Tech do značné míry těží z pokračujícího zájmu o umělou inteligenci, kde má konkurenční výhodu, ale zároveň i obrovské investice, které se mohou vracet dlouhá léta. Jde o firmy se silnými bilancemi a cash flow, což jim pomáhá odolávat případné ekonomické nejistotě. Pro investory na nich mohou být lákavé také programy odkupů akcií a výplat dividend. V neposlední řadě pozitivní je také jejich dominantní postavení na trhu, které jim umožňuje snáze přenášet případné vyšší náklady (tedy i cla) na zákazníky.

Daleko ale nemusíme chodit ani pro rizika. V prostředí rostoucího zadlužení a nadále vysokých úrokových sazeb mohou investoři preferovat defenzivnější sektory, a technologické tituly tak mohou být pod tlakem kvůli své rizikovější povaze. Hrozba cel, především v obchodních vztazích USA s Čínou nebo EU, může zasáhnout globální operace technologických firem. Pokračují také tlaky na větší regulaci jejich činnosti v určitých oblastech. A velké technologické firmy jsou také jako celek vysoce nadprůměrně oceněné, což sice neznamená bezprostřední nevyhnutelnost korekce, ale dlouhodobě to signalizuje menší růstový potenciál (toto riziko nicméně trh již řadu let velice úspěšně popírá).

Zdroj: CNBC, FactSet

Aktuality