Burzovní kalendář (4. 8. – 8. 8. 2025)

Příští týden přinese oficiální začátek platnosti takzvaných recipročních cel ze strany USA. Z makrodat se investoři zaměří mimo jiné na finální indexy nákupních manažerů ve službách za červenec a o nastavení měnové politiky budou jednat Bank of England a Česká národní banka. Pokračuje také výsledková sezóna, ke které se na burze v Praze přidají společnosti ČEZ a CTP.

Ohlédnutí

"V uplynulém týdnu se pozornost investorů upínala k celní politice USA, zasedání Fedu a výsledkové sezóně. Začátek týdne byl z pohledu celních vyjednání s USA poměrně pozitivní po dosažení obchodní dohody mezi Washingtonem a Bruselem, ale ve zbytku týdne, s blížícím se termínem 1. srpna, se situace zhoršovala. Důvodem byla absence mnoha dalších dohod a odhodlání Donalda Trumpa již termín neposouvat. Současně se objevily některé komentáře Bílého domu směrem například ke Kanadě, Indii a dalším partnerům, které situaci dále rozvířily," napsal analytik Milan Vaníček z J&T Banky.

"Středeční zasedání Fedu změnu sazeb podle očekávání nepřineslo, ale vyznění bylo více jestřábí, než by si trhy přály. Powell naznačil, že stále není důvod pro uvolnění měnové politiky. Důvodem jsou nadále obavy o vývoj inflace i v návaznosti na novou celní politiku USA. Pohled na další vývoj sazeb ale otočila páteční data z trhu práce USA, která výrazně zaostala za očekáváním a překvapila i výraznými revizemi předchozích měsíců. Americký trh práce by tak nemusel být až tak odolný, jak se dosud zdálo. Po zveřejnění dat výrazně vzrostla pravděpodobnost dvojího snížení sazeb Fedu do konce roku," doplnil Vaníček.

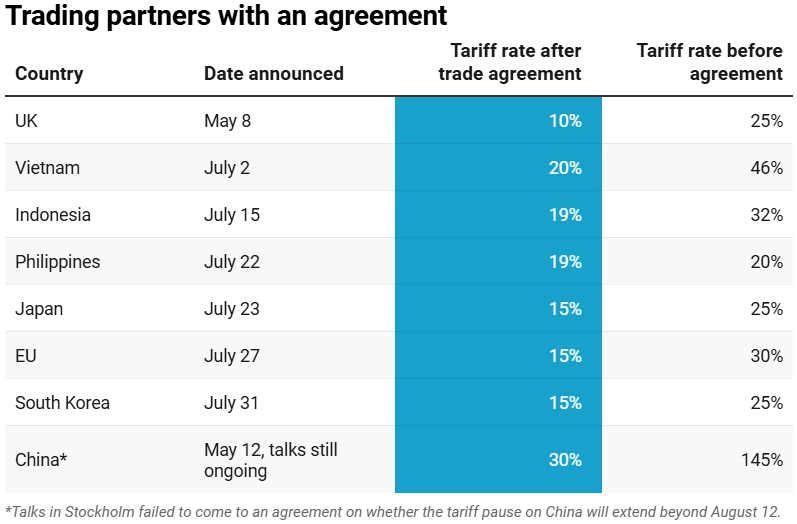

Ve čtvrtek Donald Trump podepsal exekutivní příkaz, podle kterého 7. srpna začnou platit "reciproční" dovozní cla. Termín pro uzavření dohod s USA vypršel 1. srpna, začátek platnosti cel s několikadenním zpožděním proti tomuto termínu šéf Bílého domu vysvětlil snahou umožnit celním orgánům, aby se na věc po technické stránce připravily.

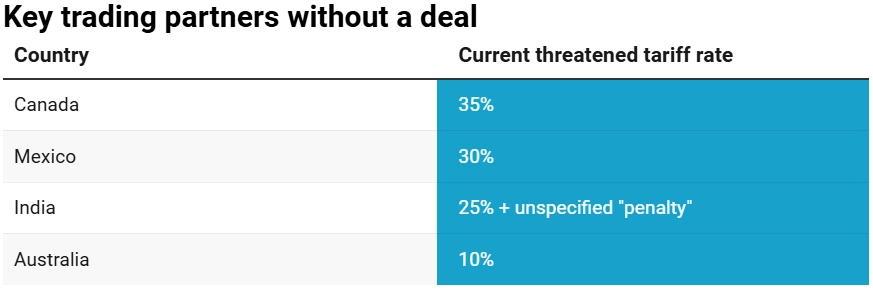

Ze zemí, které s USA uzavřely novou obchodní dohodu, se například na zboží z EU bude vztahovat dovozní poplatek 15 % (bez dohody hrozilo 30% clo), vůči britskému dovozu bude uplatňováno clo 10 % a na dovoz z Japonska dopadne 15% clo. Ze zemí, které dohodu s USA neuzavřely, bude například dovoz z Mexika zatížen 35% clem, na dovoz z Kanady se bude vztahovat poplatek 30 % a dovoz indického zboží bude zatížen 25% tarifem.

CNBC

CNBC

Z makrodat v uplynulém týdnu vedle americké nezaměstnanosti vyšly série zpráv o HDP za druhé čtvrtletí (Německo, Francie, eurozóna, Česko, USA), německé maloobchodní tržby a nezaměstnanost, nezaměstnanost za eurozónu, osobní příjmy a výdaje Američanů nebo finální červencové indexy nákupních manažerů ve zpracovatelském sektoru.

Hospodářské výsledky zveřejnily ve Spojených státech například společnosti Merck & Co., Boeing, Booking Holdings, Meta Platforms, Microsoft, QUALCOMM, Amazon, Apple nebo Chevron a ExxonMobil. V Evropě výsledkovou mozaiku svými čísly doplnily například Barclays, Adidas, UBS, BMW nebo Ferrari. Na pražské burze výsledky hospodaření reportovaly Komerční banka a Erste Group Bank.

Komerční banka za první pololetí vykázala čistý zisk 8,8 miliardy Kč. Celkový objem úvěrů meziročně stoupl o 4,3 % na 859,5 miliardy Kč. Objem vkladů se mírně snížil, proti tomu ale banka registrovala vyšší zájem lidí o investiční produkty. Negativně analytici vnímají další zhoršení celoročního výhledu.

Erste Group Bank pololetní zisk stoupl o 2,2 % na 1,67 miliardy eur. Dále jí rostlo portfolio úvěrů a výrazně se jí zvýšily i příjmy z poplatků. Ve výhledu pro zbytek roku je skupina optimistická, svá očekávání dokonce mírně navýšila. Silná čísla vykázala i dceřiná Česká spořitelna.

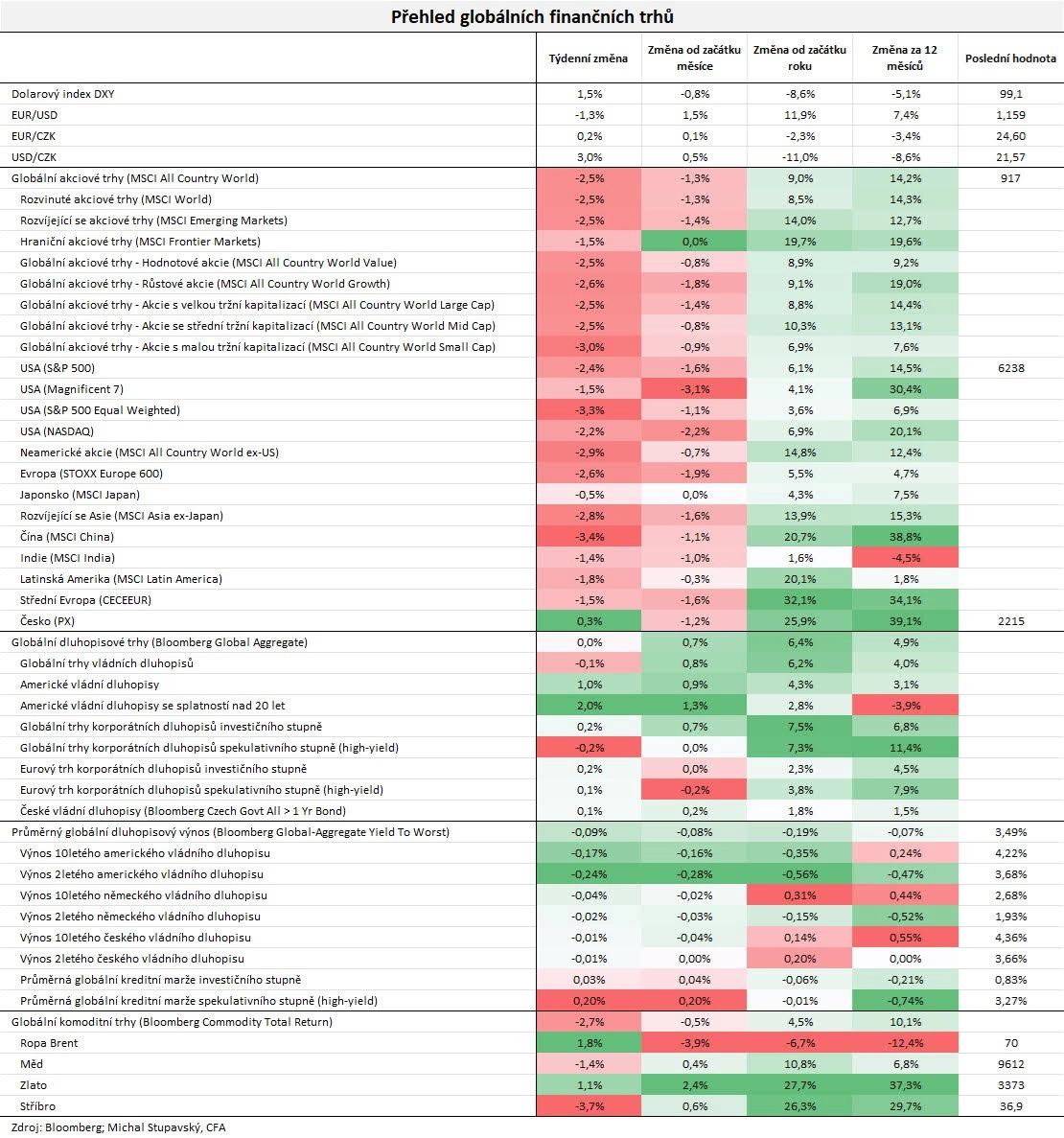

Za týden americký akciový index Dow spadl o 2,92 %, širší S&P 500 odepsal 2,36 % a index technologického trhu Nasdaq Composite klesl o 2,17 %. Panevropský index STOXX Europe 600 klesl o 2,57 %, britský FTSE 100 se snížil o 0,57 %, německý DAX odepsal 3,27 % a francouzský CAC 40 přišel o 3,68 %. Akcie na pražské burze za týden podle indexu PX ale posílily o 0,26 %, šlo o pátý týdenní růst trhu v řadě.

"Dolarový index se v týdnu zvedl o 1,5 % na 99,1 bodu, globální akciový index MSCI All Country World odepsal 2,5 %, globální dluhopisový index Bloomberg Global Aggregate se prakticky neposunul a globální komoditní index Bloomberg Commodity Total Return odepsal 2,7 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Conseq IM

Týden do 1. srpna na amerických trzích

Týden do 1. srpna na evropských trzích

Týden do 1. srpna na pražské burze

Výhled

"V prvním celém srpnovém týdnu se investoři budou dále zajímat o vývoj kolem celní politiky USA. Stále je mnoho států, včetně Kanady, Švýcarska, Mexika nebo Číny, které dohody nedosáhly. Ke konci týdne pak vyprší termín, který dal Donald Trump Rusku pro dosažení mírových jednání s Ukrajinou pod pohrůžkou dalších sankcí, včetně sankcí na země, které s Ruskem obchodují. Očekáváme, že se do konce příštího týdne na geopolitickém poli nic významného nestane, a proto bude zajímavé, jaké budou následné kroky ze strany USA. Vedle toho bude nadále probíhat výsledková sezóna. Prozatím se naplňuje scénář solidních výsledků. Očekáváme, že nervozita kolem cel povede k dalšímu vybírání zisků či přinejmenším zvýšené volatilitě," napsal Milan Vaníček z J&T Banky.

Na poli makrodat se investoři zaměří na finální červencové indexy nákupních manažerů ve službách, výrobní inflaci a maloobchodní tržby za eurozónu, americkou obchodní bilanci nebo na čínskou a německou obchodní bilanci. "Meziroční míra inflace v Česku sice zůstává v horní polovině tolerančního pásma cíle ČNB, vrchol má ale pravděpodobně za sebou. V červenci očekáváme její pokles z červnových 2,9 % na 2,7 %. Data z reálné ekonomiky zatím dostatečně nezachycují negativní dopady cel a odeznívání amerického předzásobování," uvedl ekonom Jaromír Gec z Komerční banky.

O nastavení měnové politiky budou jednat britská centrální banka a Česká národní banka. Ekonomové předpokládají, že Česká národní banka nastavení měnové politiky potvrdí. Toto očekávání bylo podpořeno i komentáři některých členů bankovní rady, kteří zdůraznili, že rada vnímá stále zvýšené inflační tlaky v segmentu služeb, a je proto potřeba udržet restriktivní měnovou politiku. Zveřejněna bude i nová ekonomická prognóza. "Na podzim by se podle naší prognózy již měly v odolnosti české ekonomiky objevovat trhliny. Celkově se proto stále domníváme, že další snížení sazeb ČNB do konce letošního roku zůstává ve hře," doplnil Gec.

Hospodářské výsledky ve Spojených státech mají představit ON Semiconductor, Pfizer, Yum! Brands, McDonald's, Walt Disney, Airbnb nebo Warner Bros. Discovery a na velkých evropských trzích mimo jiné BP, Continental, Novo Nordisk, Assicurazioni Generali, Commerzbank nebo Siemens, Deutsche Telekom, Allianz, Merck KGaA a A.P. Møller - Mærsk. V Praze představí čtvrtletní, respektive pololetní čísla průmyslový developer CTP a energetická skupina ČEZ.

"U ČEZ hlavní rozdíl ve výsledcích za letošní druhé čtvrtletí oproti loňsku způsobí konsolidace akvizice společnosti GasNet. Podle našich projekcí bude ČEZ za druhé čtvrtletí reportovat výnosy 84,9 miliardy korun (meziročně +14,2 %), EBITDA 30,5 miliardy (meziročně +5,8 %) a čistý zisk 5 miliard (meziročně -34 %). Spolu s čísly za první čtvrtletí jde o 57 %, respektive 66 % celoročního cíle. Vzhledem k tomu, že druhá polovina roku bývá slabší, předpokládáme, že management skupiny bude konzervativní a celoroční cíle (EBITDA 127 až 132 miliard, očištěný čistý zisk 25 až 29 miliard) potvrdí," napsal analytik Bohumil Trampota z Komerční banky. Analytici z J&T Banky vyhlížejí za druhé čtvrtletí nárůst EBITDA o 5 % na 30,4 miliardy Kč a čistý zisk 5,8 miliardy Kč.

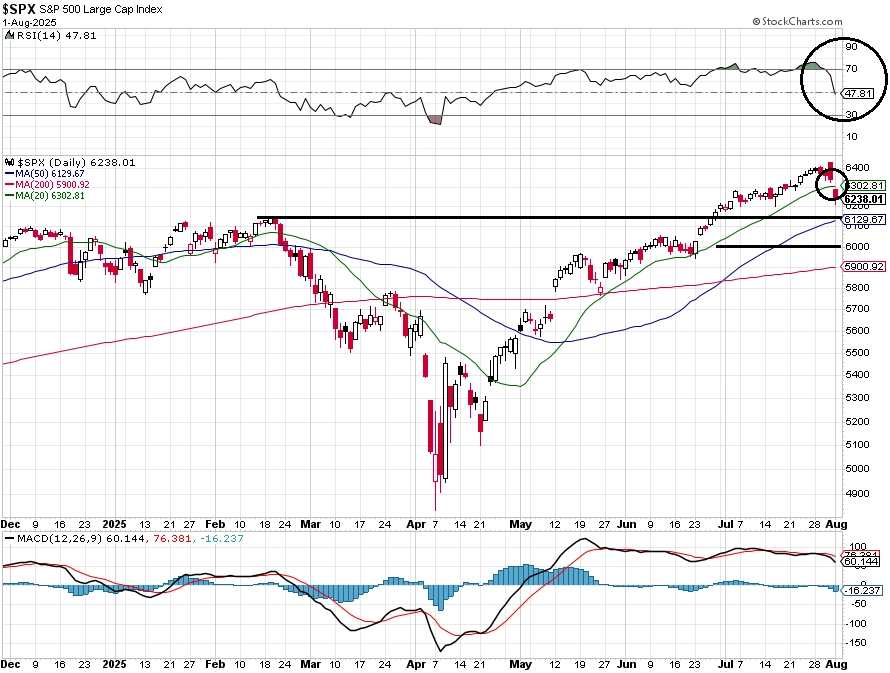

"Americký akciový index S&P 500 v pondělí uzavřel na novém rekordu a v týdnu ještě dvakrát vylepšil intradenní maximum. Páteční výrazná ztráta ale vrátila trh bezmála na úroveň, na které byl před měsícem. Momentum výrazně ochablo, graf indexu je ale stále v pozitivním nastavení. Nejbližší support je na 6 150 až 6 200, kde bylo historické maximum z letošního února. Pokles pod 6 150 by minimálně psychologicky byl pro býky náročný, letní vzestup na nové rekordy by totiž působil jen jako falešné proražení výše. Další podpora je pak na 6 000 a až případný sestup pod 5 800 by byl jednoznačným a výrazným nepříznivým signálem. Kurz je v současnosti stále zhruba 7 % nad touto úrovní," napsal v technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

StockCharts

S&P 500 - technická analýza

Makroekonomický kalendář

Pondělí na data bohaté nebude. Ze zajímavějších údajů vyjdou jen index důvěry investorů v ekonomiku eurozóny od společnosti Sentix a americké průmyslové zakázky.

Úterý bude ve světě dnem finálních červencových indexů nákupních manažerů ve službách. Dále vyjdou výrobní inflace za eurozónu a americká obchodní bilance.

V noci na středu vyjdou data z australského trhu práce. Dopoledne bude patřit německým průmyslovým zakázkám, maloobchodním tržbám za eurozónu a také českým datům (průmyslová a stavební výroba, obchodní bilance).

Ve čtvrtek nad ránem vyjde čínská obchodní bilance. Dopoledne přidá tutéž statistiku Německo, navíc doplněnou o průmyslovou výrobu. Dále vyjdou ve Spojeném království index cen rezidenčních nemovitostí od banky Halifax a v Česku maloobchodní tržby a zpráva o devizových rezervách České národní banky. Ve 13.00 SELČ skončí měnověpolitické jednání Bank of England a v 14.30 výsledek svého zasedání oznámí ČNB. V USA odpoledne dojde na pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti, velkoobchodní zásoby a produktivitu práce.

V pátek ráno vyjdou zprávy o české inflaci a nezaměstnanosti a odpoledne přidá data z trhu práce Kanada.

Z makroekonomického výhledu Komerční banky:

- V rámci české ekonomiky je v kalendáři na programu zveřejnění předběžné červencové inflace a v pátek její finální čtení. Celková i jádrová meziroční inflace má podle naší prognózy svůj letošní vrchol za sebou. V případě té celkové v červenci očekáváme její pokles z 2,9 % na 2,7 %. Přispět by k tomu měla srovnávací základna, a to jak v případě cen potravin, tak jádrové inflace, která podle nás zpomalila z rovných 3 % v červnu na 2,8 %. Průmyslová výroba v červnu pravděpodobně poklesla s přispěním odeznívání předzásobení v USA meziměsíčně o 1 %. Působení tohoto efektu naznačil již zveřejněný předběžný odhad HDP za druhé čtvrtletí. Ten současně ukázal, že spotřebitelská poptávka byla z výdajového hlediska hlavním tahounem mezičtvrtletního růstu HDP. To by podle nás měly potvrdit červnové maloobchodní tržby bez aut, které podle našeho odhadu vzrostly o 0,5 % meziměsíčně a 5,3 % meziročně.

- Ve čtvrtek zasedne k jednacímu stolu bankovní rada ČNB. Podle nás i jednomyslného tržního konsenzu se tentokrát nastavení měnové politiky měnit nebude. Cokoli jiného než ponechání sazeb na současné úrovni s tradičně jestřábími komentáři guvernéra Aleše Michla by bylo pro finanční trhy zklamáním a mohlo by vyvolat tlak na korekci nedávných zisků české koruny. Nadále se domníváme, že dopady nárůstu celních bariér, odeznění efektu předzásobení v USA a doběhu přísných měnových podmínek se postupně začnou odrážet v ochlazení české ekonomiky i (jádrových) cenových tlaků. V základním scénáři naší prognózy proto čekáme po pauze v srpnu a září na listopadovém zasedání opětovné snížení repo sazby o 25 bazických bodů a poslední cut v současném cyklu na neutrální 3 % v únoru příštího roku. Rizika v případě přetrvávající odolnosti domácí ekonomiky vůči celnímu šoku vnímáme krátkodobě jako vychýlená ve směru vyšších sazeb oproti naší prognóze.

- Globální datový kalendář mnoho statistik, které mají potenciál výrazně rozhýbat trhy, nenabídne. Americká obchodní bilance za červen by již velkou pozornost vzbudit neměla, protože složka zboží, která byla důvodem letošní vysoké volatility, již byla zveřejněna. Určitou pozornost by mohl přilákat červencový index nákupních manažerů ISM v sektoru služeb v USA, který může napovědět, jaký je na začátku třetího čtvrtletí stav zámořské spotřebitelské poptávky poté, co v první polovině roku její dynamika ochabla.

Aktuality