Býci dostali, co chtěli. Kde po snížení sazeb hledat katalyzátory pro další růst cen akcií?

Investoři do amerických akcií dostali to, co si dlouho přáli a v co většinově věřili. Fed snížil úrokové sazby, burzovní indexy rostou na nové rekordy, kreditní trhy zůstávají poměrně klidné a kapitál proudí do americké ekonomiky. Fed pod vedením Jeromea Powella vedle snížení úroků naznačil i další dva podobné kroky do konce roku, ačkoli zároveň čeká o něco vyšší hospodářský růst a inflaci, než jakou předpokládal v červnu. To vyslalo trhu jasný signál, že centrální banka bude spíše podporovat růst, než aby aktivně brzdila inflaci.

Technologické tituly stále táhnou. Investice Nvidie do Intelu a jejich dohoda o společném vývoji polovodičů vyhnala cenu akcií Intelu vzhůru podobně jako o týden dříve kurz cenných papírů Oraclu, kterému zase pomohl silný výhled příjmů plynoucích z umělé inteligence. Na vyhlašování vrcholu AI horečky, kterou řada tržních skeptiků zpochybňuje, je tedy podle všeho opravdu ještě brzy.

Americký akciový trh i díky ní pokračuje v krasojízdě, kterou zahájil na dubnových minimech. Jen za poslední týden index S&P 500 přidal 1,22 %, od začátku jinak historicky slabého září vzrostl o více než 3 % a od května neprodělal pokles hlubší než 3 %. Analytici od konce června dokonce mírně zlepšili výhled ziskovosti firem z S&P 500 za třetí čtvrtletí, ačkoli typicky během daného kvartálu tyto jejich odhady naopak klesají. Od října 2022 index roste zhruba o 25 % ročně.

TOPDOWN CHARTS

Index S&P 500 roste a je na novém rekordu, podíl titulů nad 200denním klouzavým průměrem ale přestal růst. Tato divergence může naznačovat slabší momentum

Co by měl v současnosti akciový trh "dostat", aby pokračoval v růstovém trendu? Michael Santoli, tržní komentátor ze CNBC, poměrně lapidárně popisuje tři základní možnosti.

1. Více toho, co už funguje

Může stačit pokračování současného prostředí. Tím je stabilní růst ekonomiky o zhruba 2 % za rok, příznivá politika Fedu a masivní investice do AI infrastruktury. Kombinace kapitálových výdajů firem a solidní spotřeby živené efektem bohatství je příznivá pro akcie, i když střední třída bude částečně pod tlakem a cla budou nadále zatěžovat mezinárodní obchod.

Slabší růst zaměstnanosti paradoxně trhu pomohl, protože narostly sázky na snižování sazeb. Trh přitom evidentně sází na to, že problémy na trhu práce nejsou až tak vážné. Rostoucí význam technologií v ekonomice navíc má podle většiny odhadů postupně vést minimálně ke zpomalení růstu počtu pracovních míst. Co nemusí být zrovna skvělá zpráva pro lidi hledající práci, může být ve stejné době pozitivní pro akciové investory. Otázkou samozřejmě bude, jak se tyto dvě síly budou postupně dostávat do rovnováhy.

The Capital Spectator

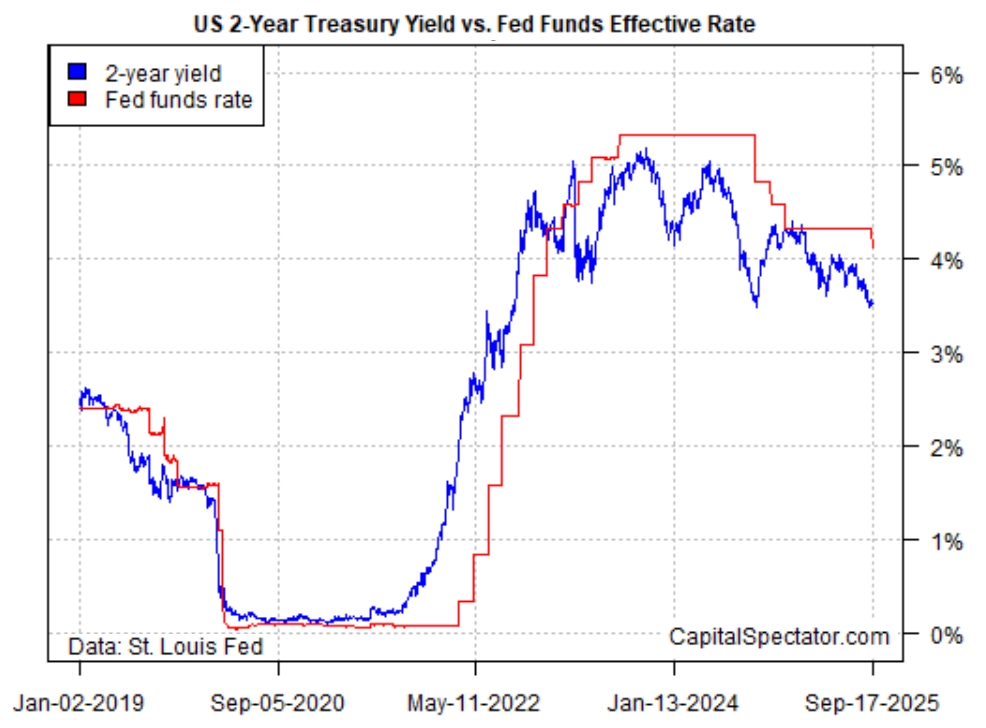

Výnosy 2letých vládních dluhopisů USA ilustrují, že trh počítá s dalším snižováním sazeb Fedu

Někteří analytici zároveň už pracují se scénářem, ve kterém ekonomika napřesrok zrychlí, a to díky změnám daní a přizpůsobení se nové úrovni cel. Při vysokých valuacích akcií trh samozřejmě potřebuje, aby se zlepšovaly fundamenty firem (zisky, tržby), a aby se tedy obecně v delším horizontu dařilo ekonomice. "Nižší sazby jsou silná karta. Když zlevňují peníze, nechcete mít v portfoliu málo akcií," říká Warren Pies ze společnosti 3Fourteen Research.

WisdomTree

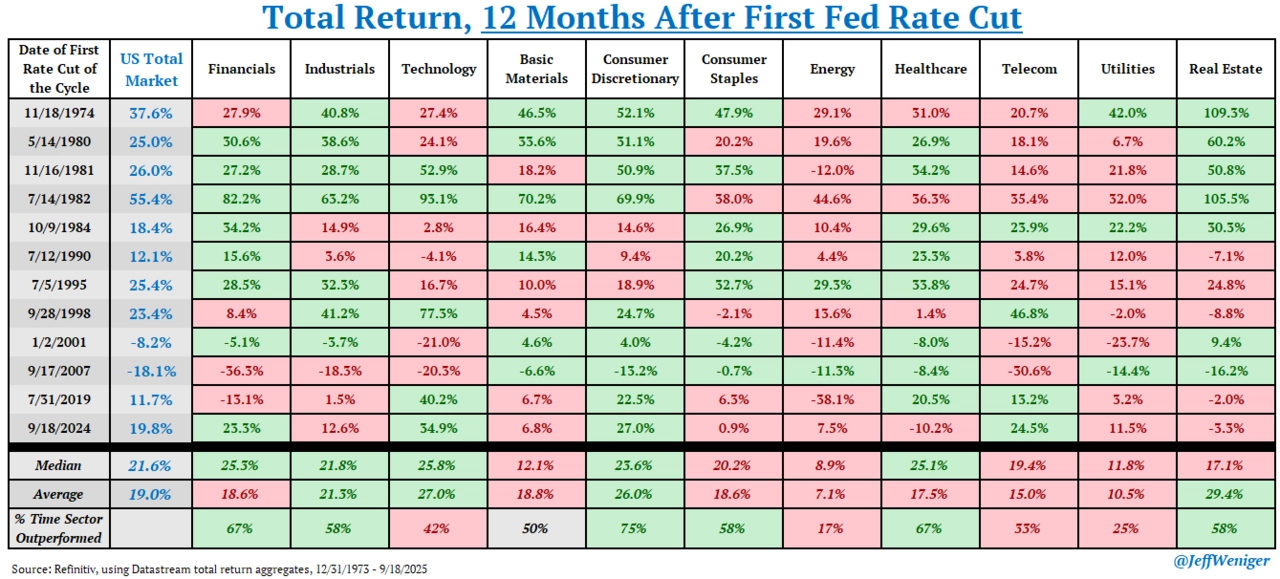

Výkonnost jednotlivých sektorů indexu S&P 500 ve 12 měsících po prvním snížení sazeb

2. Něco staronového a pozapomenutého

Snižování sazeb (zlevňování peněz) otevírá prostor pro renesanci akcií menších firem. Jejich index Russell 2000 minulý týden po skoro čtyřech letech vylepšil historické maximum a optimisté připomínají, že poté, co z fondů zaměřených na akcie malých firem dlouhodobě odtékal kapitál, je teď potenciál jejich růstu o to větší. Tržní kapitalizace celého indexu Russell 2000 je v tuto chvíli menší než hodnota firem NVIDIA nebo Microsoft.

Pro dlouhodobé posilování malých firem v USA, které generují většinu tržeb přímo ve Spojených státech, by bylo potřeba, aby Fed dále uvolňoval měnovou politiku. Také by měly zůstat úzké kreditní spready a obecně by měl být dostupný kapitál. S tím souvisí silný trh fúzí a akvizic a obecně ochota investorů riskovat.

3. Stejný večírek, více hostů

Třetí možností je podle Santoliho v podstatě klasické nafukování spekulativní bubliny. Valuace porostou, protože se fundamenty nebudou zlepšovat tak rychle, jako bude narůstat objem do akcií investovaného kapitálu. Někteří stratégové celkem otevřeně pracují s možností růstu poháněného prostou euforií.

David Tepper varuje

"Přílišné snižování sazeb by bylo riskantní. Americká ekonomika zatím není slabá, a pokud by to Fed přehnal, může se trh přehřát a následně se prudce propadnout," varuje známý investor David Tepper.

Třeba výpočty JPMorgan (nikoli doporučení, pouze výpočty) ukazují, že kdyby se podíl akcií v portfoliích investorů globálně posunul na úroveň ze začátku roku 2000, mohly by světové akciové trhy vzrůst o dalších zhruba 47 %. Analytici z Bank of America pak na vybraném vzorku případů připomínají průměrný růst spekulativní bubliny ode dna na vrchol o 244 %, přičemž takzvaná úžasná sedmička podle nich ode dna v březnu 2023 posílila o 223 %, ale má díky nižším než historicky běžným valuacím v obdobích bublin ještě prostor dále růst (s historickým srovnáváním valuací to navíc může být složité).

Současný vývoj na americkém akciovém trhu v mnohém připomíná konec 90. let. Je ale otázka, zda současnost koresponduje spíše s rokem 1997, nebo 1998, případně až s rokem 1999. Fáze největší euforie by každopádně teprve mohla nastat (podle různých indikátorů je k ní ostatně v současnosti hodně daleko). A ani v případě, že by paralela s koncem 90. let fungovala, neznamená to, že přijde srovnatelně hluboký propad en akcií. Neznamená, ale také to není vyloučené.

@JohnKicklighter

SHORT pozice spekulantů na trhu s futures na index S&P 500 jsou největší od března 2024, významná část obchodníků je tedy vůči současnému růstu cen akcií skeptická

Trh roste, ale zatím nedochází k tak agresivnímu pákovému efektu jako koncem 90. let nebo v některých jiných horečnatých býčích fázích, tedy ke spekulacím na další růst masivně financovaným na dluh. Ochota riskovat je evidentně zvýšená, při současných vysokých valuacích ale může stačit i menší impulz ke spuštění výraznějšího pullbacku nebo korekce. Index S&P 500 je desetkrát výše než na dně finanční krize v březnu 2009 a vstupuje do svého historicky nejslabšího týdne roku. Akciový trh umí být hodně velkorysý a dlouhodobě dokáže zvládnout prakticky cokoli. Je ale otázka, jestli ho v dalších týdnech a měsících něco dokáže nadále tak ohromovat, aby krátkodobě odměnil i ty, kteří se teprve pustí do jeho vod.

@optionflys

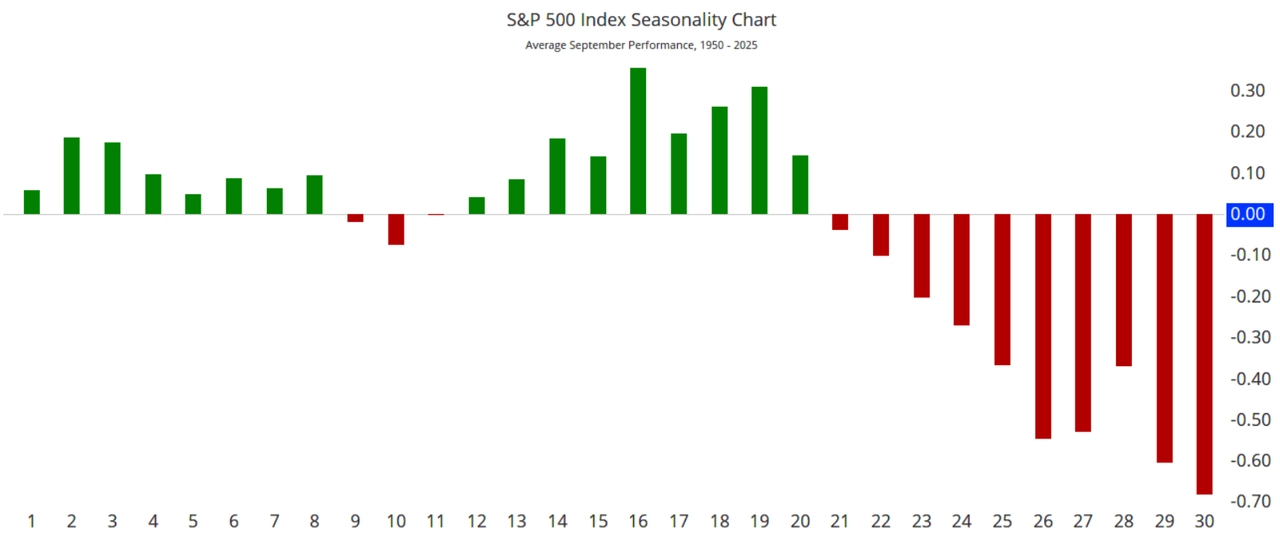

Poslední zářijová dekáda je pro index S&P 500 historicky vůbec nejslabším obdobím roku. Sezónní patterny se ale letos spíše nenaplňují

Zdroj: CNBC, TOPDOWN CHARTS

Aktuality