Burzovní kalendář (24. 11. – 28. 11. 2025): Německý HDP a výsledky Kofoly, Doosan Škoda Power a VIG

Nadcházející týden bude patřit makrodatům a také geopolitice v souvislosti s americkým návrhem na konec války na Ukrajině. V Česku zaujmou výsledky Kofoly ČeskoSlovensko, Doosan Škoda Power a Vienna Insurance Group.

Ohlédnutí

Nejsledovanější událostí uplynulého týdne bylo oznámení hospodářských výsledků společnosti NVIDIA. Samotná čísla byla vynikající, dalšímu poklesu akciového trhu ale nezabránila. Jaká byla a proč jsou tak důležitá pro celý technologický sektor, shrnuje v jedné minutě Marek Pokorný z Portu.

"Akciové trhy se v uplynulém týdnu opět vyznačovaly vysokou volatilitou, za kterou stály hlavně technologické tituly. Zlom v propadu cen technologických akcií nepřinesly ani velice dobré výsledky společnosti NVIDIA, která překonala odhady na všech úrovních a poskytla lepší výhled, než trh očekával. Vedle spekulací o tom, zda se trh nenachází v AI bublině, se opět pozorně sledovalo geopolitické dění," napsal analytik z J&T Banky Milan Lávička.

Z makrodat v uplynulém týdnu vyšly předběžné listopadové indexy nákupních manažerů, britská inflace, americká nezaměstnanost za září, inflace za eurozónu nebo finální listopadový index spotřebitelské důvěry ve Spojených státech sestavovaný Michiganskou univerzitou.

Zápis z říjnového měnověpolitického zasedání Fedu ukázal, že mnozí guvernéři považují další snížení sazeb na prosincovém jednání za zbytečné, zatímco někteří by prosincové snížení úroků podpořili, pokud se ekonomika bude vyvíjet podle očekávání. Situaci zkomplikoval dlouhý vládní shutdown, kvůli němuž chyběla důležitá ekonomická data. Předseda Fedu Jerome Powell upozornil, že prosincové snížení sazeb není samozřejmost, což potvrdily i trhy, které pravděpodobnost tohoto kroku výrazně přehodnotily. Výbor se zároveň dohodl na ukončení snižování bilance v prosinci, kdy zastaví odprodej státních dluhopisů a hypotéčních cenných papírů po snížení bilance banky o více než 2,5 bilionu dolarů.

Hospodářské výsledky zveřejnily ve Spojených státech například společnosti NVIDIA, Home Depot, Lowe's nebo Target. Na pražské burze pak čísla reportovaly zbrojovka Colt CZ Group, Gevorkyan a Photon Energy

Colt CZ Group za prvních devět měsíců roku vydělala po očištění čísel o jednorázové položky 1,45 miliardy korun. Vyzdvihla zlepšení marží díky silné ziskovosti segmentu munice a pokračující růst na klíčových trzích, zejména v Evropě. Navzdory silným výsledkům se ale zhoršil celoroční výhled, protože shutdown v USA se negativně promítl do plánovaných prodejů ve zbytku roku.

Společnost Gevorkyan vykázala za prvních devět měsíců roku tržby přesahující 63 milionů eur, což představuje meziroční nárůst o 8,7 %. EBITDA dosáhl téměř 23 milionů eur, což znamená nárůst o více než 17 %, přičemž EBITDA marže byla 36 % (+2,6 procentního bodu meziročně). EBIT činil 8,84 milionu eur a zisk po zdanění byl 4,42 milionu eur. Společnost je optimistická také ve výhledu pro další roky.

Mezinárodní solární skupině s českými kořeny Photon Energy v prvních devíti měsících letošního roku meziročně stouply tržby o 12,3 % na 72,03 milionu eur. Na rovině EBITDA společnost vykázala výsledek 8,53 milionu eur (meziročně -13,4 %) a na rovině čistého zisku/ztráty záporný výsledek 9,62 milionu eur (loni: -7,07 milionu eur). Celoroční výhled firma potvrdila.

Za týden americký akciový index Dow klesl o 1,91 %, širší S&P 500 se snížil o 1,95 % a index technologického trhu Nasdaq Composite sestoupil o 2,74 %. Panevropský benchmark STOXX Europe 600 klesl o 2,21 %, britský FTSE 100 odevzdal 1,64 %, německý DAX se snížil o 3,29 % a francouzský CAC 40 odepsal 2,29 %. Akcie na pražské burze za týden podle indexu PX oslabily o 2,03 %, zaznamenaly tak nejvýraznější sestup od začátku dubna. Nedařilo se akciím Photon Energy, naopak nejvíce posílily cenné papíry VIG.

Výrazně se propadl kurz bitcoinu. Zatímco na začátku týdne se jedna "mince" nejpopulárnější kryptoměny prodávala za více než 95 tisíc dolarů, páteční lokální minimum bylo pod 82 500 dolarů. Navzdory tomuto tlaku je ale bitcoin od začátku roku níže jen o 9 %. V lednu po inauguraci prezidenta Donalda Trumpa a v prostředí "prokrypto" politiky vlády cena vystoupala na nová maxima a začátkem října překonala 126 tisíc dolarů.

Týden do 21. listopadu na amerických trzích

Týden do 21. listopadu na evropských trzích

Týden do 21. listopadu na pražské burze

Výhled

"Poslední listopadový týden bude zřejmě pokračovat v rozpačité náladě podpořené spekulacemi o případné bublině v technologickém sektoru v souvislosti s AI. Vedle toho se dále bude rozebírat geopolitika se zaměřením na Ukrajinu. Plán nastíněného memoranda vytvořeného USA údajně ve spolupráci s Ruskem projde kritikou evropských spojenců včetně samotné Ukrajiny. I z tohoto procesu mohou na trh přicházet různorodé informace, které budou formovat nejen segment obrany, ale i zbytek trhu, který by těžil z uklidnění válečné situace. Nesmíme vynechat ani technický faktor převážení indexů MSCI k pondělnímu závěru obchodování, který vždy přináší zvýšenou volatilitu i objemy. Celkově jsme tedy ve výhledu pro příští týden nadále opatrní a počítáme především s vysokou volatilitou," napsal Milan Lávička.

Na poli makrodat se investoři zaměří na index podnikatelské důvěry Ifo v Německu a německý index spotřebitelské důvěry GfK a HDP, dále na americkou výrobní inflaci, maloobchodní tržby a objednávky zboží dlouhodobé spotřeby nebo na sérii indexů důvěry v evropskou ekonomiku a také na německou nezaměstnanost a inflaci.

"V týdnu vyjdou zpřesněné odhady HDP Česka a Německa za třetí čtvrtletí. V případě toho německého očekáváme potvrzení mezičtvrtletní stagnace, u českého pak předpokládáme revizi níže, když silný růst HDP vykázaný v předběžném odhadu neodpovídá slabým měsíčním statistikám. V Německu přitáhnou pozornost také data o nezaměstnanosti a index podnikatelské důvěry Ifo za listopad, které by měly odrážet přetrvávající slabost tamní ekonomiky. Indikátory sentimentu budou zveřejněny také v ČR, eurozóně i USA," uvedl ekonom Martin Gürtler z Komerční banky. "Ze Spojených států už nová data přicházejí, termíny jejich zveřejňování je ale zatím nutné brát s jistou rezervou. Zářijové maloobchodní tržby, které by měly být v týdnu zveřejněny, v USA zřejmě v reálném vyjádření zhruba meziměsíčně stagnovaly, mezičtvrtletně ale růst tamní spotřeby domácností ve třetím kvartálu nejspíše zrychlil. Cenové statistiky z výrobní sféry za září by pak měly ukázat, že vliv cel již dále nesílil. Fed podle všeho nebude mít na svém prosincovém zasedání k dispozici kompletní informace, protože zřejmě nedojde ke zveřejnění kompletní sady dat z trhu práce a o vývoji inflace za říjen. Ta se kvůli shutdownu nepodařilo sesbírat. Závěr týdne bude patřit datům z Evropy, obchodování v USA bude ovlivněno oslavami Dne díkůvzdání. Sledovány budou předběžné odhady inflace za listopad z největších ekonomik eurozóny, které významně napoví, jak se ceny vyvíjely v celé měnové unii."

Čtvrtletní hospodářské výsledky v nadcházejícím týdnu mají zveřejnit ve Spojených státech například Dell Technologies, HP, Dollar Tree, Best Buy nebo Kroger a v Evropě easyJet. Na pražské burza budou čísla reportovat Kofola ČeskoSlovensko, Doosan Škoda Power a Vienna Insurance Group.

VIG již zveřejnila předběžný zisk před zdaněním za prvních devět měsíců roku 873 milionů eur. Investoři tak jsou zvědaví, co stálo za velice silným výsledkem za samotné třetí čtvrtletí (342 milionů eur, meziročně +84 %).

U strojírenského podniku Doosan Škoda Power se bude pozornost upínat především k tomu, zda se naplní očekávané zlepšení ve vývoji nových zakázek. "Objem nevyřízených zakázek (backlog) v prvním pololetí překvapivě spadl o 20 % a management uvedl, že očekává výrazný růst v druhé polovině roku. Celoroční výhled pak počítá s lepším provozním výsledkem oproti minulému roku. Čísla za prvních devět měsíců roku by měla naznačit, zde je tento cíl dosažitelný," zmínil Milan Lávička.

V případě Kofoly ČeskoSlovensko očekává J&T Banka meziroční pokles tržeb o 5 % na 3,2 miliardy korun a mírně vyšší upravený EBITDA (+0,4 % na 740 milionů korun) i čistý zisk (+1,5 % na 385,4 milionu). "Zároveň, pokud výsledky naplní naše odhady, je možné, že management bude opět nucen snížit celoroční výhled pro tržby," dodal Lávička.

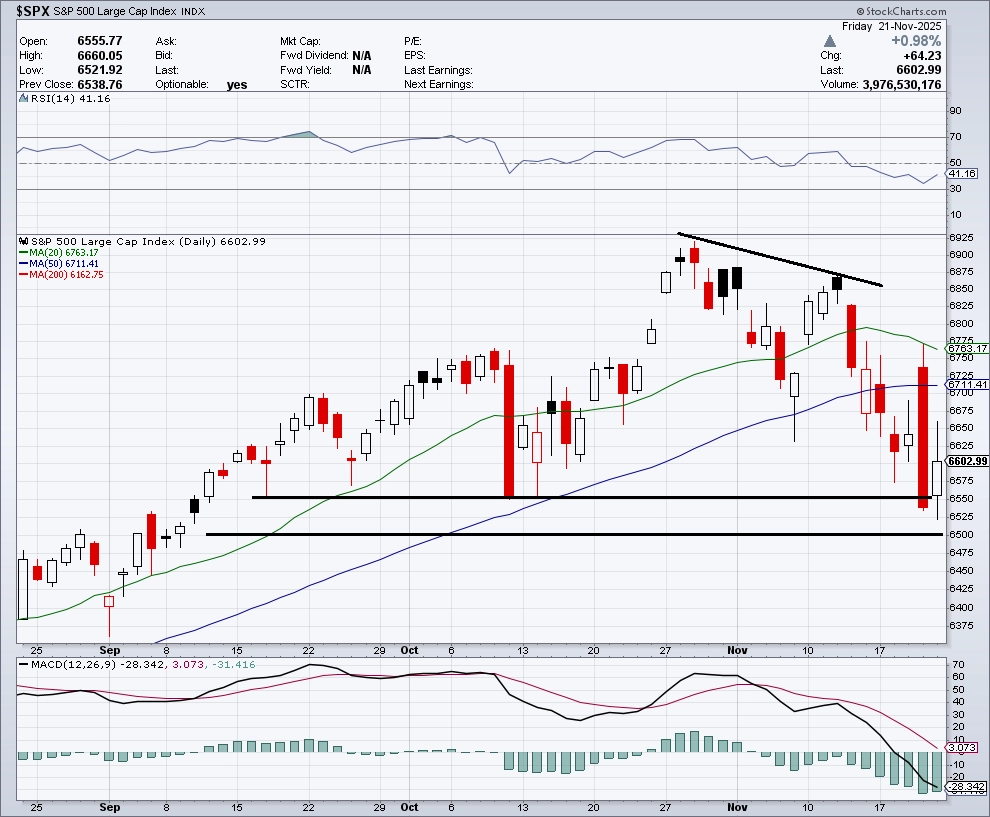

"Na denním grafu indexu S&P 500 se ukazují nižší lokální maxima. Trh má za sebou samozřejmě další týden bez nového rekordu a s alespoň jedním hlubším denním propadem. Úroveň podpory zůstává stejná, index S&P 500 testoval zásadní hladinu 6 500 až 6 550 (ve čtvrtek uzavíral na 6 538 a v pátek intradenně spadl na 6 521). Pokud by index podporu prolomil, narostla by pravděpodobnost dalšího sestupu a změny trendu. Nad 6 500 trh zůstává v býčím nastavení. Nejbližší rezistence je na 6 750 a další na historických maximech okolo 6 900," napsal v komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

StockCharts, Investiční web

S&P 500 - technická analýza

Makroekonomický kalendář

Pondělní dopoledne bude patřit indexu podnikatelské důvěry Ifo v Německu a odpoledne se investoři zaměří ve Spojených státech na index podnikatelské aktivity chicagského Fedu a index průmyslové aktivity dallaského Fedu.

Úterní dopoledne nabídne německý HDP a odpoledne Spojené státy přidají výrobní inflaci, zprávu o změně počtu pracovních míst v soukromém sektoru od ADP, statistiku maloobchodních tržeb a dále indexy cen rezidenčních nemovitostí S&P/Case-Shiller a FHFA, podnikové zásoby, index spotřebitelské důvěry od Conference Board, statistiku rozjednaných prodejů rezidenčních nemovitostí a index průmyslové aktivity richmondského Fedu.

V noci na středu bude novozélandská centrální banka jednat o nastavení měnové politiky. Dopoledne zveřejní Evropská centrální banka zprávu o finanční stabilitě a odpoledne se investoři ve Spojených státech zaměří na objednávky zboží dlouhodobé spotřeby, index nákupních manažerů pro oblast Chicaga a pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti.

Ve čtvrtek se bude ve Spojených státech slavit Den díkůvzdání, takže aktivita na trzích prakticky v celém světě by měla být utlumená. Z dat se investoři zaměří na sérii indexů důvěry v ekonomiku eurozóny a na index spotřebitelské důvěry GfK v Německu.

V pátek nad ránem vyjde série japonských dat (nezaměstnanost, inflace v oblasti Tokia, průmyslová výroba, maloobchodní tržby, stavební objednávky, zahájená výstavba). Německo dopoledne přidá zprávu o maloobchodních tržbách a index dovozních cen a nezaměstnanost, ve Spojeném království vyjde index cen rezidenčních nemovitostí od Nationwide a odpoledne ještě Německo doplní inflaci a Kanada odtajní zprávu o HDP. Obchodování na amerických trzích bude po čtvrtečním Dni díkůvzdání zkrácené, skončí už v 19.00 SEČ.