Burzovní kalendář (1. 12. – 5. 12. 2025): Čekání na Fed

Americké federální úřady stále dolaďují harmonogramy zveřejňování statistik po nedávném shutdownu a investoři vyhlížejí dodatečně oznamované údaje i ty čerstvé ze soukromých průzkumů. Sledované budou zejména indexy výdajů na osobní spotřebu, PMI, ceny v zahraničním obchodě a také průmyslová výroba. Většinu pozornosti trhy upírají k dalšímu vývoji měnové politiky v USA, kde prezident Trump plánuje možná už brzy vybrat nástupce Jeromea Powella v čele Fedu. V Evropě zaujmou hlavně průmyslové zakázky v Německu, PMI a inflace za celou eurozónu.

Ohlédnutí

Světové trhy se v uplynulém týdnu zaměřily na geopolitiku, končící výsledkovou sezónu a obchodování s akciemi technologických firem spojených s umělou inteligencí, které mají za sebou v listopadu výraznější poklesy. Zastavil se ale pokles ceny bitcoinu a solidní růsty si připsaly zlato i stříbro, jehož cena už je na novém rekordu.

Nadále se vyjednává o příměří na Ukrajině. Americká strana přišla s rámcem možné mírové dohody, která byla následně projednána s evropskými a ukrajinskými politiky a doznala výrazných změn. Ruská strana by měla o návrzích jednat příští týden, kdy má do Moskvy dorazit vyslanec USA. Situace je stále napjatá, z dosavadního vývoje se ale zdá, že jde o zatím největší šanci na uzavření dohody, jakkoli o spravedlnosti asi na Ukrajině nebude možné mluvit ani dlouho poté, co případně utichnou zbraně. Na bojišti se navíc zatím nic nemění, boje jsou naopak intenzivnější.

Dobíhala také výsledková sezóna za uplynulý kvartál. Tu lze celkově označit opět jako velice úspěšnou. V týdnu svá čtvrtletní čísla odhalily mimo jiné Dell nebo Alibaba, připojilo se také několik firem, s jejichž akciemi se obchoduje na pražské burze.

Investoři také stále řeší, jestli jsou vysoké valuace akcií firem spojených s AI už projevem spekulativní bubliny. Některé tituly (datová centra, energetika, ale také třeba oblast kryptoměn) prošly v listopadu výraznou korekcí. Maximální pozornost je proto věnovaná tmu, zda Fed v prosinci dále sníží sazby a jaký (pokud nějaký) poskytne výhled vývoje měnové politiky na další období.

Nerovnice o několika neznámých zůstává prakticky stejná – horší data z ekonomiky (s výjimkou případné vyšší inflace) mohou podporovat Fed v uvolňování měnové politiky, což podpoří náladu na trzích s rizikovými aktivy. Údaje ale nesmějí být příliš špatné, pak totiž na trhy mohou doléhat obavy ze zpomalení nebo recese.

Kdo bude podle Jana Berky z Portu příštím šéfem Fedu a jak na toto jméno reagují trhy?

Podle zdrojů agentury Bloomberg je nejžhavějším kandidátem na příštího šéfa americké centrální banky Kevin Hassett. Ten je dlouholetým spolupracovníkem Donalda Trumpa a aktuálně vede Národní ekonomickou radu Bílého domu. "Jako nový šéf Fedu by patrně šel Trumpovi na ruku a rychle snižoval sazby. Oficiální rozhodnutí o šéfovi měnového výboru by mohlo padnout ještě před Vánoci," napsal v týdenním shrnutí dění na trzích Martin Luňáček z investiční robo-advisory platformy Portu.

Solidní hospodářská čísla firem, opětovné zvýšení sázek na snížení sazeb Fedu na prosincovém zasedání a s tím související konsolidace cen akcií v technologickém sektoru se zasloužily o to, že byl týden pro americké akciové indexy velice úspěšný (Dow +3,18 %, S&P 500 +3,73 %, Nasdaq Composite +4,91 %). Dařilo se také akciím v Evropě (STOXX Europe 600 +2,55 %, britský FTSE 100 +1,90 %, německý DAX +3,23 %, francouzský CAC 40 +1,75 %).

Za listopad Dow posílil o 0,32 % a S&P 500 se zvýšil o 0,13 %, zatímco Nasdaq Composite se snížil o 1,51 %. Technologické tituly v listopadu zažily výkyvy cen kvůli obavám z vysokých valuací firem s expozicí vůči AI. STOXX Europe 600 v listopadu posílil o 0,79 %, FTSE 100 se zvýšil o 0,03 % a CAC 40 zpevnil o 0,02 %, zatímco DAX oslabil o 0,51 %.

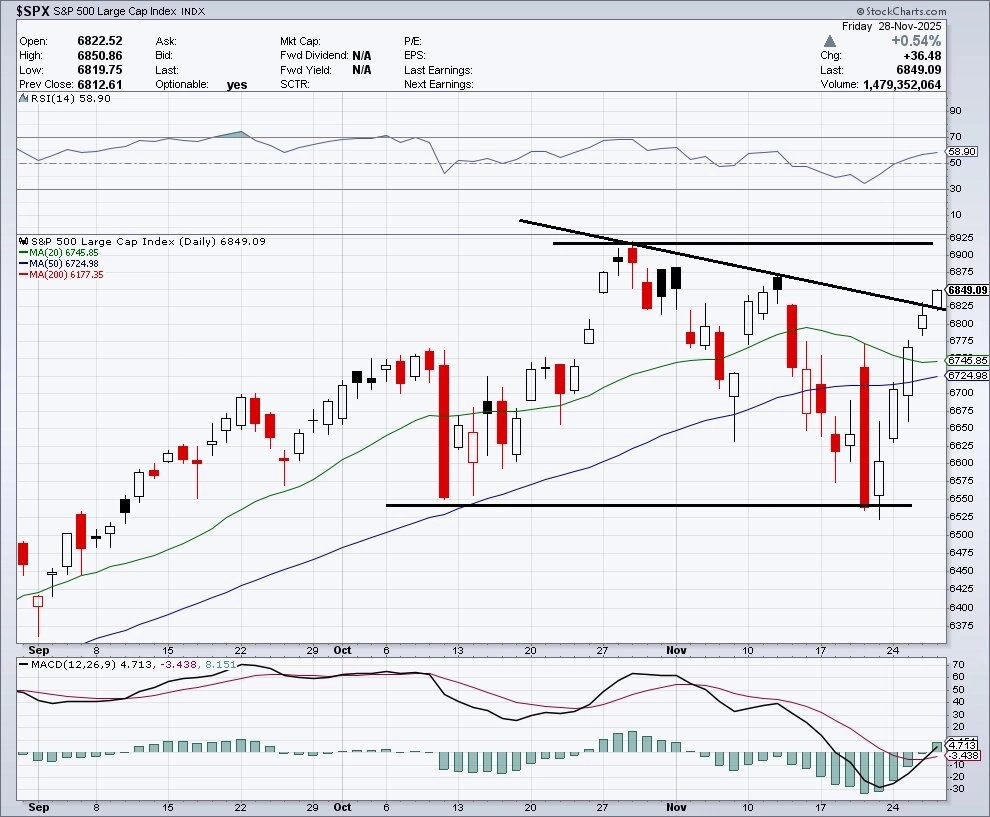

Týden do 28. listopadu na amerických trzích

Týden do 28. listopadu na evropských trzích

Týden do 28. listopadu na pražské burze

Index pražské burzy PX také rostl, konkrétně o 2,6 % na 2 493,1 bodu. Největší zhodnocení si připsaly akcie VIG (+5,7 %). Pojišťovna představila sadu solidních čísel za první tři čtvrtletí a zopakovala zvýšený výhled. Současně se vyjádřila kladně k nedávné akvizici, která by mohla být relativně rychle vyřešena.

Největší pokles naopak zaznamenaly akcie Doosan Škoda Power (-5,8 %). Firma zveřejnila slabá hospodářská čísla za třetí kvartál a kvůli některým konkrétním zakázkám snížila výhled na celý rok. "Předmět podnikání společnosti je velice časově rozkolísaný, což může vést k podobným krokům. Management ale také zveřejnil solidní knihu objednávek na příští roky," připomněl analytik Milan Vaníček z J&T Banky.

Výsledky reportovala také Kofola ČeskoSlovensko. Za třetí kvartál vykázala tržby 3,1 miliardy Kč, když na horší než očekávaný výsledek měly vliv nová daň z cukru na Slovensku, špatné počasí a rozvázání spolupráce se společností Rauch. Nově management počítá s ročním poklesem tržeb okolo 4 % a EBITDA okolo 1,75 miliardy Kč, což je obojí pod dosavadními odhady.

Podle hlášení pro Českou národní banku snížil 20. listopadu spoluzakladatel firmy Primoco UAV Gabriel Fülöpp svůj podíl ve společnosti z 24,99 % na 13 %. Web Primoca uvádí snížení podílu dokonce na 12 % a tomu odpovídající nárůst podílu volně obchodovaných akcií (free floatu) na 37,6 %. Největším akcionářem společnosti zůstává generální ředitel a spoluzakladatel firmy Ladislav Semetkovský s nezměněným podílem 50,4 %. Změnu podílu nahlásila pro ČNB také německá společnost Plath Corporation, jejíž podíl klesl k 16. listopadu z 5 % na nulu. Primoco dříve s Plath Corporation spolupracovalo na prodeji letadel evropským zákazníkům. "Přestože snížení podílu jednoho ze zakladatelů mohou někteří investoři vnímat negativně, domníváme se, že divestice zhruba poloviny akcií může zároveň snížit motivaci pana Fülöppa k případném prodeji akcií skrze burzu. To může odstranit část nabídky z trhu a fungovat (za jinak stejných okolností) jako podpora ceny akcie," upozornil Vaníček.

Zpřesněný odhad výkonu české ekonomiky ve třetím čtvrtletí přinesl revizi vzhůru z 0,7 % na 0,8 % mezikvartálně a z 2,7 % na 2,8 % meziročně. V meziročním srovnání jde o nejvyšší tempo růstu od druhého čtvrtletí 2022. Hlavním tahounem ekonomiky zůstává spotřeba domácností, hned za ní následují investice, vládní spotřeba a saldo zahraničního obchodu. "Oproti předchozímu čtvrtletí tak k růstu přispívají všechny složky. Nad očekávání vyšší čísla budou mít dopad na celkově lepší výhled ekonomiky nejen ve zbytku roku, ale i v tom příštím. Předpokládáme, že největší váhu si zachová spotřeba domácností podpořená lepší spotřebitelskou náladou a nadále slušným růstem reálných mezd," dodal Luňáček.

Výhled

První prosincový týden bude nejspíše ve znamení očekávání dalších kroků americké centrální banky a také budou sledovaná pokračující jednání o možném příměří na Ukrajině. Do Moskvy by měl dorazit americký vyslanec Steven Witkoff a navázat na dosavadní jednání o potenciálním mírovém memorandu. Pokud dojde ke shodě, může jít o významný krok k ukončení bojů. Ruská reakce na navrhované body může výrazně zahýbat se sentimentem hlavně na evropských trzích.

"Dosavadní průběh roku na americkém akciovém trhu se vymykal sezónním historickým pravidelnostem, týden okolo Dne díkůvzdání byl ale ukázkově růstový. Index S&P 500 pokračoval v odrazu od důležitého supportu, vrátil se nad klouzavé průměry a celkově vzrostl o 3,73 %. V předchozím týdnu testoval důležité pásmo podpory 6 500 až 6 550, od kterého se odrazil k silnému růstu. V uplynulém týdnu rostl ve všech čtyřech obchodních dnech a uzavřel procento pod historickým intradenním maximem (0,61 % pod zavíracím rekordem). Index v závěru týdne stoupl nad linii spojující nižší maxima, má za sebou ale další týden bez nového rekordu. Supporty a rezistence se tak nemění, důležitý support je v pásmu 6 500 až 6 550 a důležitá rezistence je okolo 6 900. S&P 500 tak už tři měsíce zůstává v pásmu úzkém zhruba 6 %," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

StockCharts, Investiční web

"Index S&P 500 díky vzestupu v závěru páteční zkrácené obchodní seance v listopadu přidal 0,13 %. Jde o sedmý měsíční vzestup v řadě, i když samozřejmě s odstupem nejméně výrazný. Blíží se konec roku, historicky pro akcie silné období (pozor, listopad také "měl být" silný, ale nebyl). Od začátku roku je index S&P 500 16,45 % v plusu, což by za celý rok byl nadprůměrně pozitivní výsledek. Pozornost investorů se upírá na prosincové zasedání FOMC a od centrální banky se aktuálně znovu s vysokou pravděpodobností očekává snížení sazeb. Ještě podstatnější může být komentář k dalšímu výhledu vývoje měnové politiky. Do toho Donald Trump 'šermuje' s různými jmény možného příštího předsedy Fedu, obecně se přitom předpokládá, že vybere někoho, kdo by mohl prosazovat jeho vizi dalšího snižování sazeb. S výhledem sazeb úzce souvisí to, jak trh vnímá oznamovaná makrodata a také (což je krátkodobě ještě podstatnější) to, nakolik udržitelné a opodstatněné jsou valuace firem v technologickém sektoru, konkrétně pak těch spojených s prudkým rozvojem umělé inteligence a masivními investicemi do infrastruktury pro něj potřebné," dodal Košťál.

Hospodářské výsledky v týdnu zveřejňuje jen několik významnějších firem, které mají svá fiskální čtvrtletí posunutá oproti těm kalendářním. V USA to budou mimo jiné CrowdStrike Holdings, Salesforce, Hewlett Packard, Dollar General nebo Hormel Foods, v Evropě se přidá hlavně společnost Inditex.

Z makroekonomického hlediska budou asi nejzajímavější v pátek zveřejňované statistiky osobních spotřebitelských výdajů v USA, v rámci kterých vyjde také odhad takzvané PCE inflace. Před víkendem také v USA vyjde předběžný odhad prosincové spotřebitelské nálady podle průzkumu Michiganské univerzity. "Po shutdownu jsou Spojené státy 'datově vyprahlé', a tak mohou být každá nová čísla důležitá před nejbližším zasedáním FOMC, které skončí 10. prosince. Oficiální data o inflaci a vývoji na trhu práce za listopad totiž budou zveřejněna až po tomto zasedání," zdůraznil Milan Vaníček z J&T Banky.

V průběhu celého týdne pak budou vycházet indexy nákupních manažerů, které mohou odhalit kondici průmyslu i služeb v Evropě i dalších regionech. V úterý pak vyjde souhrnný předběžný odhad listopadové inflace v eurozóně. Očekává se, že zůstane v těsné blízkosti 2% cíle ECB.

Ve středu o úrokových sazbách rozhodnou centrální bankéři v Polsku. Vzhledem k nečekaně rychle klesající inflaci se očekává snížení úroků o 25 bazických bodů na 4,00 %. V Česku pak bude důležitý čtvrtek, kdy budou zveřejněny předběžný odhad listopadové inflace (odhad: 2,5 %) a reálný vývoj mezd ve třetím čtvrtletí (odhad: 4,6 %). V pátek pak ještě vyjdou české maloobchodní tržby.

"Česká data budou v týdnu zřejmě působit smíšeně. Inflace se v listopadu podle nás více přiblížila kýženým 2 %, když zřejmě zmírnila na 2,4 % meziročně. Nominální růst mezd v 3Q2025 sice pravděpodobně zpomalil na 7,4 % meziročně (2Q2025: +7,8 %), i to by ale bylo nad prognózou ČNB (+7,0 %). Maloobchodní tržby v říjnu podle nás opět rostly, a to o 0,7 % meziměsíčně (0,8 % bez prodejů aut), poté, co v září zaznamenaly pokles o 0,3 %, respektive 0,2 %. Prodeje v maloobchodě by tak měly potvrdit solidní růst spotřebitelské poptávky," uvedl ekonom Kevin Tran Nguyen. "Za eurozónu vyjde finální odhad vývoje HDP za třetí kvartál, jehož struktura ukáže na robustní růst domácí poptávky, kterou částečně kompenzoval čistý vývoz. Americká data v týdnu pravděpodobně zásadně nezmění očekávání trhů ohledně snížení sazeb Fedu v prosinci. Indexy ISM podle tržního konsenzu ukážou na zlepšení podmínek v průmyslu a mírné zhoršení ve službách. Klíčová říjnová data o inflaci a z trhu práce pravděpodobně nebudou zveřejněna před zasedáním Fedu 10. prosince."