Hedgeové fondy lámou rekordy: Bezpečný přístav, nebo varování o přehřátém akciovém trhu?

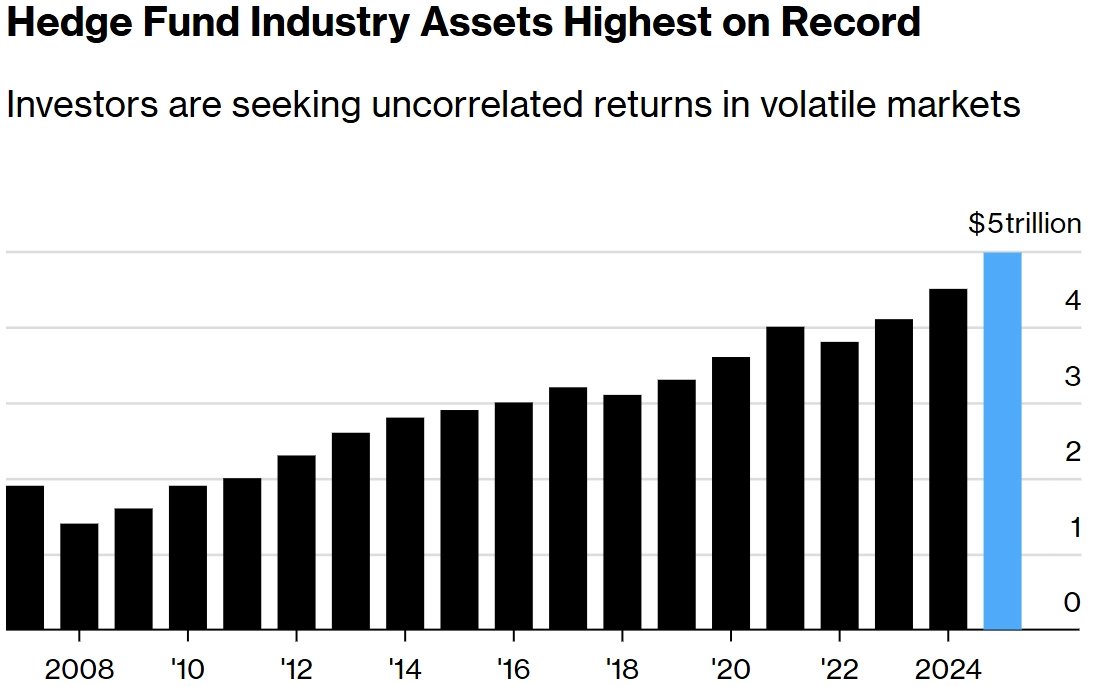

Globální hedgeové fondy zažívají jedno z nejlepších období od roku 2020. Objem aktiv pod jejich správou dosáhl nového historického maxima 4,98 bilionu dolarů. Za první pololetí do nich investoři celkově přilili 33,7 miliardy dolarů, což je nejvíce od finanční krize. Při pohledu na rekordní hodnoty akciových indexů nebo zlata se nabízí otázka, co by mohl příliv kapitálu do hedgeových fondů signalizovat.

Růst objemu kapitálu v hedgeových fondech je odpovědí na současný investiční paradox. Na straně jedné akciové indexy lámou rekordy, na té druhé se někteří investoři stále více bojí přehřátí trhů a chtějí diverzifikovat. Hedgeové fondy se vracejí do hry jako "chytrý kapitál" v prostředí, které často slibuje zisk i při celkovém poklesu trhu.

Hedgeové fondy

Jsou určené převážně pro institucionální a kvalifikované investory. Nabízejí potenciálně vyšší výnos a flexibilitu za cenu vyššího rizika. Na rozdíl od běžných podílových fondů mají větší volnost ve strategii, takže mohou využívat například short selling nebo finanční páku.

Podle Hedge Fund Research (HFR) pohání rekordní příliv peněz kombinace několika trendů. Těmi jsou obnovená aktivita v oblasti fúzí a akvizic, rozšiřující se investice do kryptoměn, očekávání dalšího poklesu sazeb a boom umělé inteligence a s ní spojené infrastruktury. "Tento historický růst odráží přesun (části) institucionálního kapitálu do aktiv, která nejsou svázána s běžnými trhy," říká Kenneth J. Heinz, prezident Hedge Fund Research.

HFR

Objem kapitálu v hedgeových fondech

(Poznámka redakce IW: Rekordní objem kapitálu v hedgeových fondech je potřeba vnímat i v kontextu celkového růstu na finančních trzích. Zatímco v hedgeových fondech za posledních zhruba pět let přibylo asi 40 % kapitálu, například hlavní americké akciové indexy přidaly zhruba 60–90 %. Podobně jako v případě fondů peněžního trhu, v nichž je také nominálně rekordní kapitál, i hedgeové fondy sice spravují nejvíce peněz v historii, ale relativně vůči některým jiným typům investic ztrácejí; ostatně i jejich výkonnost oproti benchmarkům byla v době po finanční krizi ve výrazné většině případů slabší. Nemění to nic na tom, že pro část investorů jsou stále atraktivní volbou, jejich relativní zaostávání ve výkonnosti i v podílu na spravovaném kapitálu samozřejmě nemusí trvat věčně, a má proto smysl signály z trhu v tomto směru pozorně sledovat.)

Rekordní zisky

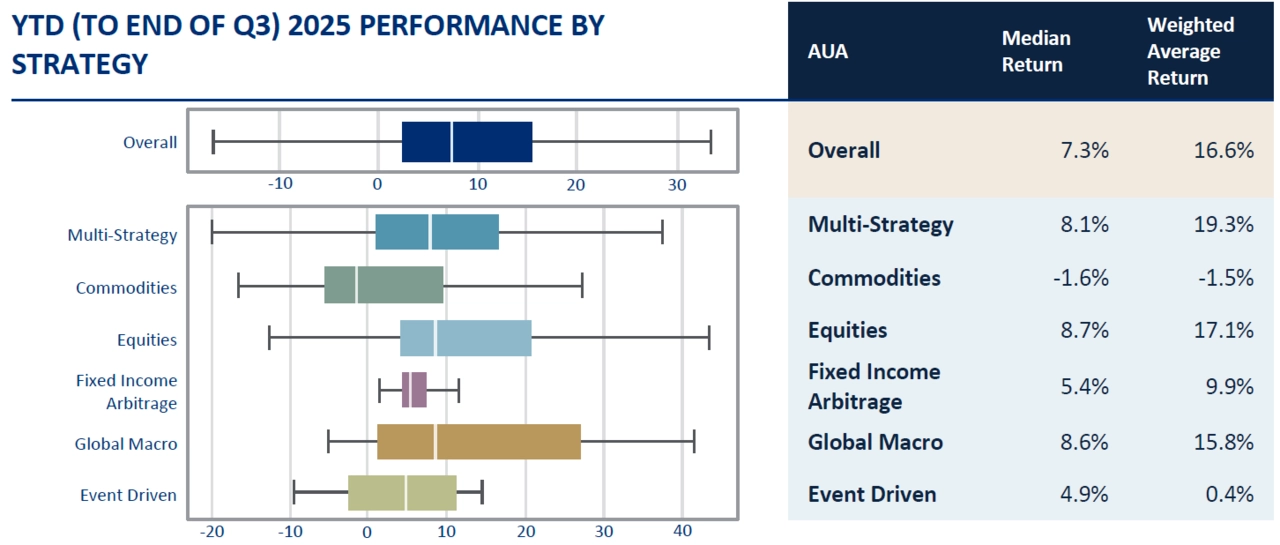

Podle společnosti Citco, která je jedním z největších globálních správců fondů a poskytuje jim finanční služby, dosáhly hedgeové fondy za prvních devět měsíců letošního roku průměrného zhodnocení 16,6 %, přičemž 80 % z nich je v zisku. Jen ve třetím kvartálu si odvětví jako celek připsalo 5,2 %, a směřuje tak k nejlepšímu výsledku od pandemického roku 2020.

Nejlépe si vedou multistrategické fondy, které kombinují makroekonomické sázky, akciové arbitráže a komoditní pozice. Ty letos vydělaly v průměru 19,3 %. Následují akciové fondy (17,1 %) a globální makrofondy (15,8 %).

Citco

Výkonnost hedgeových fondů podle strategie od začátku roku 2025

Zajištění už nezajišťuje?

Název hedgeový fond pochází z anglického to hedge, tedy zajistit se. Otázkou ale je, zda toto zajištění v současnosti stále dává smysl. Zatímco dříve hedgeové fondy sloužily jako protiváha akciovým trhům, jejich propojení s nimi se v poslední době výrazně zvýšilo. Například takzvané event-driven fondy, které obvykle vydělávají na arbitrážích při fúzích a akvizicích, měly za posledních 12 měsíců s indexem S&P 500 korelaci 0,99 (historický medián je 0,67). Důvodem byl útlum fúzí a akvizic, kvůli němuž fondy neměly dostatek nezávislých příležitostí, a často tak sledovaly pohyby širšího trhu.

"Investoři očekávají, že hedgeové fondy zajistí diverzifikaci. Pokud se ale jejich výkonnost vyvíjí společně se širokým akciovým trhem, přestávají plnit svůj účel," varuje Patrick Ghali, spoluzakladatel Sussex Partners.

Hedgeové fondy jsou v zásadě určené k tomu, aby vydělávaly peníze, když ostatní o peníze přicházejí. Během krizí se jim obvykle daří nejlépe. – Nassim Nicholas Taleb, autor bestselleru Černá labuť

Na druhou stranu, globální makrofondy, které své investice staví na makroekonomických a geopolitických trendech pomocí akcií, dluhopisů, měn a komodit, patří s mírou 0,11 k těm s nejnižší korelací. Letos za devět měsíců přitom nabídly v průměru výnos 15,8 %.

AI: Bublina, nebo příležitost století?

Kam to celé spěje

Institucionální kapitál hledá v hedgeových fondech bezpečný přístav. Historie ale ukazuje, že podobné přílivy přicházejí často v pozdní fázi cyklu, přičemž naposledy tomu tak bylo před splasknutím dot-com bubliny nebo před burzovním propadem v roce 2008. Není to navíc univerzální řešení pro všechny investory, protože výkonnost a rizika se velice liší.

Rekordní zisky a bezmála 5 bilionů dolarů pod správou tak nejsou jen známkou síly odvětví, ale i varováním, že trhy obecně už nechávají unášet pocitem neporazitelnosti. Hedgeové fondy tak mohou být zajištěním proti bouři, ale i jejím prvním náznakem.

Aktuality