Burzovní kalendář (12. 10. - 16. 10. 2020)

Během uplynulého týdne pozornost investorů směřovala k jednání o fiskálním balíku pomoci ekonomice USA. Stejné téma by mělo trhům dominovat i v nadcházejícím týdnu, vedle toho budou ale investoři věnovat pozornost také první větší sadě kvartálních hospodářských výsledků amerických společností.

Ohlédnutí

Uplynulý týden byl pro světové akcie příznivý. Americký index Dow přidal 3,27 %, S&P 500 se zvýšil o 3,84 % a index technologického trhu Nasdaq Composite zpevnil o 4,56 %. Panevropský benchmark STOXX Europe 600 vzrostl o 2,11 %, britský FTSE 100 se zvýšil o 1,94 %, německý DAX posílil o 2,85 % a francouzský CAC 40 přidal 2,46 %. Akcie na pražské burze podle indexu PX za týden zpevnily o 1,72 %.

Komponenty indexu S&P 500 v týdnu do 9. října 2020

Prezidentka Evropské centrální banky Christine Lagardeová varovala, že by druhá vlna pandemie koronaviru mohla zdržet hospodářské oživení v eurozóně. "Obáváme se, že restriktivní opatření, která musejí úřady zavádět, budou mít na oživení dopad. Máme obavy, že místo oživení ve tvaru písmene V, po němž všichni toužíme a ve které doufáme, bude druhá polovina tohoto písmene trochu pozvolnější," uvedla prezidentka ECB v textu připraveném k přednesu na fóru The Wall Street Journal CEO Council, z kterého citovala agentura Reuters.

Světová banka navíc varovala, že koronavirus může uvrhnout do extrémní chudoby do konce roku 2021 až 150 milionů lidí. Za extrémní chudobu se považuje situace, kdy má člověk k dispozici méně než 1,9 dolaru na den. V letošním roce by se do extrémní chudoby mohlo nově dostat 88 až 115 milionů lidí.

Na potřebu další agresivní finanční pomoci ekonomice upozornil šéf Fedu Jerome Powell. Zotavení hospodářství USA je podle něj totiž stále daleko a riziko přehnaných opatření je podle Powella malé.

V polovině týdne trhy překvapil Donald Trump , když odložil jednání o fiskálním balíku až na povolební období. Jak to s rozpočtovým balíkem dopadne, není stále jasné. K dohodě je možná o něco blíže než minulý týden, přesto stále daleko. Jako varianta se rýsuje částečná dohoda, která by podpořila jen vybrané oblasti, například aerolinky. Naději na prosazení má i další přímá podpora v podobě finančního šeku pro občany USA.

Z ekonomických údajů investoři vyhodnocovali mimo jiné finální zářijové indexy nákupních manažerů či německou a britskou průmyslovou výrobu a obchodní bilanci.

Na pražské burze se v uplynulém týdnu naposledy obchodovalo s akciemi mediální skupiny CME. Důvodem je svolení Evropské komise k převzetí CME skupinou PPF. Dokončení transakce se očekává v úterý, k tomuto dni zaniknou akcie firmy CME a jejich majitelé dostanou za každou plnění 4,58 USD (cca 105,50 Kč).

Lékárenská a technologická společnost Pilulka.cz v úterý naopak zahájila veřejnou nabídku akcií na trhu START pražské burzy, který je určený pro malé a středně velké firmy. Ukončení příjmu objednávek je stanoveno na úterý 20. října, prvním obchodním dnem bude pondělí 26. října. Cenové rozpětí nabídky je 350 až 424 korun za akcii.

Vybrané ukazatele za letní sezónu zveřejnil provozovatel sportovních areálů a zábavních parků Tatry Mountain Resorts. Tržby skupině klesly meziročně o 15,7 %. Předseda představenstva společnosti Igor Rattaj uvedl, že vzhledem k podmínkám, v jakých se ocitl turistický ruch kvůli pandemii covidu-19, a také vzhledem k proměnlivému počasí během léta šlo o dobré výsledky.

Výhled

"Mezi hlavními tématy příštího týdne bude nadále jednání o fiskálním balíku pomoci ve Spojených státech. Pro trh by bylo zřejmě překvapením, kdyby ke schválení došlo do prezidentských voleb (3. listopadu). I tak by další přiblížení možné dohodě bylo pozitivním faktorem pro riziková aktiva," říká analytik z J&T Banky Milan Vaníček.

Na Wall Street se v nadcházejícím týdnu rozjede výsledková sezóna za třetí čtvrtletí. Hlavní slovo budou mít bankovní domy. Celkově se očekává od výsledkové sezóny mírně pozitivní vyznění, protože by měla ukázat na zlepšení oproti druhému kvartálu. To však podle Vaníčka nemusí až tak platit o zmíněných bankovních společnostech, které budou muset vytvářet značné rezervy na možné ekonomické dopady opatření zaváděných kvůli covidu-19.

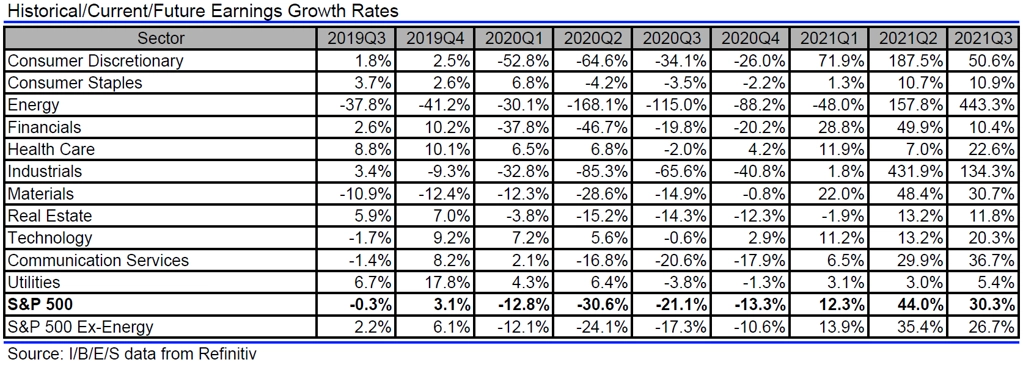

Jaký vývoj zisků v rámci S&P 500 čekají analytici, zdroj: Refinitiv

Hospodářské výsledky představí v USA mimo jiné finanční společnosti JPMorgan Chase, Citigroup, Wells Fargo, BlackRock, Bank of America, Goldman Sachs Group či Morgan Stanley a dále společnosti Johnson & Johnson, Delta Air Lines, United Airlines Holdings, UnitedHealth Group, Alcoa, Walgreens Boots Alliance nebo Schlumberger a v Evropě například ASML Holding a Stock Spirits Group.

Z makroekonomických údajů budou investoři vyhodnocovat americkou a německou inflaci, čínskou obchodní bilanci, indexy ZEW pro Německo, inflaci v eurozóně nebo americké maloobchodní tržby a spotřebitelskou důvěru. Z korporátních událostí by měla zaujmout prezentace Applu, na níž zřejmě budou představeny nové verze telefonů iPhone.

Na čtvrtek a pátek je naplánovaný summit Evropské unie a na pátek až neděli pak virtuální mítink Mezinárodního měnového fondu a Světové banky. Ve čtvrtek měla proběhnout druhá debata Donalda Trumpa a Joea Bidena. Současný šéf Bílého domu se ovšem k virtuální akci postavil odmítavě, a tak zůstává v platnosti pouze termín původně třetí debaty (22. října), je nicméně možné, že se kampaně obou kandidátů dohodnou ještě na nějaké další konfrontaci.

"Americký akciový index S&P 500 se posunul nad 50denní klouzavý průměr (3 380), a kontrolu nad trhem tak pro tuto chvíli převzali býci. Na denním grafu jsou vedle vlastního vývoje kurzu i další optimistické signály. Dokud index zůstane nad 3 400, platí pro akcie býčí výhled," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Výhled pro jednotlivé dny

V pondělí dopoledne na trh Německo pošle index velkoobchodních cen a Česko přidá inflační zprávu. Ve Spojených státech významná ekonomická data nevyjdou.

V noci na úterý zveřejní Čína výsledek obchodní bilance, Británie přidá údaje z trhu práce a Německo zprávu o inflaci nebo indexy ZEW. Zprávu o inflaci odpoledne zveřejní také Spojené státy, které přidají ještě bilanci federálního rozpočtu. Hospodářské výsledky v USA zveřejní Johnson & Johnson, BlackRock, Delta Air Lines, JPMorgan Chase a Citigroup.

Středeční dopoledne bude patřit průmyslové výrobě v eurozóně a v ČR výsledku běžného účtu. Odpoledne v zámoří vyjde index výrobních cen a pravidelná týdenní statistika žádostí o hypotéku. Do výsledkové sezóny přispějí na Wall Street podniky UnitedHealth Group, Bank of America, Goldman Sachs Group, Wells Fargo, Alcoa a United Airlines Holdings a v Evropě hospodářská čísla odtajní společnosti ASML Holding a Stock Spirits Group.

Ve čtvrtek nad ránem Čína odtajní inflační statistiku a Austrálie data z trhu práce. Odpoledne Spojené státy přidají index podnikatelské nálady newyorského Fedu (Empire State index), indexy dovozních a vývozních cen, index průmyslové aktivity filadelfského Fedu a pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti. Výsledkovou mozaiku v USA doplní Walgreens Boots Alliance a Morgan Stanley.

V pátek ráno v Česku vyjde index výrobních cen a eurozóna dopoledne přidá výsledek obchodní bilance a inflační statistiku. V USA se investoři zaměří na maloobchodní tržby, průmyslovou výrobu, podnikové zásoby a předběžný říjnový index spotřebitelské důvěry Michiganské univerzity. Kvartální hospodářská čísla na trh v zámoří pošlou Bank of New York Mellon a Schlumberger.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Setkání Rady EU koncem týdne bude mít na pořadu jednání mimo jiné brexit. Boris Johnson avizoval, že pokud nedojde k významnějšímu pokroku, jednání o dohodě o vztazích své země s unií ukončí. Tak rychlý průlom ve vyjednávání je ale nepravděpodobný, náročná jednání budou spíše pokračovat alespoň do konce října. Šanci na dohodu o brexitu vidí britští analytici ze Société Générale jen zhruba 20%.

- Velkou pozornost v Evropě bude poutat další vývoj druhé vlny epidemie nemoci covid-19. Ta by se mohla mírně propsat do poklesu indexu ekonomické nálady ZEW v Německu.

- V USA budou v popředí zájmu nadále prezidentské volby a spekulace ohledně fiskální podpory ekonomiky. Z makroekonomických dat zaujme vývoj maloobchodu a průmyslu, kde lze podle analytiků ze Société Générale čekat dobré výsledky indikující silnou expanzi HDP ve třetím čtvrtletí.

- Průmyslová produkce za celou eurozónu za srpen pravděpodobně vykáže růst pomalejším tempem (1,5 % meziměsíčně).

- V ČR bude pro nejbližší týdny hybatelem číslo jedna vývoj epidemie, která soudě dle dosavadní situace opět silně negativně zasáhne ekonomiku. Vláda v pondělí bude jednat o dalších opatřeních, která od středy pravděpodobně dále omezí sociální kontakty. Odhadovat lze další negativní dopad na maloobchod a služby. Neexistující plán dalšího jednání ze strany vlády a hospodářské politiky ztěžuje predikci blízkého vývoje. Podobně jako před půl rokem jsou měsíční data z reálné ekonomiky posuzována jako historie, trh se především soustředí na odhad vývoje pro nejbližší týdny a měsíce.

Aktuality