Burzovní kalendář (12. 1. - 16. 1. 2015)

Ve Spojených státech budou investoři sledovat, jak se dobrá data z trhu práce projevila v ochotě spotřebitelů utrácet během vánočního měsíce a jak to zahýbalo s jejich důvěrou. V pondělí čísly od Alcoy začíná výsledková sezóna. V Evropě budou investoři zvědavi na další předvolební manévry v Řecku a na zpřesněná inflační data. Na pražské burze v pátek končí nabídka odkupu akcií O2 C.R. ze strany PPF.

Ohlédnutí

První celý letošní týden se nesl ve znamení zápisu z posledního zasedání FOMC, dat z trhu práce v USA a předběžných dat o inflaci v eurozóně. Důležitý byl také vývoj v Řecku a teroristický útok ve Francii, který v závěru týdne mohl přispět k větší volatilitě. Za celý týden Dow odepsal 0,5 %, S&P 500 0,63 % a Nasdaq 0,49 %, v Evropě akcie ztratily výrazně více (FTSE 100 -1,27 %, DAX -1,6 %, CAC 40 -2,47 %, DJ EuroStoxx 50 -3,13 %). Pražská burza odepsala 1,64 %.

Zápis z jednání FOMC znamenal ujištění, že se sazby nebudou zvyšovat minimálně do dubna, dobré ekonomické vyhlídky se ale v komentáři mísily s obavami z nízké inflace. Předběžně vykázaná deflace v eurozóně (zpřesněná data vyjdou v pátek) opět naklonila očekávání trhu více na strana spekulantů na zahájení odkupů státních dluhopisů. Analytici se ale obávají, že podle některých zdrojů uvažovaných 500 miliard EUR bude trhu připadat jako nedostatečných. Eurozóna také netrpělivě čeká na řecké volby, v průzkumech nadále vede antievropská levicová koalice SYRIZA.

Spekulace na zahájení kvantitativního uvolňování v eurozóně a hledání bezpečných přístavů během volatilního úvodu roku pomohlo výnosům státních dluhopisů řady vyspělých zemí na nová historická minima. Pokračoval také pokles cen ropy, a to již sedmým týdnem v řadě. WTI i Brent tak "hrají" o metu 50 USD za barel.

Velkým tématem v České republice bylo zklamání z inflace. Česká měna v pátek vůči euru klesla na nejslabší úroveň za téměř šest let. V 17.00 byla za 28,19 koruny za euro, 23,83 koruny za americký dolar. Podle analytiků koruna oslabila v reakci na zveřejněná čísla o prosincové inflaci, která byla výrazně pod prognózou České národní banky. Objevily se proto obavy, že by centrální banka mohla chtít posunout cílovou úroveň pro kurz koruny ke slabším úrovním.

O koruně jsme mluvili s experty z Erste:

Unipetrol (za týden +3,2 %) oznámil modelové marže za 4Q2014. Především petrochemická marže 714 EUR na tunu byla příjemným překvapením. NWR oznámila, že pro 74 % produkce koksovatelného uhlí na rok 2015 dojednala cenu 93 EUR za tunu (+9 % meziročně). "Pozitivní výsledek přičítáme změně kurzu EUR/USD a dlouhodobosti kontraktu (dříve se kontrahovalo čtvrtletně)," napsal hlavní analytik J&T Banky Milan Vaníček. Cena pro celou produkci termálního uhlí v roce 2015 dosáhne 52 EUR tunu (loni 54 EUR). Za týden NWR posílila o 6,7 %.

O2 Czech Republic (za týden -1,7 %) oznámila, že přistoupila k dokončení studie proveditelnosti oddělení fixní a mobilní telekomunikační infrastruktury do samostatného subjektu, který by poskytoval velkoobchodní služby pro další firmy na trhu. "Novým subjektem by byla nová společnost, ale není zatím zřejmé, zda by se jednalo jen o formální rozčlenění pod stávajícím obchodovaným subjektem (což očekáváme), a proto nelze zprávu zatím vyhodnotit," uvedl Vaníček.

Výhled

V novém týdnu budou investoři sledovat vývoj cen ropy, řadu podstatných makrodat v USA, Evropě i Číně a průzkumy volebních preferencí v Řecku. Ve čtvrtek se sejdou v Astaně delegace EU, Ukrajiny a Ruska. V Číně budou zásadní úterní data o zahraničním obchodu, čeká se nárost exportu a pokles dovozu. V USA budou nejsledovanější maloobchodní tržby za prosinec, inflace a průmyslová výroba. V eurozóně budou vedle dat o spotřebitelských cenách zajímavé taky první odhady růstu německého HDP za celý rok 2014. V pátek končí nabídka odkupu akcií O2 C.R. ze strany PPF pro drobné akcionáře (maximálně 200 kusů od každého investora po 277,15 Kč; PPF může získat maximálně 1% podílu ve firmě).

Začíná výsledková sezóna v USA. Analytici oslovení agenturou Thomson Reuters od jara minulého roku očekávali dvojciferné tempo růstu zisků amerických firem v posledním kvartálu 2014. Na začátku ledna ale odhad zrevidovali prudce dolů na současná 4 %. Nejvíce by k průměrnému zlepšení zisků měly přispět firmy ze sektoru zdravotní péče (17,2 %), telekomunikací (13,4 %) a síťových služeb (11 %), analytici naopak předpovídají výrazný pokles zisku energetice (dokonce -20,3 %, levná ropa dělá své) a základním materiálům. Jen velmi pomalu by se po rychlém předchozím růstu měly zlepšovat zisky finančních společností.

Co v týdnu bude sledovat makléř Josef Novotný z brokerjetu České spořitelny?

Není úplně jasné, zda ze zprávy o zaměstnanosti v USA za prosinec investoři v delší perspektivě spíše vyzdvihnou velký přírůstek v počtu pracovních míst a další pokles nezaměstnanosti, nebo překvapivý pokles mezd. Své si najdou jak ti, kdo věří v delší období uvolněné měnové politiky Fedu, tak zastánci zvýšení sazeb. Peter Tchir z Brean Capital k tomu poznamenal, že zpráva nechává trh soustředit se opět na dominantní téma posledních týdnů - ropu. Ta dále zlevňuje, a možná i proto měli v závěru týdne navrch medvědi.

Zlevňující ropa by mohla vyvolat i ve Spojených státech (tak jako v eurozóně) deflaci. Myslí si to například Laura Rosner z BNP Paribas. Očekává pokles cenové hladiny v USA o 0,3 % v 1Q2015 a o 0,4 % ve 2Q2015. Jádrová inflace, tedy očištěná o ceny benzínu a potravin, by pak měla ve stejné době dosahovat 1,8 %, respektive 1,7 %. Nižší ceny pohonných hmot by ale podle většiny komentářů měly být spíše pozitivem pro spotřebu Američanů, která ze dvou třetin pohání americký HDP.

Růst ekonomiky by pak dlouhodobě měl prospívat akciím, jakkoli zůstává otázkou, co se stane, až centrální banky přestanou trh podpírat svými penězi. Ta doba je ale podle všeho ještě celkem vzdálená. Podle jednoho z největších býků mezi stratégy na Wall Street, Thomase Leeho z Fundstrat Global Advisors, je pokles indexu S&P 500 na úvod roku navíc dobrou zprávou pro akcie. Pokles za čtyři první obchodní dny roku během dlouhodobých býčích trhů totiž v historii až na jednu výjimku vždy předcházel celoročnímu kladnému zhodnocení akcií. Podobných statistik se v týdnu vyrojilo více, není ale dobré jim přikládat větší váhu.

V pátek navíc mohly akcie ztrácet i kvůli obavám z možných dalších teroristických útoků. "Trh od středy v podstatě ignoroval tragédii, ke které došlo ve Francii. Eskalace situace - další terorista, rukojmí, výhrůžky teroristických organizací dalšími útoky - ale investory mohou znepokojovat, uvedl pro CNBC Peter Cardillo, tržní ekonom z Rockwell Capital.

"Index S&P 500 zakončil obchodování na 50denním klouzavém průměru na hodnotě 2044,81. Čtvrteční zavírací cena nad 2 060 body byla velmi pozitivním býčím signálem, ten ale v pátek nebyl potvrzen. Signály toho, že se klidné období přelévá ve volatilní, se zatím 100% naplňují," napsal ve svém pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. " Index S&P 500 se podíval i pod psychologickou hladinu 2 000, ale vrátil se nad ni. Jde o nejbližší support, další je v zóně okolo 1 980 bodů. Případná zavírací cena pod prosincovými minimy by byla medvědím signálem. Na opačné straně je nejbližší rezistence v zóně 2 080 až 2 090. Po středeční rally je na grafu nový cenový odskok v zóně 2 025 až 2 035 bodů. Trh je stále v sezónně nejsilnějším čtvrtletí roku."

Náladu na trzích mohou v následujícím týdnu vedle (geo)politických témat (jednání lídrů v Astaně o ukrajinském konfliktu, předvolební nervozita v Řecku a s ní související obavy o celistvost eurozóny), dění v USA a dat z Číny (export, import) ovlivňovat především údaje z Evropy, konkrétně z eurozóny.

Její ekonomika v prosinci podle předběžných dat spadla do deflace (meziročně -0,2 %, finální data budou oznámena v pátek) a trh očekává, že na to Evropská centrální banka zareaguje oznámením další podpory ekonomiky. Mluví se o nákupech státních dluhopisů, což je jeden ze scénářů, na kterých banka pracuje. V současnosti údajně uvažuje o objemu až 500 miliard eur. To je polovina z celkem bilionu eur, o který ECB hodlá navýšit svou bilanci ve snaze porazit hrozbu deflace v měnové unii. Rozhodnutí banky trh vyhlíží již na jejím zasedání 22. ledna.

Tři dny nato se konají v Řecku předčasné parlamentní volby. V průzkumech vede radikálně levicová koalice SYRIZA, která v případě vítězství slibuje revizi záchranného programu a úsporných reforem. Při aktuální úrovni zadlužení Řecka již pouhá snaha o stabilizaci dluhu zemi velice zatěžuje. SYRIZA tuto zátěž chce odstranit tím, že buď dojde k další úpravě podmínek stabilizační pomoci tak, aby to Řecko tolik nezatěžovalo, nebo země opět zbankrotuje, tedy přestane splácet (více k tématu ZDE).

Další témata v kostce

V pondělí začne čísly Alcoy výsledková sezóna za poslední kvartál loňského roku. Americký Kongres bude hlasovat o důležitém tématu imigrantů, v Senátu by se mělo začít jednat o ropovodu Keystone XL, jehož schválení slibuje prezident Barack Obama vetovat. K přehlasování veta je v Senátu potřeba 67 hlasů. Začíná automobilová přehlídka v Detroitu. V Berlíně se sejdou kancléřka Angela Merkelová a její turecký protějšek Ahmet Davutoğlu, mluvit mohou o ekonomice i bezpečnostních hrozbách na Středním východě. Jihokorejská prezidentka Pak Kun-hje bude v novoročním projevu hovořit o podpoře ekonomiky i možném zlepšení vazeb se severním sousedem.

Úterý se v USA ponese ve znamení jednání prezidenta se zástupci obou komor Kongresu o legislativě a zahraniční politice. Očekávaný pokles míry inflace v Británii pod 1 % donutí šéfa Bank of England Marka Carneyho napsat otevřený dopis ministrovi financí Georgi Osborneovi, ve kterém by měl přiblížit, jak hodlá dostat inflaci k 2% cíli. Člen rady ECB Ewald Nowotny a prezident institutu Ifo Hans-Werner Sinn se zúčastní panelové diskuze ve Vídni. Šéf Euroskupiny Jeroen Dijsselbloem v Tokiu promluví o růstu v eurozóně. Čína zveřejní předběžná data o zahraničním obchodu.

Ve středu se v Ženevě setkají ministři zahraničí USA John Kerry a Íránu Mohammad Džavád Zaríf. Den poté se scházejí vyjednávací týmy šesti mocností a Íránu, Kerry pak pokračuje cestou do Bulharska. Maloobchodní tržby v USA v prosinci podle odhadů analytiků rostly pomaleji navzdory silným datům z trhu práce. Vychází takzvaná Béžová kniha Fedu, v níž centrální banka hodnotí vývoj ekonomiky v jednotlivých oblastech USA. Výsledky hospodaření oznamují mimo jiné JPMorgan (zisk by měl klesnout kvůli vyrovnáním v souvislosti s obviněními z manipulace s kurzy měn v USA, Británii a Švýcarsku) a Wells Fargo. Vychází pravidelná týdenní zpráva o zásobách ropy v USA. Poradce Evropského soudního dvora vydá nezávazný názor na legálnost programu OMT Evropské centrální banky (program neomezených odkupů dluhopisů na sekundárním trhu).

Čtvrtek bude také vše, jen ne nudný. Čínský výrobce mobilů Xiaomi plánuje předvést svůj nový vlajkový produkt. OPEC vydává měsíční zprávu o ropě. V USA vychází týdenní statistika o zásobách plynu. Předseda Euroskupiny Jeroen Dijsselbloem vystoupí v Soulu. Výsledková sezóna pokračuje mimo jiné čísly od Bank of America, Citigroup, BlackRock, Intelu, Lennar Corporation, Schlumbergeru nebo Taiwan Semiconductor Manufacturing. Budou také oznámeny nominace na filmové Oscary.

Pátek bude o americké ekonomice, když vedle indexu spotřebitelských cen vyjde také předběžný index spotřebitelské důvěry Michiganské univerzity. Obrázek amerického oživení dokreslí průmyslová výroba. Člen rady ECB Carlos Costa vystoupí na konferenci v Lisabonu. Mezinárodní energetická agentura (IEA) vydá měsíční zprávu o trhu s ropou.

Výhled podle analytiků České spořitelny:

Svět

Dat bude tento týden poměrně málo. Zajímavé budou zejména Spojené státy, kde budou zveřejněny důležité maloobchodní tržby, inflace a průmyslová produkce. Inflaci stáhne pokles cen benzínu, ten by měl naopak pomoci maloobchodním tržbám. Průmyslovou výrobu by měl pokles cen ropy ovlivnit částečně negativně. V Evropě bude také zveřejněna průmyslová výroba, čeká se zde meziroční pokles.

Euro je nadále pod tlakem a zdá se, že po překonání technické hladiny 1,191 EUR/USD by mohl jeho pokles pokračovat. Výnosy dluhopisů zůstávají velmi nízké, desetiletý americký je mírně pod 2 % a německý kolem 0,5 %. Nečekáme výraznější pohyb.

Střední a východní Evropa

Na sérii makrodat zveřejněných v ČR koncem uplynulého týdne navážou pondělní listopadové maloobchodní tržby, jejichž růst bude obdobně jako v případě listopadové průmyslové produkce znatelně tlumen nižším počtem pracovních dní (o dva méně než v listopadu 2013). Pokračující akumulaci dezinflačních tlaků spojených především s klesajícími cenami ropy a výpadkem pozitivního efektu devizových intervencí na růst dovozních cen by měl potvrdit prosincový index cen výrobců (očekávaný pokles o 3,1 % meziročně).

V Polsku se tento týden koná zasedání centrální banky. Navzdory téměř 1% deflaci však především s ohledem na pokračující solidní růst místní ekonomiky (nad 3 % meziročně) ke snížení úrokových sazeb s největší pravděpodobností nedojde.

Koruna vůči euru v týdnu v reakci na zřetelný pokles inflace (0,1 % v prosinci z 0,6 % v listopadu) oslabila až na úroveň svého téměř 6letého minima. S ohledem na nepolevující tlaky na další pokles (růstu) spotřebitelských cen, a tedy i vysokou míru pravděpodobnosti, že se česká ekonomika během následujících měsíců ocitne v deflaci, lze během následujících týdnů počítat s pokračující kolísavostí kurzu koruny vůči euru a jejím možným oslabením i blíže k 29 EUR/CZK.

Výnosy 10letých českých státních dluhopisů se pohybují pouze mírně nad 0,5% hranicí. Klíčovou událostí pro jejich další vývoj bude nadcházející zasedání ECB (22. ledna), v rámci kterého s vysokou mírou pravděpodobnosti dojde k oznámení zahájení odkupů vládních dluhopisů. V dohledné době tak lze v případě 10letých cenných papírů počítat s pokračujícím tlakem na další pokles výnosů.

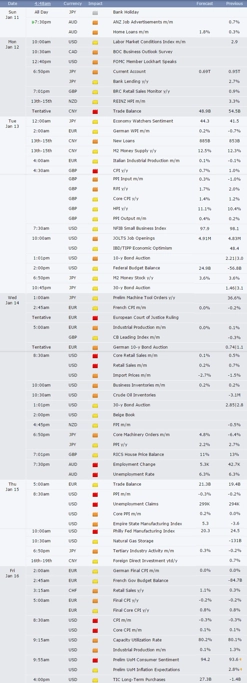

Přehled oznamovaných makrodat včetně odhadů analytiků najdete na další straně.

Ekonomický kalendář

12/1 Francie - index podnikatelské důvěry (prosinec), Rusko - inflace (prosinec), Srbsko - inflace (prosinec), Indie - inflace (prosinec), Indie - průmyslová výroba (listopad)

13/1 Turecko - běžný účet (listopad), Lotyšsko - inflace (prosinec)

14/1 Brazílie - maloobchodní tržby (listopad), Jižní Korea - nezaměstnanost, úvěry domácností (prosinec), Jižní Korea - peněžní zásoba (listopad)

15/1 Austrálie - zaměstnanost (prosinec), Turecko - zaměstnanost (říjen), Izrael - inflace (prosinec), Bulharsko - inflace (prosinec), Chorvatsko - inflace (prosinec), Chile, Peru, Indonésie, Jižní Korea - rozhodnutí centrálních bank o sazbách

16/1 Mexiko - nezaměstnanost (prosinec), EU - registrace aut (prosinec), Slovensko - inflace (prosinec), Slovinsko - nezaměstnanost, aktualizace ratingů Německa (Fitch), Řecka (Fitch), Lucemburska (Fitch), Islandu (S&P), Irska (Moody's), Polska (Moody's), Srbska (S&P), Ugandy (S&P), Spojeného království (DBRS)

16/1 O2 C.R. - konec nabídky odkupu pro minoritní akcionáře

Zdroj: Bloomberg, Forex Factory, X-Trade Brokers, CNBC, J&T Banka, ČTK

Aktualita pro rok 2026

Doporučujeme

Aktuality