Burzovní kalendář (12. 8. - 16. 8. 2019)

Výsledková sezóna ve světě se chýlí k závěru, na pražské burze ale zažije vrchol v podobě sady hospodářských čísel společnosti ČEZ. Vyjdou také data o HDP Česka, Německa a celé eurozóny, v USA budou vedle obchodní války investory zajímat mimo jiné inflační statistiky a údaje z maloobchodu.

Ohlédnutí

Investoři se v týdnu soustředili především na další dění v obchodním sporu USA a Číny. Peking v reakci na nová cla uvalená na čínské zboží oslabil svou měnu nad 7 USD/CNY. Čínská vláda v pondělí zároveň požádala státní společnosti, aby pozastavily dovoz amerických zemědělských produktů, který byl přitom jedním z důležitých témat dosavadních obchodních jednání obou zemí.

Akcie v USA po oznámení těchto opatření v pondělí zaznamenaly nejhlubší propad od loňského prosince. Guvernér čínské centrální banky nicméně uvedl, že se bude snažit o neutrální postoj a nenechá spor s USA ovlivňovat měnovou politiku banky. To trhy mírně uklidnilo, ale i tak je oslabování jüanu vnímáno trhy negativně. USA označily Čínu poprvé od roku 1994 za měnového manipulátora.

Čeká se na další schůzku vyjednávačů obou zemí, která je naplánována na přelom srpna a září. Ta může určit, zda nakonec vejde v platnost Donaldem Trumpem avizované 10% clo na zbývající čínský dovoz do USA v ročním objemu 300 miliard USD. Podle amerického prezidenta v tuto chvíli ale USA nejsou připraveny uzavřít novou obchodní dohodu s Čínou.

Svou pozici bezpečných přístavů v týdnu potvrzovaly zlato a stříbro. Žlutý kov se po šesti letech obchodoval nad 1 500 USD za trojskou unci a stříbro zdražilo nad 17 USD za trojskou unci. Dění na trzích nahrávalo také bitcoinu, jehož cena atakovala 12 000 USD. Pokračoval naopak pokles cen ropy a také výnosů dlouhodobých amerických dluhopisů.

Levnější ropa se projevuje také na forexu, například norská koruna se vůči euru propadla nejníže od finanční krize před více než deseti lety kvůli napětí ve světovém obchodu. Obavy o ekonomický růst cítí i Německo, kde se průmyslová výroba v červnu snížila o nečekané procento a půl. Naději ohledně vývoje v největší evropské ekonomice ale daly nové červnové zakázky, které překonaly odhady. Náladě na trzích v Evropě nepřidává ani vývoj na italské politické scéně.

Pražská burza jako celek odepsala 1,7 %. Nejvíce posílily akcie Stock Spirits (+1,9 %), a to bez kurzotvorných informací. "Po propadech, které byly spjaty především s hlavní kotací v librách, kde se investoři bojí tvrdého brexitu, přišel na trh výraznější kupec, který využívá nižší ceny," poznamenal analytik Milan Vaníček z J&T Banky. Nejhlubší pokles naopak zaznamenaly akcie VIG (-4,2 %). "Titul relativně dobře odolával tlaku z posledních týdnů ve finančním sektoru v Evropě. Nicméně další propad výnosů státních dluhopisů napříč Evropou (kromě Itálie) není pro firmu příznivý, protože pojišťovny těží právě z investovaných prostředků do defenzivní strategie založené na nákupu státních dluhopisů," dodal analytik.

Sledované bylo dění okolo O2 Czech Republic. Evropská komise uvedla, že má podezření na porušování antimonopolních pravidel EU v případě sdílení sítí v ČR společnostmi O2, T-Mobile a CETIN. Operátoři budou zpracovávat odpověď komisi, ve které budou uvádět důvody a výsledky, které by měly vyvrátit toto podezření. Zainteresované společnosti se shodně vyjádřily, že vždy postupovaly podle platné legislativy. Navíc jim sdílení posvětil domácí regulátor. Také kodex Evropské komise pro elektronické komunikace podporuje společné investice, a to především v případech, kdy to vede k vyššímu standardu poskytovaných služeb zákazníkům a úspoře nákladů. Možným negativním scénářem může být pokuta až 10 % z tržeb společnosti. "Naším základním scénářem je vstup do široké diskuze, která by měla rozptýlit podezření komise. O2 Czech Republic zakončila týden slabší o 0,5 %," poznamenal Vaníček.

Neplánovaná odstávka 2. bloku jaderné elektrárny Dukovany se opět prodlouží. Nově by měla být jednotka v provozu na začátku září (namísto 24. srpna). Jedná se o druhé prodloužení. ČEZ bude muset nahradit tento výpadek jinými, dražšími zdroji. "To bude mít negativní vliv na hospodaření, nicméně nečekáme, že by kvůli tomu upravil ČEZ své celoroční cíle. Titul zakončil obchodní týden silnější o 0,6 %," poznamenal Vaníček.

Výhled

Nový týden by měl být skromnější na významné události. Investoři budou nadále sledovat dění kolem obchodního sporu USA a Číny. Oslabování jüanu dále nad 7 USD/CNY by trh vnímal nepříznivě.

"Po pondělním masakru přišla růstová reakce a následovala rally. Index S&P 500 se ve čtvrtek se ziskem bezmála 2 % dostal do mírného zisku od začátku týdne, v pátek ale opět korigoval níže. Nejbližší rezistence je na 2 950 a další na kulatých 3 000. Nejbližší support je na 2 900, další podstatná podpora je až na 2 800. Následují minima z března a konce května v pásmu 2 700 až 2 720," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Vyhlašování hospodářských výsledků je prakticky u konce, v týdnu ještě přijde na řadu Walmart a několik dalších menších firem. Trhem hýbou prohlášení amerického prezidenta směrem k Číně a také k Fedu. Prolomení supportu na 2 900 změnilo denní graf indexu S&P 500 na medvědí. Po rychlém pondělním poklesu následoval růst, čímž se uzavřel cenový odskok. Index volatility VIX signalizuje, že mohou následovat další výraznější pohyby oběma směry, již ale ne tak dramatické jako v uplynulém týdnu. Akciový index je přitom nadále pouze 3,5 % pod maximem a od začátku roku připisuje přes 15 %," dodal Košťál.

Výsledková sezóna v Americe se pomalu chýlí ke konci. V týdnu k ní přispějí například Cisco Systems, Walmart, J.C. Penney a Macy's a v Kanadě společnost Barrick Gold. V Asii budou sledovaná hospodářská čísla firem Alibaba nebo JD.com a v Evropě se svými výsledky pochlubí mimo jiné Henkel, NN Group, Aegon a RWE.

Na pražské burze své výsledky postupně oznámí Kofola ČeskoSlovensko, ČEZ a Avast. "Od Kofoly očekáváme 9,6% meziroční růst provozního zisku EBITDA kvůli růstu tržeb (vyšší ceny) a úspoře nákladů (cukr). Na základě našich projekcí by mohlo dojít k lehkému zvýšení celoročního cíle, což by investory mělo potěšit," napsal Vaníček. Kofola oznamuje po skončení pondělního obchodování.

"Očekáváme relativně slabší kvartál z hlediska tržeb kvůli deštivému květnu v ČR a SR. Tržby by přesto měly růst o 2 % meziročně a 4 % bez zahrnutí vlivu počasí, tedy na 1,76 miliardy Kč. Kofola zvýšila v prvním kvartálu ceny v Adriatickém regionu a v ČR a SR ve druhém kvartálu, což tržby podpoří. Klesající ceny cukru budou kompenzovány růstem mezd a vyššími náklady na PET láhve. EBITDA marže by se proto měla mírně snížit na 18 % a zisk EBITDA by se měl pohybovat kolem 324 milionů Kč. Očekáváme snížení čistého dluhu na 2,4násobek EBITDA. Úrokové náklady by se měly meziročně zvýšit kvůli akvizicím a poměrně vysoké dividendě. Čistý zisk by měl dosáhnout 136 milionů Kč. Celkově by výsledky za 2Q2019 měly do jisté míry kompenzovat silný první kvartál, a splnění výhledu firmy pro celý rok 2019 tak bude záležet na výsledcích ve 3Q2019, který by měl být nejsilnější kvůli vrcholu sezóny," napsal Petr Bártek, analytik z České spořitelny.

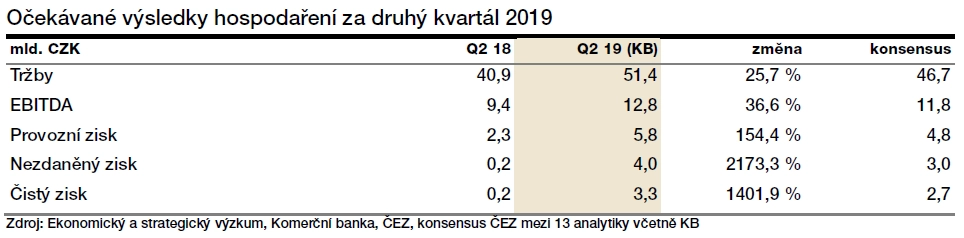

V úterý ráno oznamuje své výsledky ČEZ (odhady analytiků ZDE). "Čekáme 25,5% růst EBITDA na 11,8 miliardy Kč, který je vedle růstu cen elektřiny ovlivněn i nepříznivým přeceněním zajišťovacích obchodů v loňském roce. Celkově očekáváme solidní výsledky, potvrzení výhledu a příznivé informace ohledně předprodejů elektřiny na další roky," uvedl analytik z J&T Banky.

Ve středu pak k výsledkové sezóně přispěje společnost Avast. "Firma by měla vykázat 4,8% růst EBITDA na 233 milionů USD. Očekáváme, že by mohla být oznámena i mezitímní dividenda 0,045 USD na akcii. Celkově čekáme dobrou sadu čísel a potvrzení výhledu, což by mohlo podpořit titul i na současných vysokých úrovních," zmínil Milan Vaníček.

Ve středu se ještě na pražské burze koná další START Day, kdy by měly proběhnout běžné obchody s již umístěnými emisemi. Nové tituly nejsou oznámeny.

Z makroekonomického kalendáře ve Spojených státech v úterý vyčnívá spotřebitelská inflace, ve středu pak budou zajímavé ceny v zahraničním obchodu a zásoby ropy. Ve čtvrtek budou nejpodstatnější maloobchodní tržby a průmyslová výroba a na konci týdne zahájená výstavba a index spotřebitelské důvěry sestavovaný Michiganskou univerzitou.

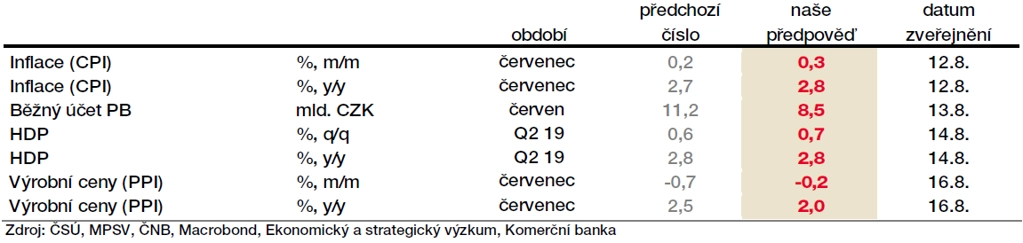

Po pondělní české inflaci (analytici čekají meziročně +2,8 %) budou v Evropě trhy v úterý hodnotit britskou nezaměstnanost a hlavně německou inflaci a index ekonomické nálady ZEW. Středa bude údaji doslova nabitá, vyjdou data o HDP Česka, Německa a celé eurozóny, která zveřejní také čísla z průmyslu. Spotřebitelskou i výrobní inflaci odhalí Británie, která ještě ve čtvrtek přidá maloobchodní tržby. V pátek se pak čeká zveřejnění obchodní bilance zemí platících eurem a Česko oznámí vývoj cen průmyslových výrobců.

Na dalších globálně významných trzích bude stát za pozornost především středa, kdy Čína oznámí maloobchodní tržby, vývoj průmyslu, data z trhu práce a také investice do nemovitostí.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Ekonomický kalendář ve světě je pro pondělí prázdný. Klid na finančních trzích však nečekáme. Se začátkem týdne bude pokračovat řada politických příběhů v čele s obchodním sporem mezi USA a Čínou. K tomu se vrací politická nestabilita v Itálii, která se již před více než rokem znatelně podepsala na vývoji koruny a dalších regionálních měn. Pokračují i dohady ohledně brexitu, do kterého zbývá 80 dnů.

- V USA si zaslouží pozornost vývoj inflace za červenec. Očekáváme, že růst cen o desetinu procentního bodu zrychlil, a to jak meziměsíčně, tak meziročně. Nic to však nemění na naší prognóze dalšího snížení úrokových sazeb v září. Trh by však mohl mírnit svá očekávání.

- V Evropě bude zásadní vývoj HDP v Německu, které dlouhodobě vzbuzuje obavy investorů. Červnová statistika průmyslové výroby ukázala největší propad produkce od krize. Oproti začátku roku tak ekonomika propadla o 0,1 %. Vzrůstá tak riziko, že Německo ve třetím čtvrtletí vstoupí do recese, ačkoli v základním scénáři stále předpokládáme oživení tamního průmyslu i maloobchodních tržeb. Pro celý rok 2019 tak očekáváme růst ekonomiky 0,7 %, byť s jednoznačným rizikem slabšího vývoje.

- Druhý odhad růstu hospodářství celé eurozóny by neměl přinést nic nového k již zveřejněným +0,2 % mezikvartálně.

Aktualita pro rok 2026

Aktuality