Burzovní kalendář (18. 5. - 22. 5. 2020)

Výsledková sezóna za první čtvrtletí je na Wall Street téměř u konce. Investoři by proto měli stále více pozornosti věnovat makroekonomickým datům odrážejícím dopady pandemie nemoci covid-19 na reálnou ekonomiku.

Ohlédnutí

Světové akcie v uplynulém týdnu oslabily. Americký index Dow se snížil o 2,7 %, širší S&P 500 ztratil 2,3 % a Nasdaq Composite odepsal 1,2 %. Panevropský index STOXX Europe 600 za týden odepsal 3,76 %, britský FTSE 100 zaznamenal ztrátu 2,29 %, německý DAX klesl o 4,03 % a francouzský CAC 40 se snížil o 6,01 %.

Pražská burza podle indexu PX klesla o 1,6 %. V Rybné největší nárůst zaznamenaly akcie likérky Stock Spirits, která zveřejnila dobré výsledky za prvních šest měsíců finančního roku, dolů naopak zamířily akcie Komerční banky. Výrazně se propadly také akcie tabákového výrobce Philip Morris ČR, v jejich případě byl ale pokles dán technickým faktorem (obchodování bez nároku na dividendu 1 560 Kč na akcii).

Komponenty indexu S&P 500 v týdnu do 15. května 2020

Ve Spojených státech se o slovo přihlásil prezident Donald Trump, který na Twitteru napsal, že by USA měly následovat příklad ostatních zemí a zavést záporné úrokové sazby. Šéf Fedu Jerome Powell v polovině týdne varoval, že by Spojené státy v důsledku koronavirové krize mohly čelit dlouhodobějšímu útlumu hospodářství, a vyzval Kongres a Bílý dům k dalším rozpočtovým výdajům ke zmírnění dlouhodobých ekonomických škod. V reakci na výzvu Trumpa ovšem upozornil, že Fed o snížení svých úrokových sazeb do záporného pásma neuvažuje.

Do výsledkové sezóny na Wall Street přispěly například Duke Energy, ON Semiconductor, Mylan, Cisco Systems, Applied Materials nebo VF Corp a v Evropě mimo jiné thyssenkrupp, E.ON, Allianz, Commerzbank, KBC Group, Deutsche Telekom, Raiffeisen Bank International, RWE a Merck KGaA. Na pražské burze výsledky hospodaření zveřejnily ČEZ, Stock Spirits, Photon Energy, Kofola ČeskoSlovensko a O2 Czech Republic.

Wuchanským koronavirem se ve světě nakazilo již přes 4,7 milionu lidí, počet úmrtí překročil 310 tisíc a počet uzdravených stoupl na 1,7 milionu. Nejhorší situace je aktuálně z pohledu počtu nakažených v USA, kde evidují více než 1,46 milionu případů.

Z ekonomických dat se investoři zaměřili na americkou a německou inflaci, průmyslovou výrobu a maloobchodní tržby Číny a Spojených států, průmyslovou výrobu eurozóny a na zprávy o vývoji ekonomik Česka, Německa i celé Evropské unie a eurozóny.

Tuzemská ekonomika v prvním čtvrtletí podle dat Českého statistického úřadu klesla meziročně o 2,2 % a mezičtvrtletně o 3,6 %. Pokles tak byl nejhlubší od krize v roce 2009. Kromě významného snížení zahraniční poptávky se propadly i firemní investice a negativně byl vývoj ekonomiky ovlivněn také nižší spotřebou domácností.

Negativně vyzněla i zpráva z Německa. Tamní ekonomika klesla v prvním kvartálu mezičtvrtletně o 2,2 %, a vstoupila tak do recese. V předchozím čtvrtletí se totiž HDP snížil mezikvartálně o 0,1 %. V meziročním srovnání HDP Německa podle sezónně očištěných dat klesl v prvním čtvrtletí o 2,3 %. Hrubý domácí produkt eurozóny se pak v prvním čtvrtletí snížil proti předchozím třem měsícům o 3,8 % a celé Evropské unie o 3,3 %. Pro oba regiony to je nejvýraznější pokles od začátku měření v roce 1995.

V noci z pátku na sobotu SELČ americká Sněmovna reprezentantů těsně schválila rekordní balíček na podporu tamní ekonomiky, který dosahuje tří bilionů dolarů. Zákon navržený demokraty nyní poputuje do Senátu ovládaného republikány. Pokud by Senát balíček schválil, jednalo by se o největší podobnou pomoc v historii Spojených států.

Výhled

I v příštím týdnu se investoři budou upínat k epidemiologickému vývoji, a to zejména v USA, které v posledních dnech opět informovaly o více než 20 000 nových případů nákazy denně na pozadí oznámení plánů na postupné otevírání ekonomiky. Trh bude podle analytika Milana Vaníčka z J&T Banky rovněž dále pracovat s komentáři šéfa Fedu, které byly velice opatrné a upozorňovaly na možnost delšího ekonomického útlumu. Tato pachuť může podle něj na trhu přetrvat a investoři mohou pokračovat ve vybírání nedávných zisků.

Z makroekonomických údajů budou věnovat pozornost indexům ZEW pro Německo a celou eurozónu, dílčím údajům z amerického realitního trhu, inflaci v Británii a eurozóně, britským maloobchodním tržbám či předběžným květnovým indexům nákupních manažerů.

Na pražské burze se bude ve středu naposledy obchodovat s právem na finální dividendu 0,103 USD na akcii s cennými papíry Avastu (hrubý dividendový výnos 1,8 %) a s právem na 4 Kč na akcii z emisního ážia s akciemi O2 Czech Republic (1,8% výnos).

"Index S&P 500 ztrácí od začátku roku 11 % a na historická maxima 15 %. V pásmu 2 700 až 3 000 by mohl ještě nějakou dobu setrvat, dokud se neobjeví nějaká zásadní zpráva. Otázkou je, co by to mělo být, když bilionová podpora ekonomiky stojí proti nejvýraznějšímu zhoršení makrodat v historii, ale s cenami akcií to příliš nemává," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Hospodářské výsledky v nadcházejícím týdnu představí v USA mimo jiné společnosti Walmart, Home Depot, Target, NVIDIA, Hormel Foods nebo Hewlett Packard Enterprise. V Evropě do výsledkové sezóny přispějí společnosti Ryanair Holdings, Marks & Spencer Group či Assicurazioni Generali. Na pražské burze zveřejní výsledky hospodaření za první čtvrtletí pojišťovnická skupina VIG a v Asii výsledkovou mozaiku doplní SoftBank Group, Panasonic, Sharp, Xiaomi nebo Alibaba Group Holding.

VIG podle Milana Vaníčka vykáže za první čtvrtletí čistý zisk 82 milionů eur (meziročně -2 %). První kvartál by tedy ještě neměl být ovlivněn pandemií, ale management již vydal varování, že druhý kvartál bude zasažen negativním vývojem nových smluv a možným přeceněním aktiv. Celoroční výhled byl již odvolán.

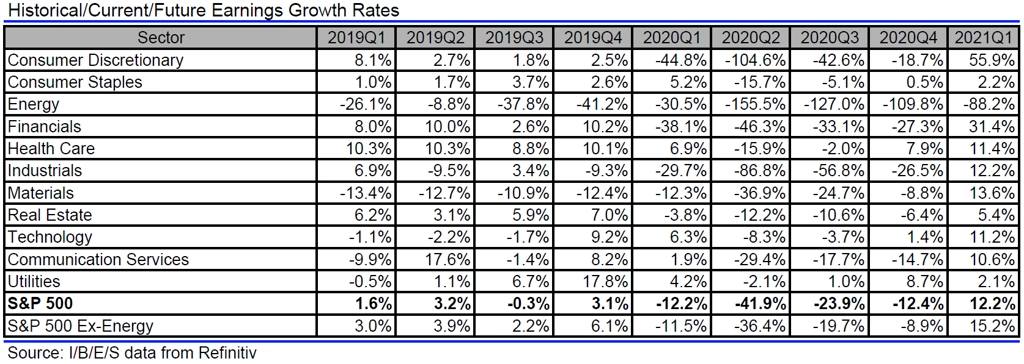

Analytici oslovení agenturou Refinitiv čekají, že firmy z indexu S&P 500 vykážou za druhé čtvrtletí meziroční propad zisků o 41,9 % při poklesu tržeb o 12,3 %. Ještě na začátku roku přitom čekali růst zisků o 7,2 %.

Výhled pro jednotlivé dny

V noci na pondělí na trh Japonsko pošle zprávu o HDP a v Číně vyjde index cen domů. Odpoledne na trh index cen domů od NAHB pošlou také Spojené státy. Hospodářské výsledky zveřejní v Evropě Ryanair Holdings a v Japonsku SoftBank Group a Panasonic.

Úterní dopoledne bude patřit datům z britského trhu práce a indexům ZEW pro Německo a eurozónu. V eurozóně vyjde ještě zpráva o stavební výrobě a ve Spojených státech se investoři odpoledne zaměří na zprávu o vydaných stavebních povoleních a zahájené výstavbě. Do výsledkové sezóny přispěje v Japonsku Sharp, v Evropě například firma Kingfisher a na Wall Street Walmart, Home Depot nebo Kohl's.

Ve středu dopoledne zveřejní Spojené království inflační statistiku a v Německu vyjde zpráva o výrobní inflaci. O vývoji spotřebitelských cen v eurozóně bude později informovat také Eurostat. Odpoledne eurozóna doplní ještě index spotřebitelské důvěry a ve Spojených státech bude večer zveřejněn zápis z posledního měnověpolitického zasedání Fedu. Výsledkovou mozaiku doplní v Číně Xiaomi, v Evropě Marks & Spencer Group nebo Altice Europe a v USA Lowe's či Target.

Ve čtvrtek vyjdou v Austrálii, Japonsku a Británii předběžné květnové indexy nákupních manažerů. Ve Spojených státech se investoři zaměří na pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti, index průmyslové aktivity filadelfského Fedu, údaje o prodejích starších domů a předběžné květnové PMI. Hospodářské výsledky na trh pošle v Evropě mimo jiné Assicurazioni Generali a ve Spojených státech Agilent Technologies, NVIDIA, Hormel Foods, Hewlett Packard Enterprise nebo Palo Alto Networks.

Pátek bude v Evropě dnem předběžných květnových indexů nákupních manažerů a Spojené království na trh pošle zprávu o maloobchodních tržbách. Hospodářská čísla v závěru týdne představí v Číně Alibaba Group Holding a na Wall Street společnost Deere & Co.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Řada makroekonomických dat zveřejněných v novém týdnu bude již ukazovat na ekonomiku, do které se vrací život. Půjde jak o předběžné květnové indexy nákupních manažerů v USA a v eurozóně, tak o index výrobní aktivity filadelfského Fedu. Je pravděpodobné, že uvidíme významné nárůsty, ale odhady jsou značně nejisté.

- Určitou výjimkou může být německý index ekonomické nálady ZEW, u něhož Société Générale očekává pokles, protože zlepšení za duben hodnotí jako přemrštěné.

- Velkou otázkou je také vývoj spotřebitelské důvěry v eurozóně, kde se vlivem velké nejistoty navzdory ekonomickému oživení čeká sice mírný, ale i tak další pokles.

- Známky oživení bychom ovšem tentokrát měli pozorovat i v "tvrdých" datech, konkrétně počtu nových žádostí o podporu v nezaměstnanosti v USA. S otevíráním ekonomiky by mělo dojít k výraznému poklesu.

- V úterý bude šéf Fedu přesvědčovat americké ministerstvo financí o nutnosti většího fiskálního stimulu.

- V Evropě jsme se stále nedočkali jasnějších informací ohledně chystaného záchranného fondu EU, a tudíž bychom se jich snad mohli dočkat v novém týdnu. Cílem je částka ve fondu v rozmezí 1-1,5 bilionu eur.

- Každoroční všelidový kongres v Číně byl letos kvůli pandemii odložen o dva měsíce, dočkáme se jej v závěru týdne. Dozvíme se mimo jiné, jaké jsou ekonomické cíle vládnoucí strany. Na růst HDP o více než 6 % lze minimálně letos samozřejmě zapomenout. Plánovaný růst HDP v Číně se od finálních statistik zpravidla liší minimálně, o to větší pozornost proto tyto plány mají.

- Český makroekonomický kalendář nabízí jen údaj o vývoji výrobních cen v průmyslu. Hlavním faktorem bude pokles cen komodit v čele s ropou. Dopad tohoto údaje na trh s korunou by měl být, jak je zvykem, slabší. Významnější bude pro ČR celkový vývoj globálního sentimentu, případně další výroky českých tvůrců hospodářské politiky, které by ovlivnily názor trhu na to, jakým směrem a jakou rychlostí se česká ekonomika vydá.

Aktualita pro rok 2026

Aktuality