Burzovní kalendář (15. 6. - 19. 6. 2020)

Poslední dvě obchodní seance uplynulého týdne změnily pohled na předchozí bezstarostnou jízdu. Přetlačování optimistů a pesimistů by mělo pokračovat i v nadcházejících dnech. Z makrodat se investoři zaměří například na americký a čínský průmysl a maloobchod. Sledovaný bude i summit, na němž se bude jednat o masivní podpoře evropských ekonomik zasažených pandemií covidu-19.

Ohlédnutí

Zkraje uplynulého týdne vládl ještě poměrně široký optimismus a zdálo se, že ekonomika již začíná dohánět akciový trh. Část stratégů sice varovala před pokračujícím ignorováním hospodářských šoků ze strany investorů, index Nasdaq Composite ale i tak poprvé v historii vystoupal nad 10 000 bodů. Ostatní indexy v té době již přinejlepším stagnovaly, ve čtvrtek pak přišel prudký výprodej.

V pátek trh ztráty korigoval (historicky po prudkých propadech akcie zpravidla zpevňují), i tak se nicméně ukázalo, že při extrémní překoupenosti akcií stačí málo, aby investoři ochotně vybírali zisky.

Americké akciové indexy za celý týden utrpěly nejprudší pokles od března. Dow se snížil o 5,6 %, S&P 500 odepsal 4,8 % a Nasdaq Composite oslabil o 2,3 %. Panevropský index STOXX Europe 600 oslabil o 5,66 %, britský FTSE 100 klesl o 5,85 %, francouzský CAC 40 přišel o 7,08 % a německý DAX odepsal 6,99 % a poprvé od konce května uzavřel pod 12 000 bodů. Pražská burza podle indexu PX za týden oslabila o 2,78 %.

Komponenty indexu S&P 500 v týdnu do 12. června 2020

Americká centrální banka podle očekávání potvrdila nastavení základní úrokové sazby (0,0-0,25 %), ujistila ale trh, že v následujících měsících bude pokračovat v nákupech aktiv přinejmenším za stejných podmínek jako doposud. "Z pohledu Fedu je v případě měnové politiky již poměrně těžké trh výrazněji překvapit vzhledem k tomu, že jeden ze současných hlavních programů je časově neohraničen a bez objemových limitů. Ze zasedání si trh odnesl ještě jeden poznatek, a to konkrétně ten, že Fed má poměrně konzervativní pohled na ekonomický vývoj. To není žádná změna od dosavadních komentářů centrální banky, trh si ovšem zřejmě sliboval více, a po několika růstových týdnech se tak ve čtvrtek vrátili na trh prodejci," napsal v komentáři k dění na trzích analytik z J&T Banky Milan Vaníček.

Konzervativní pohled Fedu převážil i nad vyjádřeními šéfa amerických financí Stevena Mnuchina. Ministr nejdříve prohlásil, že ekonomika již ožívá z koronavirové krize a v třetím a čtvrtém čtvrtletí se bude její stav "dramaticky" zlepšovat. Ve čtvrtek pak zdůraznil, že v případě druhé vlny koronaviru již Spojené státy ekonomiku nezavřou. "Myslím si, že jsme se poučili, že když zavřete ekonomiku, způsobíte jen více škod," řekl.

Do výsledkové sezóny na Wall Street přispěly například Thor Industries, HD Supply Holdings, Brown-Forman, GameStop nebo Adobe a v Evropě mimo jiné společnost Industria de Diseno Textil.

Wuchanským koronavirem se ve světě nakazilo již přes 7,8 milionu lidí, počet úmrtí v souvislosti s ním překročil 430 tisíc a počet uzdravených stoupl na 3,72 milionu. Nejhorší situace je z hlediska počtu nakažených stále v USA, kde evidují více než dva miliony případů, následují Brazílie (850 tisíc, 43 tisíc obětí) a Rusko (528 tisíc, 7 tisíc obětí).

Světová banka začátkem týdne uvedla, že globální ekonomika v letošním roce podle jejího odhadu klesne o 5,2 %, a zaznamená tak nejhlubší recesi od druhé světové války. Pro příští rok ale počítá s oživením, ekonomika by podle ní měla vzrůst o 4,2 %.

Výhled

Uplynulý týden ukázal, že se investoři nemohou spoléhat na všespásnost podpůrných opatření ze strany vlád a centrálních bank. I druhá polovina června by tak měla být o zprávách ohledně pandemie covidu-19 a údajích z reálné ekonomiky. Z dat se investoři v týdnu zaměří mimo jiné na americký a čínský průmysl a maloobchod či inflaci v Německu, Británii a eurozóně.

"V případě domácího trhu bude sledované páteční převážení indexu FTSE 100, kam budou efektivně zařazeny akcie Avastu, což by mohlo přinést zvýšené objemy i volatilitu. V rámci CECE indexů dojde ke kosmetickému zvýšení podílu CME kvůli růstu tržní kapitalizace," napsal Milan Vaníček z J&T Banky.

Na čtvrtek a pátek je naplánované jednání prezidentů a premiérů zemí Evropské unie o návrhu fondu obnovy a víceletého rozpočtu EU. Šéfka Evropské komise Ursula von der Leyenová v květnu představila návrh, podle něhož EU poskytne unijním zemím zasaženým koronavirem 750 miliard eur, které si komise vypůjčí na finančních trzích. Půl bilionu eur mají být přímé platby, zbylých 250 miliard eur úvěry.

Zatímco některé státy, včetně nejpostiženějších Itálie a Španělska, dávají najevo spokojenost s tím, že velká část pomoci má být věnována nejvíce zasaženým regionům, část zemí již avizovala neochotu podpořit společné půjčování na dluh. Podle diplomatů proto nebude snadné dosáhnout dohody, kterou by chtěl mít předseda Evropské rady Charles Michel hotovou v létě.

"Index S&P 500 je volatilní, především poslední dvě obchodní seance změnily pohled na předchozí bezstarostnou jízdu. Čtvrteční sešup ukázal, že to býci nebudou mít tak jednoduché, jak se mohlo od konce března zdát. Index testuje 200denní klouzavý průměr, jehož křivka je zhruba vodorovná, tedy neutrální. Přetlačovaná optimistů a skeptiků by měla pokračovat i v novém týdnu. Index S&P 500 zřejmě zůstane v jednom ze dvou pásem, a to buď v tom současném (3 000 až 3 200), nebo tom nedávném (2 700 až 3 000)," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Hospodářské výsledky v nadcházejícím týdnu představí v USA mimo jiné společnosti Lennar, H&R Block, Oracle, Kroger, J.C. Penney či CarMax a v Evropě například firmy Kingfisher a Wirecard.

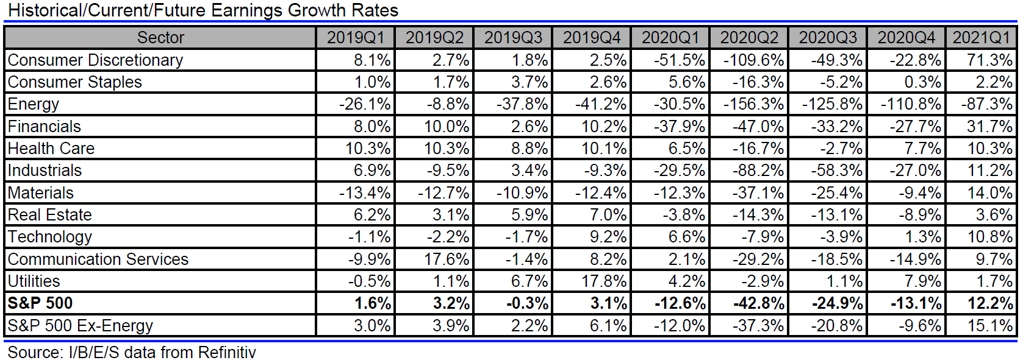

Analytici oslovení agenturou Refinitiv čekají, že firmy z indexu S&P 500 vykážou za druhé čtvrtletí meziroční propad zisků o 42,8 % při poklesu tržeb o 12,1 %. Ještě na začátku roku přitom čekali růst zisků o 7,2 %.

Výhled pro jednotlivé dny

V noci na pondělí Čína na trh pošle zprávy o maloobchodních tržbách a průmyslové výrobě. Dopoledne se investoři zaměří na obchodní bilanci eurozóny a odpoledne na index podnikatelské aktivity newyorského Fedu (Empire State index).

V úterý nad ránem bude japonská centrální banka jednat o nastavení měnové politiky. Dopoledne Británie zveřejní data z trhu práce, Německo přidá zprávu o inflaci a index ekonomického sentimentu ZEW a v Česku vyjde zpráva o výrobní inflaci. Spojené státy odpoledne zveřejní data o maloobchodních tržbách, průmyslové výrobě, index cen domů NAHB a statistiku podnikových zásob. Hospodářské výsledky na trh pošlou ve Spojených státech společnosti Lennar, H&R Block nebo Oracle.

V noci na středu zveřejní Japonsko zprávu o mezinárodním obchodu. Dopoledne bude patřit inflaci ve Spojeném království a eurozóně a za oceánem se odpoledne trh zaměří na zprávy o vydaných stavebních povoleních a zahájené výstavbě.

Ve čtvrtek bude britská centrální banka jednat o nastavení měnové politiky a Spojené státy na trh pošlou pravidelnou týdenní zprávu o žádostech o podporu v nezaměstnanosti a index průmyslové aktivity filadelfského Fedu. Výsledky hospodaření zveřejní ve Spojených státech společnost Kroger.

Páteční dopoledne bude patřit britským maloobchodním tržbám, německé výrobní inflaci a běžnému účtu eurozóny. Výsledek běžného účtu na trh pošlou odpoledne i Spojené státy a hospodářská čísla na Wall Street zveřejní společnost J.C. Penney.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Údaje o průmyslové výrobě za květen v USA ukážou na velké zlepšení s tím, jak se ekonomika vrací k životu. To samo o sobě není až tak skvělá zpráva. I rychlé oživení bude stále částečné a je otázka, které hodnoty jsou ztraceny na další dobu.

- O stavu ekonomiky bude před výborem Senátu referovat šéf americké centrální banky Jerome Powell. Svým vystoupením by mohl ovlivnit rozhodování Kongresu o dalších fiskálních stimulech.

- V Evropě získá na konci týdne pozornost jednání Evropské rady, na kterém bude diskutovat fond obnovy. Jednání jsou na začátku, a dosažení dohody na tomto summitu je tedy nepravděpodobné.

- Finanční svět bude zajímat další kolo dodávek dlouhodobé likvidity v programu TLTRO III ze strany ECB. Objem by měl být tentokrát masivní.

- Centrální banky Japonska, Británie, Švýcarska, Ruska či Brazílie budou mít zasedání a v některých případech se zřejmě dočkáme dalšího uvolnění měnové politiky. Česká národní banka bude o sazbách rozhodovat až příští týden. Než začne mediální karanténa, mohli bychom slyšet názory členů bankovní rady k nastavení měnové politiky.

- Český ekonomický kalendář nabídne pouze odhad vývoje platební bilance a vývoj cen výrobců. Běžný účet platební bilance za duben pravděpodobně vykáže velký deficit z důvodu velikého schodku obchodní bilance, který byl již zveřejněn. Průmyslové ceny budou ovlivněny dozvuky nízkých cen ropy, ale bude zajímavé sledovat i další cenové okruhy jako indikaci dalšího vývoje spotřebitelských cen. Od těch v horizontu roku čekáme jen slabý růst, tedy zpomalování inflace.

Aktualita pro rok 2026

Doporučujeme

Aktuality