Burzovní kalendář (16. 11. - 20. 11. 2020)

Investoři budou v třetím listopadovém týdnu nadále pozorně sledovat vývoj pandemie covidu-19 s jejími možnými dopady na ekonomiku. Výsledková sezóna ve světě spěje do finále a na pražské burze si vybere oddechový čas. I proto bude větší pozornost upřena na makroekonomické údaje.

Ohlédnutí

Náladu na akciových trzích hned v pondělí pozvedla zpráva ohledně 90% účinnosti připravované vakcíny proti covidu-19 od společností Pfizer a BioNTech. Velice pozitivní je také fakt, že by Pfizer v případě schválení vakcíny byl schopen poměrně rychle na trh dodat velké množství dávek. To by mohlo razantně napomoci potlačení pandemie koronaviru, a tedy i postupně eliminovat preventivní opatření, která negativně působí na ekonomiku. Výsledkem byl znatelný příklon investorů k akciím firem, jež byly pandemií dosud výrazně poznamenány, a to na úkor velkých technologických společností.

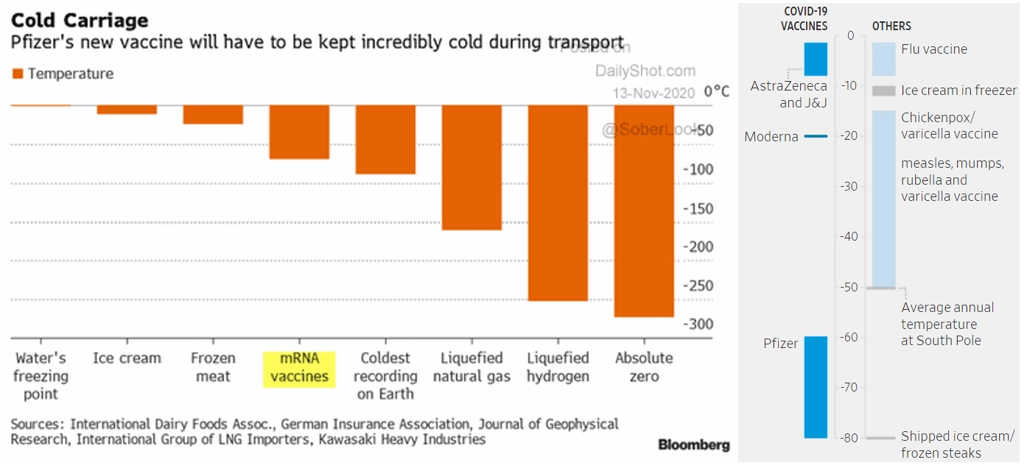

"Optimismus investorů ohledně vakcíny je jistě namístě, samotná vakcinace je ovšem běh na dlouho trať," upozorňuje Martin Luňáček z investiční robo-advisory platformy Portu. "Nepomáhá tomu ani fakt, že zmiňovanou vakcínu od Pfizeru je nutné skladovat v -70 až -80 °C. To může být slušný logistický oříšek a výrazná nevýhoda proti konkurenci. Například vakcíny od Johnson & Johnson a AstraZeneca je možné skladovat při standardních teplotách, které zvládne i vaše domácí lednička."

Investoři také sledovali sčítání hlasů po amerických volbách, které prozatím dále potvrzuje vítězství Joea Bidena, ale současně naznačuje, že Kongres bude dále rozdělen mezi demokraty a republikány. Takový výsledek by pravděpodobně znamenal složitější prosazování změn daňového systému, které Biden avizoval v předvolební kampani.

Pokračující výsledková sezóna jen podpořila celkově pozitivní vyznění uplynulého týdne. Zaujalo mimo jiné oznámení výsledků hospodaření společnosti McDonald's. Ta totiž společně s nimi uvedla, že příští rok uvede na trh vlastní sérii hamburgerů s náhražkami masa z rostlin. "Rostlinné náhražky masa mají v budoucnosti své místo jisté. Na burze v této oblasti září především společnost Beyond Meat. Ta loni byla miláčkem investorů a během několika měsíců vzrostla její hodnota o stovky procent. Chystaná konkurence od McDonald's a vlastní neuspokojivé výsledky za 3. Čtvrtletí přitom srazily akcie Beyond Meat zhruba o pětinu níže," podotýká Luňáček.

Americké akciové indexy Dow a S&P 500 výrazně posílily (S&P 500 uzavřel na novém historickém maximu), technologický Nasdaq Composite odevzdal půl procenta. Západoevropské akcie zpevnily o více než pět procent a pražská burza nezůstala pozadu (PX +5,3 %).

Nejvíce rostoucí akcií týdne byla v Rybné rakouská bankovní skupina Erste (+21,1 %). "Valná hromada banky schválila podmíněnou dividendu za rok 2019 ve výši 0,75 eura na akcii, nicméně hlavním důvodem růstu byla zpráva o účinném preparátu proti covidu-19. Možná budoucí eliminace vlivů pandemie a s ní spojených negativních dopadů na hospodářství prospívá cyklickým titulům, především bankám," uvedl ve shrnutí dění na trzích analytik Milan Vaníček z J&T Banky s tím, že nejvíce naopak odevzdaly akcie Avastu (-9,1 %), a to pravděpodobně v důsledku odklonu investorů od technologických firem na úkor cyničtějších titulů.

ČEZ zveřejnil hospodářská čísla za třetí kvartál. Provozní zisk EBITDA dosáhl 12,2 miliardy Kč (+24 % meziročně), čekalo se ale 12,5 miliardy Kč. "Důvodem byl větší než očekávaný pokles v segmentu těžby uhlí. Celoroční výhled ovšem i tak management posunul na horní okraj dosud předpokládaného pásma (EBITDA 64 miliardy Kč, očištěný čistý zisk 23 miliardy Kč). Titul zakončil týden silnější o 1,4 %," dodal Vaníček. Finanční ředitel ČEZ Martin Novák Investičnímu webu potvrdil, že prodeje aktiv v zahraničí mohou být zohledněny ve vyšší úrovni řádné dividendy.

Tvůrce indexů MSCI oznámil, že při nejbližším převážení benchmarků (30. listopadu) budou akcie Philip Morris ČR zařazeny do indexu MSCI Global Small Cap. To by mohlo vyvolat zvýšení zájmu investorů, kteří sledují celé indexy. Akcie tabákové společnosti za týden zpevnily o 1,6 %.

Výhled

V následujících dnech může dále docházet k rotaci peněz investorů do cyklických sektorů s tím, jak by se mohly dále (pozitivně) objevovat informace ohledně vakcíny či léku na covid-19. Měla by se také vyjasňovat povolební situace v USA (některé státy již oznámily konečné výsledky, ovšem bez vlivu na celkové součty počtů volitelů), významnější zvrat se nečeká.

"S výjimkou čtvrtka zaznamenaly americké akcie další silný týden. Index S&P 500 uzavřel silnější o 2,16 % na novém historickém zavíracím maximu 3 585 bodů poté, co v pondělí to intradenní zavěsil ještě o 60 bodů výše. Na rekordu ale uzavřely týden i akcie menších firem zahrnuté v indexu Russell 2000," poznamenal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Optimismus hned v pondělí vyvolala zpráva o účinnosti preparátu na covid-19 vyvíjeného společnostmi Pfizer a BioNTech. Týdenní růst posunul spodní linii obchodního pásma z 3 200 na 3 400. Support je zesílen 50denním klouzavým průměrem. Rozpětí 3 400 až 3 600 znamená prostor něco přes 5 %. Další support je na 3 200."

"Americké akcie mají za sebou další silný týden a index S&P 500 lehce posunul zavírací maximum. Je ale stále pod 3 600. Nejasnosti okolo výsledků voleb nyní trh neřeší, silnějším faktorem jsou praktičtější věci v čele s možnou vakcínou na covid-19," dodal Košťál.

Výsledková sezóna ve světě je prakticky u konce, většina velkých firem již svá čísla odhalila. V Americe v týdnu oznámí výsledky například Walmart, NVIDIA, Lowe's, Target, Macy's, Workday, Home Depot nebo Tyson Foods. Sledované budou i čínské firmy jako Baidu nebo JD.com. V Evropě se pak přidají třeba Vodafone Group, A.P. Møller-Mærsk, Royal Mail nebo thyssenkrupp. Výsledková sezóna na pražské burze vybírá oddechový čas.

Obchodní týden na pražské burze bude kratší o úterní státní svátek. Ve středu 18. listopadu končí distanční hlasování v rámci valné hromady společnosti Kofoly ČeskoSlovensko. Hlavním bodem je schvalování navržené dividendy 13,5 Kč na akcii. Předpokládá se, že návrh dividendy bude schválen.

Makroekonomický kalendář slibuje řadu zajímavých zpráv. V noci na pondělí vyjdou v Číně zprávy o průmyslové výrobě a tržbách v maloobchodě a Japonsko doplní zprávu o vývoji HDP a průmyslu. V USA odpoledne dojde na index průmyslové aktivity newyorského Fedu (takzvaný Empire State index).

Úterní dopoledne bude patřit stavební výrobě v eurozóně a odpoledne se investoři v USA zaměří na maloobchodní tržby, indexy dovozních a vývozních cen, průmyslovou výrobu, podnikové zásoby nebo index cen nemovitostí od NAHB.

V noci na středu Japonsko na trh pošle výsledek obchodní bilance, ráno přidá Německo index velkoobchodních cen a Británie i eurozóna zprávy o inflaci. Odpoledne ve Spojených státech vyjde zpráva o vydaných stavebních povoleních a zahájené výstavbě.

Čtvrteční dopoledne bude patřit britským maloobchodním tržbám nebo indexům podnikatelské nálady Ifo pro Německo a také výsledku běžného účtu eurozóny. V USA na trh dorazí jako každý týden zpráva o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti, indexy průmyslové aktivity filadelfského a kansaského Fedu a zpráva o prodejích starších domů.

V noci na pátek bude čínská centrální banka jednat o nastavení měnové politiky, dopoledne budou v Německu zveřejněny index výrobních cen a odpoledne v eurozóně index důvěry spotřebitelů od Evropské komise.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Euforie, kterou přinesly minulý týden zprávy ohledně významného pokroku v přípravě vakcíny, nemůže mít podle nás dlouhodobějšího trvání, což by mohl ukázat tento týden. Spojené státy se již potýkají s třetí pandemickou vlnou a zaváděním dalších restriktivních opatření. To se projevuje jak na vpředhledících indikátorech, tak na snižující se ochotě domácností zvyšovat spotřebitelské výdaje, což potvrdí říjnová data maloobchodních tržeb. Nutno ale podotknout, že z pohledu úrovně se americké maloobchodní tržby nacházejí významně nad předpandemickou úrovní.

- V Evropě pravděpodobně dojde ke snížení spotřebitelské důvěry (vzhledem ke stále narůstající míře omezení kvůli stále se zvyšující podzimní vlně epidemie covidu-19) a k potvrzení říjnových inflačních čísel na velice nízkých hodnotách, a to včetně jádrové inflace. Obáváme se, že extrémně nízkoinflační prostředí vydrží v eurozóně až do jara.

- Návrat obezřetnosti investorů se může negativně podepsat na kurzu eura vůči dolaru a samozřejmě i na kurzu středoevropských měn včetně české koruny. Ta tak po ataku na nejsilnější úrovně za poslední dva měsíce u 26,40 EUR/CZK může korigovat zisky z posledních dvou týdnů, které byly podle našeho názoru neadekvátní.

- O mnoho zajímavější než makrodata budě dění v geopolitice. Čtvrteční Evropská rada by měla rozhodnout o tom, jak na konci roku proběhne brexit. Kromě toho bude diskutován Evropský rozvojový fond.

Aktualita pro rok 2026

Aktuality