Proč by se Češi (ne)měli bát intervencí ČNB proti koruně?

Riziko měnových intervencí ze strany ČNB je omezené. A nejen proto, že česká koruna není aktuálně silná, jako byl například švýcarský frank, než mu Švýcarská národní banka začala bránit v posilování pod 1,2 EUR/CHF. Export totiž není všechno.

V současné situaci, kdy je koruna vůči euru slabá, by devizové intervence mohly být vnímány jako měnová manipulace. V pokušení pomoci ekonomice slabší měnou navíc není ČNB ve světě osamocena. Ne nadarmo se stále více mluví o měnových válkách.

Ale to není jediný důvod, který intervence limituje. Proč vlastně česká ekonomika klesá, zatímco okolní ekonomiky rostou?

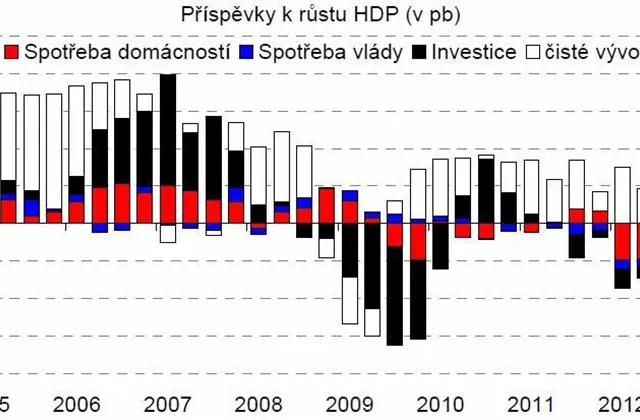

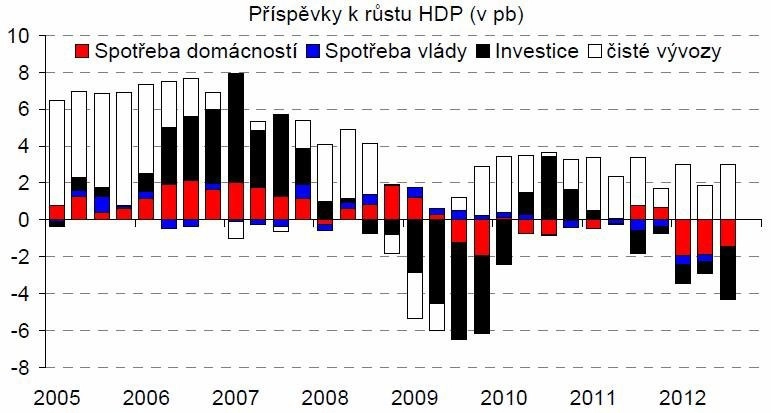

Pokud by byla česká ekonomika pouze o vývozech, tak by v loňském roce rostla o zhruba 2 %. Problémem české ekonomiky v posledních čtyřech letech tedy nejsou vývozy, je to domácí poptávka. Především pokles reálné spotřeby domácností. Slabá domácí poptávka se projevuje i v českém průmyslu, protože klesá objem nových domácích zakázek.

Jak (ne)může slabá koruna pomoci spotřebě domácností?

Jednoduchá poučka říká, že oslabení koruny pomůže zvýšit vývozy, ty povedou k poklesu nezaměstnanosti. Nižší nezaměstnanost znamená vyšší příjmy domácnosti, a tudíž vyšší prostor pro utrácení.

Ale slabá koruna působí na ekonomiku ještě jedním směrem. Na korunu jsou navázány dovozní ceny. Oslabení koruny tak povede k nárůstu dovozních cen, jež se promítnou do vyšší inflace. Vyšší inflace přitom snižuje kupní sílu disponibilních důchodů domácností. Oslabení koruny tak vlastně může snížit reálnou spotřebu domácností.

V případě oslabení koruny je negativní dopad na spotřebu prostřednictvím vyšší inflace rychlejší než pozitivní dopad prostřednictvím nižší nezaměstnanosti. České národní bance se nemůže líbit představa, že by její intervence ještě více oslabily již tak slabou spotřebu domácností.