Burzovní kalendář (23. 2. - 27. 2. 2015)

Dění v posledním únorovém týdnu bude nadále ovlivňováno zejména Řeckem a děním na východní Ukrajině. Bez zájmu ale nezůstanou ani makrodata. Zveřejněny budou údaje o spotřebitelské důvěře v Evropě i USA, zpřesnění se dočkají statistiky vývoje HDP Německa, Spojeného království a Spojených států a v americkém Kongresu promluví o ekonomice a politice Fedu guvernérka americké centrální banky Janet Yellenová. Na pražské burze zveřejní hospodářské výsledky NWR, CME a Erste Group Bank.

Ohlédnutí

V uplynulém týdnu stálo u kormidla dění na světových trzích Řecko. Země z jihu Evropy jednala se zbylými členy eurozóny o dalším postupu ohledně svého extrémního zadlužení. Ještě v pondělí to vypadalo, že se Řecko s ministry financí eurozóny nedohodne. Atény na začátku týdne odmítly návrh závěrů z jednání Euroskupiny, který nejmenovaný řecký představitel podle agentury Reuters označil za "nerozumný" a absurdní. Nizozemský ministr financí a šéf Euroskupiny Jeroen Dijsselbloem v reakci na to prohlásil, že Euroskupina s Řeckem o dalších možnostech ohledně splácení jeho dluhu bude ochotná jednat až poté, co Řecko oficiálně požádá o prodloužení stávajícího záchranného programu. Tím dala Euroskupina Řecku jasně najevo, že se nevzdá bez boje a je ochotna riskovat, že Řecku dojdou peníze a bude donuceno vystoupit z eurozóny. I v následujících dnech se Řecko podání žádosti o prodloužení záchranného programu vzpíralo, nakonec ale kapitulovalo a nadvakrát dopis s žádostí odeslalo. V pátek večer pak bylo oznámeno, že se Řecko se zbytkem eurozóny dohodlo na prodloužení stávajícího záchranného programu o čtyři měsíce.

Otázkou ale je, jak se situace bude vyvíjet dále. Řecký premiér Alexis Tsipras totiž v sobotu prohlásil, že se dohodou o čtyřměsíčním prodloužení programu úvěrové pomoci ruší úsporná opatření. "Udělali jsme rozhodující krok na cestě od úsporných opatření, záchranných programů a Trojky," prohlásil podle agentury Reuters Tsipras, šéf levicové strany SYRIZA. "Vyhráli jsme bitvu, ale ne válku. Těžkosti jsou ještě před námi," dodal v krátkém vystoupení v řecké televizi. S Tsiprasem ale nesouhlasí zbytek Evropy. Podle páteční dohody totiž Atény musejí do pondělí vytvořit seznam reformních opatření. Věřitelské instituce následně ohodnotí, zda tato opatření dostatečně splňují jejich podmínky. Média také spíše referují o kapitulaci Řeků.

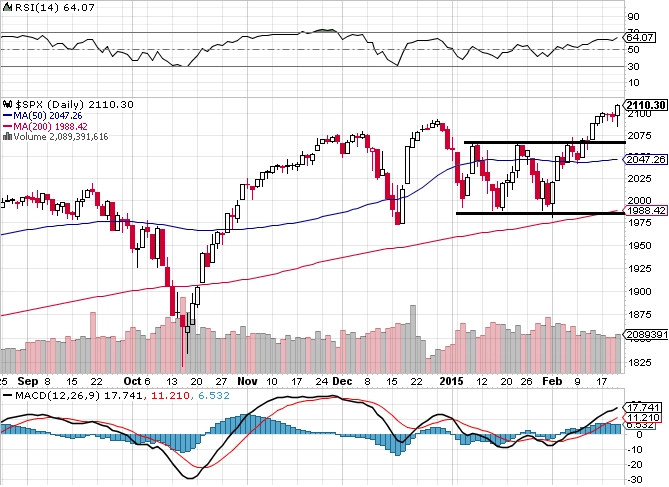

Investoři na hlavních světových trzích nicméně mohou navzdory překotnému politickému vývoji na uplynulý obchodní týden vzpomínat v dobrém. Cenné papíry na burzách v Evropě i Spojených státech totiž posilovaly a posouvaly historická maxima. Americký index Dow v pátek přidal 0,86 % na zavírací rekord 18 140,44 bodu, S&P 500 rovněž posunul zavírací maximum, když posílil o 0,61 % na 2 110,30 bodu, a Nasdaq se opět přiblížil metě 5 tisíc bodů růstem o 0,63 % na 4 955,97 bodu. Indexy Dow a S&P navíc v závěru týdne posunuly i svá intradenní maxima, a to na 18 144,29, respektive 2 110,61 bodu. Za celý zkrácený obchodní týden - v pondělí zůstaly americké burzy kvůli státnímu svátku zavřené - posílil Dow o 0,66 %, S&P 500 zpevnil o 0,64 % a index Nasdaq narostl o 1,28 %.

"Máme za sebou zkrácený týden, který byl charakteristický celkově nižším objemem obchodů. Investoři prodlouženého víkendu využili k tomu, aby se na chvíli zastavili, porozhlédli se a zkusili zhodnotit, co se vlastně děje," uvedl Frank Cappelleri, technický tržní analytik ze společnosti Instinet. "Obchodníci intenzivně přemýšlejí o tom, kam se burzy vydají, zda budou dále posunovat rekordy, nebo projdou korekcí."

Dařilo se i burzám na starém kontinentu. Za celý týden britský index FTSE 100 zpevnil o půl procenta, francouzský CAC 40 připsal 1,5 % a německý DAX 0,8 %. Regionální STOXX Europe 600 připsal více než procento, dále posunul své pokrizové maximum a své zisky od začátku letošního roku rozšířil již na 12 %.

Pražská burza hlavní evropské trhy nenásledovala a vydala se vlastní cestou. V pátek sice index PX stoupl o 0,84 %, za celý týden ale 0,8 % odepsal a uzavřel na 1 015,69 bodu. Největší růst v týdnu vykázaly akcie Erste Group Bank (+2,3 %), pokles naopak postihl akcie firmy Tatry Mountain Resorts (-6,8 %). Z firemních zpráv investory zaujalo vyjádření ředitele O2 Czech Republic Tomáše Budníka, že pravděpodobnost rozdělení společnosti je stále padesátiprocentní. O2 Czech Republic v současnosti vidí tržní příležitost v segmentu placené televize, určitě ale ne v segmentu mobilního volání. V letošním roce Budník očekává další pokles trhu.

Kromě Řecka se pozornost investorů upínala i k východu Ukrajiny, kde i přes příměří dojednané zhruba před týdnem v běloruském Minsku pokračovaly střety proruských separatistů s ukrajinskou armádou. Klíčové bylo úterý, kdy proruští separatisté oznámili, že získali kontrolu nad větší částí města Debalceve na východě Ukrajiny. V sobotu americký ministr zahraničí John Kerry uvedl, že bude se svým britským protějškem Philipem Hammondem hovořit o možnosti rozšíření stávajících protiruských sankcí. "Ve hře jsou další sankce. Víme přesně, jakými všemi způsoby Rusko separatisty na východě Ukrajiny podporuje," řekl. "Nebudeme jen nečinně sedět a přihlížet tomu, jak dochází k narušování suverenity a integrity země." V neděli bylo oznámeno, že by se těžké zbraně přece jen měly začít stahovat z bojové linie.

Z ekonomických údajů investory ve Spojených státech více zaujala snad jen data o průmyslové výrobě, výrobních cenách a dílčí data z trhu práce. Průmyslová výroba ve Spojených státech v lednu vzrostla o 0,2 %, očekával se 0,3% růst po prosincovém poklesu o 0,3 %. Index cen výrobců klesl meziměsíčně o 0,8 %, což byl nejvyšší pokles od listopadu 2009, kdy začalo ministerstvo údaj v současné podobě sledovat. Očekával se mírnější pokles o 0,4 % po zrevidovaném 0,2% poklesu v prosinci. Týdenní počet nových žádostí o podporu v nezaměstnanosti pak v týdnu do 14. února klesl na 283 tisíc. Očekával se pokles na 293 tisíc z 304 tisíc.

Větší pozornost na sebe strhl zápis z lednového zasedání měnového výboru americké centrální banky, který Fed zveřejnil ve středu. Z dokumentu vyplývá, že se členové měnového výboru na lednovém zasedání jednohlasně vyslovili pro ponechání úrokových sazeb na stávajících úrovních a že se banka do zvyšování sazeb zatím příliš nehrne, jelikož se členové měnového výboru obávají, aby k tomuto kroku nepřistoupili příliš brzy. "V krátkodobém horizontu je Fed ze hry. Když se podíváte, co stojí v jeho prohlášení, sazby se jen tak zvyšovat nebudou," poznamenal Jeffrey Saut, hlavní investiční stratég ve společnosti Raymond James Financial. "Věříme Janet Yellenové, která tvrdí, že se rozhodování Fedu bude řídit ekonomickými daty."

V Evropě investory potěšil výsledek průzkumu institutu ZEW, podle kterého se důvěra analytiků a investorů v německou ekonomiku v únoru opět výrazně zlepšila. Index očekávání vzrostl na 53 bodů z lednových 48,4 bodu a hodnocení současné situace se nečekaně zlepšilo na 45,5 bodu z lednových 22,4 bodu. Očekávání investorů pro celou eurozónu se rovněž výrazně zlepšilo, když index vyskočil na 52,7 bodu z 45,2 bodu v lednu. Náladu pomohl zlepšit program nákupů dluhopisů, který začátkem roku ohlásila Evropská centrální banka.

Zklamala naopak čísla o britské inflaci. Růst spotřebitelských cen ve Spojeném království v lednu dále zpomalil na rekordní minimum 0,3 % meziročně z prosincových 0,5 % meziročně. Očekával se pokles na 0,4% tempo. Meziměsíčně spotřebitelské ceny klesly o 0,9 %, čekal se 0,8% pokles po prosincové stagnaci. Inflaci nyní tlačí dolů zejména levné pohonné hmoty a také cenová válka mezi britskými supermarkety. Jádrová inflace meziročně v souladu s odhady vzrostla o 1,4 %.

Výhled

Hned na začátku týdne bude zajímavé sledovat další vývoj kolem Řecka. Pondělí je totiž dnem, dokdy musejí Atény odeslat seznam reformních opatření, jímž se budou následně zaobírat věřitelské instituce. Pokud bude takzvaná Trojka s řeckými plány spokojena, Euroskupina zřejmě dohodu o 4měsíčním prodloužení stávajícího programu finanční pomoci potvrdí prostřednictvím telekonference bez další schůzky.

"Potenciální riziko vystoupení Řecka z měnové unie by bylo negativním scénářem pro evropská riziková aktiva. I když se domníváme, že by tento případný tlak byl spíše krátko- až střednědobý," píše Milan Vaníček, hlavní analytik J&T Banky. "V hledáčku investorů bude samozřejmě nadále i Ukrajina a dodržování tamního klidu zbraní. Očekáváme volatilnější obchodování bez výrazné změny trendu."

Navzdory pokračující nejistotě ohledně řeckého dluhu a situace na východě Ukrajiny ale není vyloučeno, že budou akcie na hlavních trzích dále posilovat. "Index S&P 500 vystoupal na nová historická maxima. Dokud zůstane nad supportem 2 065 bodů, býci budou mít navrch. Výsledková sezóna je téměř na konci, riziko v podobě Řecka je na čas zřejmě zažehnáno, a tak se investoři vedle geopolitických rizik mohou opět začít soustředit i na data z ekonomiky," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál.

Výhled pro jednotlivé dny

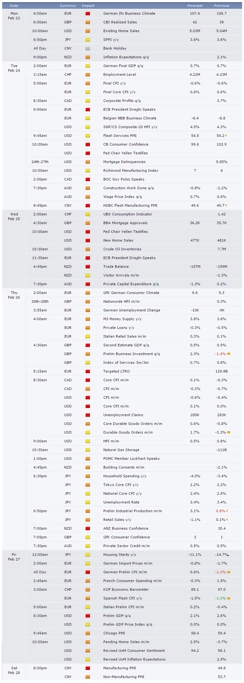

Začátek týdne na makrodata příliš bohatý nebude. V noci na pondělí japonská centrální banka (BoJ) zveřejní zápis ze svého posledního zasedání. Česká republika dopoledne odtajní výsledek indexu cen výrobců za leden, Německo přidá index podnikatelské nálady Ifo za únor a Spojené státy odpoledne doplní údaje o lednových prodejích existujících domů, index aktivity chicagského Fedu a index výrobní aktivity dallaského Fedu. Zavřená v pondělí zůstane kvůli státnímu svátku burza v Šanghaji. O měnové politice rozhodne centrální banka v Izraeli a hospodářské výsledky zveřejní HSBC Holdings nebo Bankia.

Druhý den týdne bude zajímavější. V úterý Německo zveřejní finální údaj o vývoji HDP v posledním loňském čtvrtletí, Francie přidá index podnikatelského klimatu a eurozóna finální data o inflaci za leden. Při příležitosti nové dvacetieurovky promluví šéf ECB Mario Draghi. Ze zámoří přijdou další dílčí data z nemovitostního trhu, konkrétně index cen domů S&P/Case-Shiller, a dále předběžný index nákupních manažerů ve službách od agentury Markit, index výrobní aktivity richmondského Fedu a ostře sledovaný index spotřebitelské důvěry, z něhož se ekonomové snaží odvodit budoucí vývoj spotřebitelských výdajů. Zásadní mohou být slova předsedkyně Fedu Janet Yellenové, která bude v Kongresu hovořit o současné ekonomické situaci a opatřeních, kterými se ji banka snaží zlepšit. Britský premiér Cameron bude v parlamentu odpovídat na otázky týkající se zahraniční politiky, nejen o ní budou během svého setkání v Paříži mluvit také italský premiér Renzi a francouzský prezident Hollande. Zavřený opět zůstane čínský trh. O měnové politice rozhodnou centrální banky Maďarska a Turecka. Během dne se investoři dozvědí, jak na konci loňského roku hospodařily společnosti Home Depot, First Solar, Hewlett-Packard, Macy's či BHP Billiton, na dnu s investory promluví ředitel největší americké banky JPMorgan Jamie Dimon. Na pražské burze výsledky svého hospodaření odhalí uhelná společnost NWR, od které se čeká, že na úrovni výsledku EBITDA za 4Q2014 vykáže ztrátu 5,6 milionu EUR oproti ztrátě milionu EUR o rok dříve. Čistý zisk firmy by nicméně měl díky zaúčtování některých jednorázových položek dosáhnout 300,3 milionu EUR po ztrátě 132,2 milionu EUR o rok dříve. Tržby by firmě meziročně měly klesnout o 16 % na 168,4 milionu EUR.

V polovině týdne budou investoři opět věnovat pozornost zejména centrálním bankéřům. I ve středu by Janet Yellenová měla dorazit do amerického Kongresu a opět by měl hovořit také šéf ECB Mario Draghi, tentokrát ovšem již v Evropském parlamentu. Z makrodat si investoři nenechají ujít čínský index nákupních manažerů ve zpracovatelském sektoru, francouzskou spotřebitelskou důvěru, italskou obchodní bilanci, údaje o počtu schválených hypoték ve Spojeném království a dále údaje o prodejích nových domů v USA a zprávu amerického Úřadu pro energetické informace (EIA) o zásobách ropy na území Spojených států. Hospodářské výsledky na trh pošlou firmy Dollar Tree, Campbell Soup, Target, Chesapeake Energy, Lowe's Cos, salesforce.com, Royal Bank of Canada, AXA, Telefónica, AP Moeller - Maersk nebo Petroleo Brasileiro.

Lavina ekonomických dat se na investory přižene ve čtvrtek. Německo den zahájí údaji o spotřebitelské důvěře, které posléze zveřejní i Francie, Itálie, Portugalsko a celá eurozóna, a později přidá ještě čísla o změně počtu nezaměstnaných a míru nezaměstnanosti za únor. Spojené království v ranních hodinách zveřejní údaje o HDP, Španělsko přidá index cen domů a HDP za poslední loňské čtvrtletí a Švýcarsko oznámí statistku průmyslové výroby. Z eurozóny na trhy kromě indexu spotřebitelské důvěry přijdou ještě údaje o vývoji půjček soukromého sektoru a index podnikatelského klimatu, nálady v sektoru služeb a v sektoru průmyslu. Z dalších dat Itálie zveřejní mzdovou inflaci a maloobchodní tržby. ECB oznámí, kolik peněz si od ní evropské banky půjčily ve třetím kole cíleného dodání likvidity (TLTRO), a živo bude i ve Spojených státech, kde se začne inflací a bude se pokračovat objednávkami zboží dlouhodobé spotřeby, týdenním počtem nových žádostí o podporu v nezaměstnanosti, indexem cen domů, zprávou úřadu EIA o zásobách zemního plynu na území USA, indexem výrobní aktivity kansaského Fedu a vše svým projevem uzavře šéf pobočky Fedu v Atlantě Dennis Lockhart. Investory bude navíc zajímat, jak loňský rok zakončily společnosti Gap, Monster Beverage, J.C. Penney, Herbalife, Bayer, Royal Bank of Scotland, GDF Suez, Deutsche Telekom, Repsol, Allianz, Anheuser-Busch InBev a British American Tobacco.

Také poslední den obchodního týdne bude doslova nabitý důležitými daty. Série údajů přijde v noci na pátek z Japonska. Dozvíme se, jak na tom v zemi vycházejícího slunce byly inflace, výdaje domácností, nezaměstnanost, průmyslová výroba, maloobchodní tržby, započatá výstavba, stavební objednávky a výroba aut. Také Francie na trhy pošle údaje o výdajích domácností, ke kterým přidá ještě index výrobních cen. V České republice bude investory zajímat, jak se ve čtvrtém čtvrtletí loňského roku vyvíjel hrubý domácí produkt. Jak se na konci roku dařilo ekonomice, se pochlubí i Portugalsko a Řecko, které zveřejní ještě index výrobních cen a maloobchodní tržby. Španělsko zveřejní index spotřebitelských cen a výsledek běžného účtu, Itálie celkovou míru nezaměstnanosti, Itálie a Německo ostře sledované údaje o inflaci a Spojené království zpřesněný odhad HDP za poslední tři měsíce loňského roku, stejně jako odpoledne Spojené státy, které na trhy navíc přijdou ještě se statistikou spotřebitelských výdajů, chicagským indexem nákupních manažerů, rozjednanými prodeji domů a finálním indexem spotřebitelské důvěry Michiganské univerzity. Na U.S. Monetary Policy Forum v New Yorku sponzorované University of Chicago Booth School of Business se sejde smetánka světového centrálního bankovnictví. Vystoupí například Stanley Fischer, William Dudley, Loretta Mester, Vítor Constâncio a Hiroši Nakaso. Budou aktualizovány ratingy Rakouska (Moody's), EFSF (DBRS), ESM (DBRS), Německa (Moody's), Lucemburska (Moody's), Malty (Fitch), Rumunska (Fitch) nebo Saúdské Arábie (Fitch). Hospodářské výsledky zveřejní BASF, Lloyds Banking Group, Vivendi, Bank of Ireland, Airbus či středoevropská bankovní skupina Erste Group Bank a mediální společnost CME. Erste Group Bank, s jejímiž akciemi se obchoduje i na pražské burze, by podle analytiků oslovených agenturou Bloomberg měla za poslední tři měsíce loňského roku vykázat upravenou ztrátu na akcii 0,208 EUR při výnosech 1,659 miliardy EUR. Na úrovni upravené čisté ztráty by banka měla za 4Q2014 vykázat výsledek 108,5 milionu EUR. Od mediální společnosti CME analytici České spořitelny očekávají výrazné zlepšení výsledku na úrovni zisku OIBDA. Zisk EBITDA by firmě měl vzrůst z -0,4 milionu USD ve 4Q2013 na 52 milionů USD ve 4Q2014. Tržby by CME měly stoupnout pouze nepatrně, z 237,9 milionu USD na 238 milionů USD, a to zejména kvůli posilování amerického dolaru vůči lokální měnám.

Výhled na nový obchodní týden v podání makléře Martina Loose z brokerjetu ČS:

Aktualita pro rok 2026

Aktuality