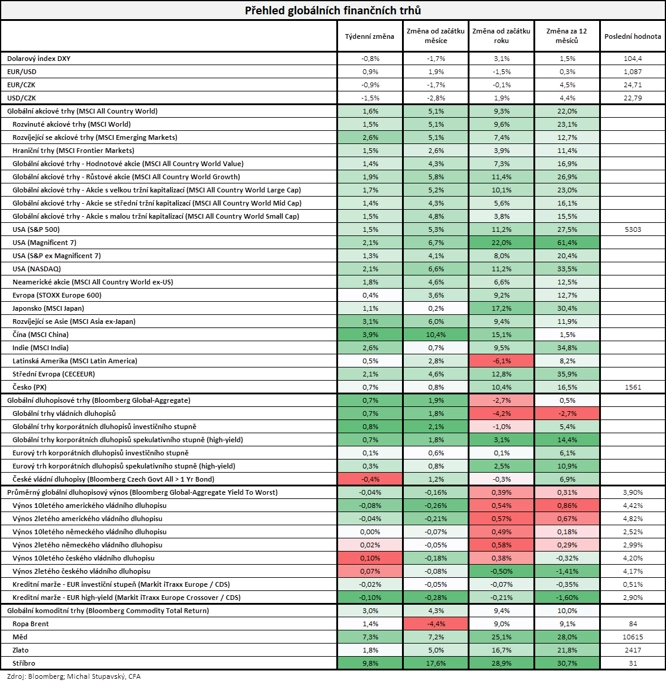

Burzovní kalendář (20. 5. - 24. 5. 2024)

V příštím týdnu budou investoři v Americe vyhodnocovat mimo jiné data z realitního trhu, indexy nákupních manažerů a zakázky na zboží dlouhodobé spotřeby, veřejná vyjádření představitelů Fedu a také zápis z posledního měnověpolitického zasedání centrální banky. O sazbách rozhodnou centrální banky v Číně, Koreji nebo Turecku a data o inflaci oznámí mimo jiné Spojené království nebo Japonsko. V Evropě budou sledované indexy nákupních manažerů a také spotřebitelská důvěra nebo obchodní bilance. Výsledková sezóna v USA je prakticky u konce, v týdnu k ní ale přispěje několik významných firem v čele s Nvidií. Na pražské burze oznámí svá kvartální čísla zbrojovka Colt CZ Group.

Ohlédnutí

V uplynulém týdnu se investoři zaměřili na makrodata a na výsledkovou sezónu. Ve středu zájmu byla spotřebitelská inflace v USA za duben, která víceméně dopadla v souladu s odhady (meziročně +3,4 %, odhad 3,4 %, meziměsíčně +0,3 %, odhad +0,4 %). Tato data trh přijal pozitivně. Také byly zveřejněny maloobchodní tržby (meziměsíčně +0,0 %, odhad +0,4 %), což také podpořilo náladu na trzích. Investoři po zveřejnění horších dat opět více věří v letošní snižování sazeb v USA.

Za celý týden americký akciový index Dow posílil o 1,24 %, S&P 500 zpevnil o 1,54 % a Nasdaq Composite přidal 2,11 %. Panevropský index STOXX Europe 600 zpevnil o 0,42 %, britský FTSE 100 ale odepsal 0,16 %, německý DAX přišel o 0,36 % a francouzský CAC 40 se snížil 0,63 %. Index pražské burzy PX se celkově zvýšil o 0,7 %.

"Pokračovala pozitivní nálada na akciových trzích. Globální akciový index MSCI All Country World vzrostl o 1,6 % s tím, že nejúspěšnějším regionálním trhem byla Čína, jejíž index MSCI China vykázal vysoce nadprůměrný zisk 3,9 %. Zároveň si nové historické maximum připsal hlavní americký akciový index S&P 500, který poprvé uzavřel nad 5 300. Velice dobře se také dařilo dluhopisům, jejichž globální index Bloomberg Global-Aggregate získal 0,7 %, přičemž průměrný globální dluhopisový výnos do doby splatnosti poklesl o 4 bazické body na 3,90 %. Výjimkou byly české vládní dluhopisy, jejichž index klesl o 0,4 %. Dařilo se i komoditním trhům, globální index Bloomberg Commodity posílil o 3,0 %. Nového historického maxima dosáhlo zlato, jehož cena poprvé uzavřela nad 2 400 USD za trojskou unci. Mimořádný týden zaznamenal trh se stříbrem, cena kovu se zvedla téměř o 10 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 17. května na amerických trzích

Týden do 17. května na evropských trzích

Týden do 17. května na pražské burze

Na pražské burze byly nejsledovanější hospodářské výsledky ČEZ (za týden +1,3 %). Firma za první kvartál oznámila provozní zisk EBITDA 40,3 miliardy Kč (meziročně +24 %), čekalo se jen 34,7 miliardy Kč. Za růstem EBITDA byla především absence odvodů z nadměrných tržeb a lepší výsledek segmentu prodeje. Očištěný čistý zisk 13,6 miliardy Kč (+25 %) byl také výrazně nad odhady (10,5 miliardy Kč). Management potvrdil celoroční výhled, který počítá s EBITDA v rozmezí 115-120 miliard Kč a očištěným čistým ziskem 25-30 miliard Kč. Představenstvo zatím nezveřejnilo návrh dividendy ze zisku za rok 2023.

Společnost Gevorkyan oznámila za 1Q2024 tržby 24,2 milionu eur (meziročně +30,5 %). Zisk před odpisy EBITDA rostl o něco pomaleji (+23,5 %) na 5,9 milionu eur, ale i tak se marže EBITDA udržela nad 30 % (konkrétně 30,1 %). Management potvrdil celoroční výhled tržeb 93,5 milionu eur a EBITDA 28 milionů eur. Z letošního výhledu tržeb je již 92 % pokryto dlouhodobými zakázkami. Titul zakončil týden slabší o 0,8 %.

Meziroční míra inflace v Česku v dubnu stoupla o 0,9 procentního bodu na 2,9 %, a výrazně tak překonala očekávanou hodnotu 2,4 %. Vyšší než očekávaná inflace je silný signál pro ČNB, další snižování sazeb tak může být na čas odloženo. Ceny zboží úhrnem meziročně vzrostly o 1,4 % a ceny služeb o 5,3 %. Pro další vývoj sazeb ČNB bude rozhodující, zda bude růst míry inflace pokračovat.

Spotřebitelské ceny v Evropské unii se v dubnu meziročně zvýšily o 2,6 %, inflace tak zůstala na březnové úrovni. Před rokem přitom meziroční růst spotřebitelských cen činil 8,1 %. V České republice se inflace zvýšila z 2,2 % na 3,1 % (Eurostat používá harmonizované údaje, které se liší od výpočtů Českého statistického úřadu).

Výhled

V novém týdnu se investoři zaměří na zápis z posledního zasedání FOMC a také na hospodářské výsledky společnosti NVIDIA. Zápis ze zasedání FOMC by mohl trhu více přiblížit smýšlení amerických centrálních bankéřů o posledních makroekonomických datech se zaměřením na ta inflační a o výhledu na vývoj úrokových sazeb. Trh je prozatím skeptický ohledně dříve avizovaných tří snížení po 25 bazických bodech, případný začátek zahájení cyklu snižování sazeb posunul až do závěru roku.

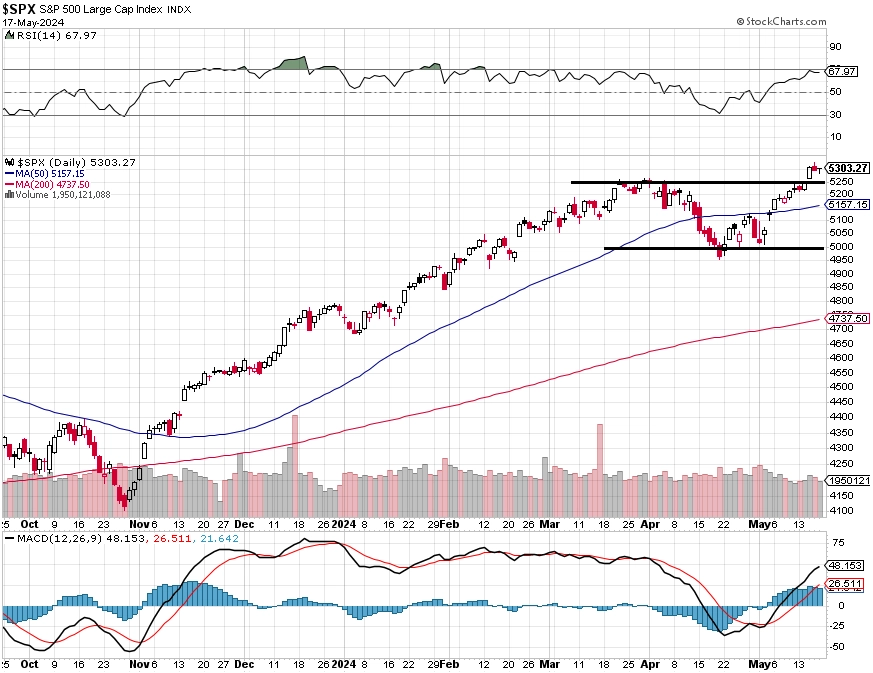

"Americký akciový index S&P 500 vzrostl čtvrtým týdnem v řadě, tentokrát o 1,54 %. Za čtyři týdny posunul výše o 6,77 %. Překonal rezistenci na předchozím historickém maximu 5 260 a poslední tři dny uzavřel nad ním okolo hladiny 5 300. Jeho denní graf je v býčím nastavení. Nejbližší support je na předchozí rezistenci v pásmu 5 230 až 5 260 a další na 5 180 (zesílený 50denním klouzavým průměrem), níže pak v pásmu 5 050 až 5 000," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 zatím v květnu míří 'na sever', od začátku měsíce přidává 5,31 %. Dubnová ztráta je zapomenuta a 'Sell in May' se letos minimálně odkládá. Trh zatím nepřipustil ani nejmenší korekci, graf indexu S&P 500 je v býčím nastavení a pozitivní náladu podporuje i většina technických indikátorů," doplnil Košťál.

Výsledky a výhled společnosti NVIDIA budou pro trh velice důležité. Jde totiž o firmu, která je svými produkty de facto benchmarkem v rámci trendu rozvoje nejpokročilejších technologií umělé inteligence. Vedle toho zveřejní hospodářské výsledky v USA například Zoom Video Communications, Macy's, Lowe's nebo Target. V Evropě se přidají Ryanair Holdings, Assicurazioni Generali, Marks & Spencer Group nebo ORLEN PKN.

Na pražské burze zaujmou výsledky zbrojovky Colt CZ Group. "Po loňském slabém prvním kvartálu očekáváme díky zotavování amerického komerčního trhu růst tržeb o 9,5 % meziročně na 3,3 miliardy Kč. Společnost však podle nás právě na tomto trhu měla během kvartálu zvýšené marketingové výdaje na podporu tržeb, což vyústí v pokles upraveného zisku EBITDA o 7 % na 635 milionů Kč. Nicméně management již na začátku roku indikoval silnou sezónnost s nejslabším prvním kvartálem, a proto čekáme potvrzení výhledu na celý rok. Tématem konferenčního hovoru bude především čerstvě dokončená akvizice firmy Sellier & Bellot," uvedl analytik Milan Vaníček z J&T Banky.

Akcie Erste Group Bank (2,7 eura na akcii) a VIG (1,4 eura na akcii) se v pátek 24. května budou naposledy obchodovat s nárokem na dividendu.

Makroekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Ve Spojených státech budou zveřejněna data z realitního trhu. Hypotéční úrokové sazby v USA za poslední týden výrazně klesly, což naznačuje, že by se prodeje starších nemovitostí mohly začít odrážet ode dna. K výraznějšímu oživení však bude potřeba ještě výraznější pokles sazeb. Prodeje nových rezidenčních nemovitostí jsou na tom o něco lépe, což je dáno i neochotou majitelů prodávat starší domy, ani zde ovšem nelze očekávat výraznější nárůsty prodejů. To dokládá i indikátor důvěry Asociace stavitelů domů (NAHB), který v dubnu opět klesl pod 50bodovou hranici, na 45 bodů.

- Kromě dat z realitního trhu se v USA dozvíme, jak se vyvíjely objednávky zboží dlouhodobé spotřeby. Ty po očištění o nákupy dopravních prostředků od začátku roku stagnují. Vzhledem k tomu, že objednávky letadel v dubnu klesly, může i celkový indikátor vykázat pokles.

- Zveřejněn bude také zápis z posledního měnověpolitického zasedání americké centrální banky. To vyznělo méně jestřábím tónem, než trhy očekávaly. Na tiskové konferenci šéf Fedu Jerome Powell zopakoval, že klíčem k načasování prvního snížení úrokových sazeb jsou nová data, která nejprve budou muset jasně ukazovat na udržitelný návrat inflace k 2% cíli. Zvýšení sazeb ale vyloučil. My první snížení sazeb očekáváme až v březnu příštího roku.

- V eurozóně bude pozornost směřovat ke květnovým odhadům PMI, výsledkům průzkumu ECB v oblasti mzdových vyjednávání a zpřesněnému odhadu německého HDP za první kvartál.

- Evropské PMI podle našeho odhadu vykážou v průmyslové oblasti další mírné zlepšení, ačkoli zůstanou pod 50bodovou hranicí, zatímco ukazatel z oblasti služeb se bezpečně udrží nad ní. Ukazatel ECB o výsledcích mzdových vyjednávání za první čtvrtletí (zveřejněný ve čtvrtek) by mohl ukázat na zpomalování mzdové dynamiky, a zesílit tak očekávání červnového snížení úrokových sazeb.

Doporučujeme

Aktuality