Burzovní kalendář (23. 5. - 27. 5. 2022)

Investoři budou i ke konci května podle průběžných dat z ekonomiky odhadovat další vývoj vývoj a jemu odpovídající vývoj měnové politiky. Výsledková sezóna doznívá a ovlivňuje již jen dotčené společnosti či dílčí sektory, na pražské burze se k ní připojí Colt ZC Group. Obecně velkým rizikem zůstává válka na Ukrajině, o mediální pozornost se přihlásí také setkání Světového ekonomického fóra v Davosu.

Ohlédnutí

Uplynulý týden proběhl bez podstatnějších nových událostí a faktorů, které by na trhy již nepůsobily delší dobu. Investoři nadále odhadovali další vývoj měnové politiky a ekonomiky a vyhodnocovali hospodářské výsledky firem, válka na Ukrajině pak dále doléhá na náladu na trzích a vývoj cen zejména energetických a potravinářských komodit.

Slabé hospodářské výsledky Walmartu nebo Targetu srazily níže náladu ohledně amerického maloobchodu, a tedy kondice tamních spotřebitelů. Trh zaujaly také zprávy o tom, že se Elon Musk zdráhá pokračovat v nákupu společnosti Twitter, dokud se nevyjasní data o falešných a roboticky ovládaných účtech na této sociální síti.

Mimochodem, firma Tesla byla vyňata z ESG subindexu S&P 500. Společnost, která na první pohled rozhodně patří mezi environmentálně odpovědné, protože vyrábí elektrická auta, byla vyřazena z indexu akcií udržitelných firem. Zkratka ESG totiž ukrývá i sociální rozměr. Agentura S&P uvádí, že výrobce aut vyřadila kvůli špatné nízkouhlíkové strategii, nedostatečnému pracovnímu kodexu, rasismu a špatným pracovním podmínkám v hlavní továrně. Elon Musk kontroval prohlášením, že ESG metriky jsou ztělesněním ďábla.

Netflix ruší seriály a propouští. Reakce na špatné výsledky této streamovací platformy tak na sebe nenechala dlouho čekat. K rušení nepříliš úspěšných seriálů se přidalo i propouštění. Společnost uvedla, že redukce personálu není reakcí na špatné výkony lidí, ale je dána situací, ve které se firma nachází. Oproti hodnotě z konce října 2021 se akcie Netflixu prodávají s více než 70% slevou.

Globální dluh napříč všemi sektory v prvním čtvrtletí stoupl na rekordních více než 305 bilionů USD. Nejvíce si půjčily dvě největší ekonomiky světa, Čína a Spojené státy. Poměr globálního dluhu k hrubému domácímu produktu ale klesl. Uvedl to Institut pro mezinárodní finance (IIF), jehož členy je více než 400 bank a finančních institucí po celém světě. Zaujaly také zprávy o dalším růstu výrobních cen v Německu nebo o zpomalení hospodářského růstu v Evropě.

Pro americké akciové indexy byl týden hluboce ztrátový. Dow klesl poosmé v řadě (nejdelší série ztrátových týdnů od roku 1923) a S&P 500 a Nasdaq Composite posedmé. Západoevropské trhy odepsaly jako celek okolo půl procenta, zatímco index pražské burzy PX se vzhledem ke specifickému sektorovému zastoupení vydal proti proudu a přidal 3,6 %.

Týden do 20. května na amerických trzích

Týden do 20. května na evropských trzích

Týden do 20. května na pražské burze

Nejvíce rostoucí akcií týdne byla na pražské burze Pilulka Lékárny (+28,3 %). "Pohyb proběhl bez konkrétních informací, na titulu je znát nízká likvidita. O týden dříve Pilulka odepsala 22 %," upozornil analytik Milan Vaníček z J&T Banky. Největší pokles zaznamenaly akcie Avastu (-3,3 %), a to rovněž bez nových informací. V průběhu týdne tak zřejmě vyprchával dopad dřívější informace o vlídnějším přístupu britského regulátora, který celkově brzdí fúzi společnosti s firmou NortonLifeLock.

Podle zástupců vlády je restrukturalizace ČEZ jednou z možností, které jsou zvažovány v rámci snahy státu získat kontrolu nad cenami energií (analytici o efektivitě tohoto kroku pochybují). Podle nejmenovaných zdrojů jedná společnost s vládou o možném rozdělení aktiv s tím, že by stát získal plnou kontrolu nad elektrárnami a zbytek ČEZ by zůstal veřejně obchodovanou entitou. Žádné bližší informace vláda ani společnost neposkytly. "Stát v současnosti drží asi 70 % akcií ČEZ. Případný odkup či rozdělení by zřejmě vycházely z nezávislého ocenění jednotlivých částí společnosti, do kterého by se promítly současné vysoké ceny elektřiny. Titul zakončil týden na 1 173 Kč (+13,9 %)," shrnul Vaníček.

"Diskuze je teprve na začátku, i tak ale akcie ČEZ reagovaly silným růstem. Stát vlastní 70% podíl v energetickém gigantu, vyplatit 30% minoritu by ale byl extrémní zásah do státního rozpočtu. Ziskovost výrobní divize je totiž kvůli vysokým cenám elektřiny rekordní a stát by musel zahrnout očekávané budoucí zisky do odkupní ceny. Pokud by k odkupu opravdu došlo, stát by nicméně obešel námitky drobných akcionářů proti výstavbě nových bloků. Nijak by je neřešil, rovnou by je postavil mimo hru," zmínil možné dopady případných změn v ČEZ Martin Luňáček z investiční robo-advisory platformy Portu.

Pojišťovna VIG reportovala za 1Q2022 11% růst hrubého předepsaného pojistného na 3,5 miliardy EUR a zisk před zdaněním 124 milionů EUR (-3 % meziročně). Čekalo se 129 milionů EUR. Růst pojistného VIG zaznamenala napříč všemi segmenty a regiony. VIG mimo jiné odepsala 75 milionů EUR aktiv kvůli expozici na Rusko a Ukrajinu. Pojišťovna stále drží v rámci investičního portfolia ruské dluhopisy v objemu 190 milionů EUR. Čistá hodnota aktiv na Ukrajině je pak 57 milionů EUR. Celkově vyzněly výsledky neutrálně, akcie firmy zakončily týden slabší o 0,7 %.

Developer logistických ploch CTP Group oznámil za 1Q2022 meziroční růst čistých nájemních příjmů o 37 % na 107,2 milionu EUR. Nárůst byl dán především akvizicemi, růst nájmů v již existujících plochách dosáhl 4,8 %. Společnost uvedla, že se postupně daří přenášet inflaci do nájmů. Společnost zaznamenala v kvartálu meziročně nižší přecenění developerských projektů, což bylo způsobeno vyššími cenami stavebních prací. To vedlo i přes růst nájemních výnosů k celkovému poklesu čistého zisku meziročně o 39 % na 60,2 milionu EUR (o 0,14 EUR na akcii). Čistá hodnota hmotných aktiv na akcii (NTA) vzrostla meziročně z 9,35 na 12,33 EUR. Titul zakončil týden se ziskem 7,5 %.

Generální ředitel Erste Group Bank Bernd Spalt oznámil, že neobnoví kontrakt, který mu vyprší 30. června 2023. Důvodem jsou rozdílné názory na dlouhodobé strategické směřování skupiny. Dozorčí rada na valné hromadě ustanoví nominační výbor a zahájí proces hledání nástupce. Akcie Erste se v pátek 20. května naposledy obchodovaly s nárokem na hrubou dividendu 1,6 EUR na akcii. Titul zakončil páteční seanci o 4,3 % výše než před týdnem.

Slyšet bylo v týdnu také o řadě menších firem. Skupina KARO INVEST navýšila letošní výhled prodejů a solární E4U plánuje z loňského zisku vyplatit vyšší dividendu než v předchozích letech. Skupina Coloseum, do níž patří i stejnojmenná síť restaurací, chce emitovat až 38% podíl akcií, které v červnu nabídne prostřednictvím trhu START pražské burzy. Stane se tak první veřejně obchodovanou společností z gastronomického sektoru na pražské burze. A česká společnost M&T 1997, výrobce dveřních klik a kování z Dobrušky, potvrzuje záměr vstoupit na trh START pražské burzy. Veřejnou nabídku akcií včetně jejich přijetí k obchodování očekává společnost do konce června.

Výhled

Poslední čistě květnový týden bude ve znamení pokračování dosavadních hlavních faktorů (data z ekonomiky a jejich vliv na další rozhodování centrálních bank o měnové politice, výsledky firem, válka na Ukrajině).

"V týdnu budeme sledovat zejména indikátory vývoje německé ekonomiky. Finální odhad HDP by měl potvrdit mezičtvrtletní nárůst o 0,2 % v prvním čtvrtletí, ke kterému přispělo uvolnění protiepidemických restrikcí a s tím spojené oživení domácí poptávky. Relativně silná byla i průmyslová produkce, opětovné zhoršení problémů s dodávkami vstupů však zřejmě povede k jejímu poklesu ve druhém čtvrtletí. Na to by měl ukazovat index podnikatelské nálady Ifo, který se od března pohybuje na nejnižších úrovních za více než rok. Záchranou by mohla být odložená spotřeba domácností. Problémem ale může být spotřebitelský sentiment, který je v Německu dokonce nižší než po vypuknutí pandemie. Zápis z posledního zasedání Fedu již pravděpodobně nenabídne nic nového. Americká centrální banka zřejmě zvýší sazby o dalších 50 bazických bodů jak v červnu, tak v červenci. Často diskutovaným tématem v USA a na finančních trzích je hrozba recese americké ekonomiky. Předstihová data zveřejněná v uplynulém týdnu nicméně tyto obavy zatím nepotvrzují," uvedl ekonom Martin Gürtler z Komerční banky.

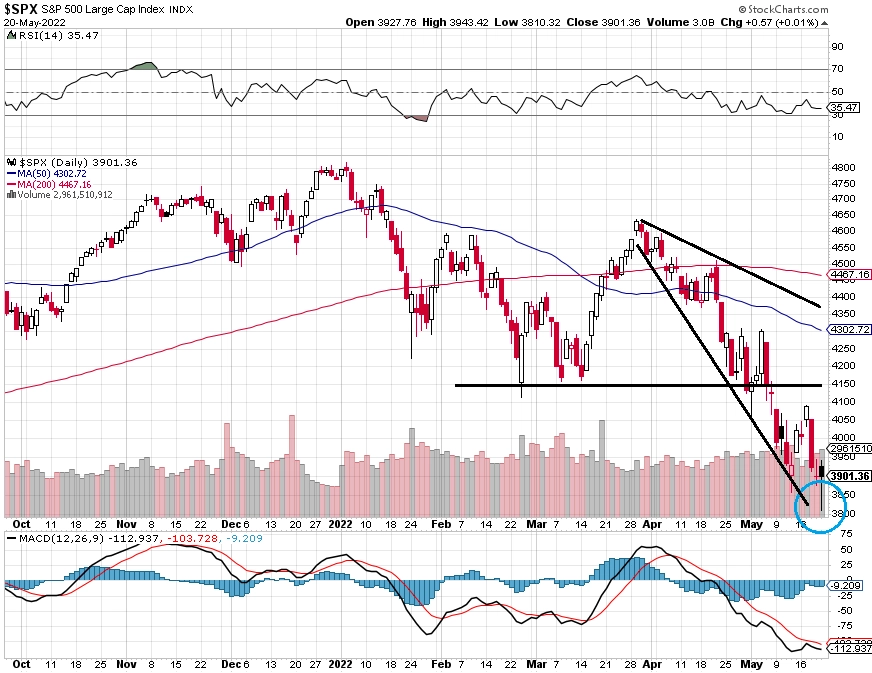

Sestupný trend na akciových trzích pokračuje. V pátek se index americký index S&P 500 během dne obchodoval více než 20 % pod historickým maximem, nakonec ale dokázal uzavřít na zelené nule, a prozatím tak technicky ještě nezahájil medvědí trend. Na konci týdne se přiblížil hladině 3 800, uzavřel ale zpět nad 3 900. Index relativní síly (RSI) se nicméně pohybuje na dohled 30bodové úrovni, která vymezuje úroveň přeprodanosti trhu. Páteční oživení může naznačovat vůli trhu k další krátkodobé úlevné rally, trend ale zůstává jednoznačně sestupný. Rally v rámci klesajících trendů často vyprchávají v okolí 20denního klouzavého průměru, který nyní rychle klesá a je již lehce pod 4 100. Další rezistence je na 4 300, kde byla maxima na konci dubna a začátku května. Podpora může být na kulatých 3 800 a pak na 3 700, tedy na minimech z loňského prvního čtvrtletí.

Medvědi mají aktuálně jasně navrch a index S&P 500 pokračuje v poklesech. Uplynulý týden byl již sedmý v řadě, kdy benchmark ztratil. Mnoho indikátorů sentimentu naznačuje (na základě historie, jež bohužel není dobrým vodítkem pro budoucnost) brzký odraz cen akcií výše, proti je ale sentiment a také řada fundamentů (vyšší sazby, odprodeje aktiv z bilance Fedu, zpomalení ekonomiky, vysoká inflace a další). Krátkodobé rally se mohou zformovat prakticky kdykoli, střednědobý výhled je ale pro akcie stále opatrný.

Jen dílčí vliv na trhy mohou mít zveřejňované výsledky veřejně obchodovaných firem. V USA jsou na řadě mnohé maloobchodní řetězce, jejichž kondice odráží spotřebitelskou poptávku, pro americký HDP klíčovou.

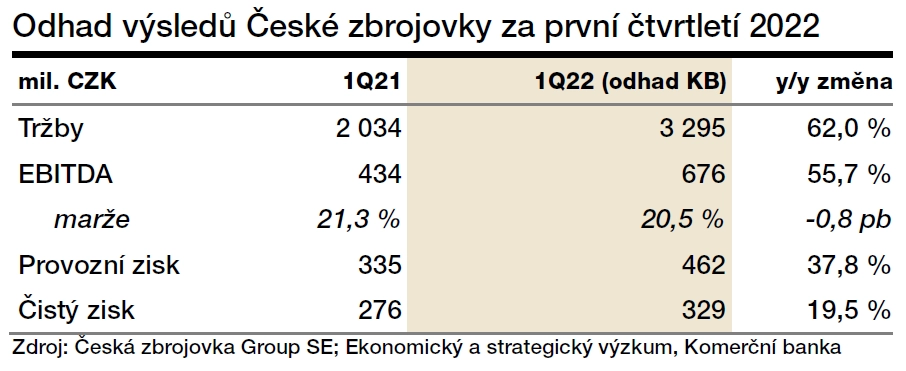

Na pražské burze oznámí sví čísla ve čtvrtek 26. května zbrojovka Colt CZ Group. "Očekáváme upravený provozní zisk EIBTDA 742,3 milionu Kč (meziročně +71 %). Důvodem prudkého růstu je akvizice americké společnosti Colt. Očekáváme potvrzení výhledu a zopakování pozitivních faktorů, které ovlivňují poptávku po produktech firmy. V případě naplnění očekávání by mohly být výsledky pozitivním faktorem pro cenu akcií," zmínil v týdenním výhledu Milan Vaníček z J&T Banky.

"Očekáváme meziroční růst tržeb o 62 % a růst EBITDA o 56 %. Firma by měla letos dosáhnout tržeb 14,4-14,8 miliardy Kč a EBITDA 3-3,3 miliardy Kč. Naše odhady čísel za 1Q2022 tvoří 22,6 % tržeb a 21,5 % EBITDA. Předpokládáme, že management společnosti potvrdí své celoroční projekce," napsal analytik Bohumil Trampota z Komerční banky.

V pondělí 23. května skončí distanční valná hromada Philip Morris ČR. Ta by měla mimo jiné schválit hrubou dividendu 1 310 Kč na akcii. Ve středu 25. května bude rozhodnutí valné hromady oznámeno. Titul se bude s nárokem na dividendu obchodovat do pondělí 30. května.

Ekonomický kalendář

V pondělí budou nejvíce sledované index podnikatelské nálady Ifo v Německu a v USA index aktivity chicagského Fedu.

V úterý budou vycházet předběžné indexy nákupních manažerů za květen a vedle toho budou oznámeny podnikatelská a spotřebitelská důvěra v Česku, Francii nebo Jižní Koreji, veřejně vystoupí šéfka ECB Christine Lagardeová i předseda Fedu Jerome Powell a v USA budou oznámeny prodeje nových domů, zásoby ropy (API) a index aktivity richmondského Fedu.

V polovině týdne zaujme německý HDP a spotřebitelská důvěra v Německu a Francii, která oznámí také dílčí data z pracovního trhu. Sledované budou také výrobní ceny v Rusku a ve Španělsku. V USA budou hlavní data o zakázkách na zboží dlouhodobé spotřeby, data z hypotéčního trhu, zásoby ropy a hlavně zápis z posledního zasedání FOMC.

Čtvrteční kalendář otevře korejská centrální banka svým rozhodnutím o sazbách. Itálie oznámí spotřebitelskou a podnikatelskou důvěru, Kanada maloobchodní tržby a USA zveřejní zpřesněný odhad vývoje HDP, týdenní statistiky z pracovního trhu, rozjednané prodeje domů a index průmyslové aktivity z dílny kansaského Fedu.

Na konci týdne budou v rámci makrodat sledované australské a španělské maloobchodní tržby, úvěry v eurozóně a v Americe osobní příjmy a výdaje, velkoobchodní zásoby, bilance v mezinárodním obchodu se zbožím a finální index spotřebitelské důvěry sestavovaný Michiganskou univerzitou.

Z makroekonomického výhledu Komerční banky:

- Růst německé ekonomiky je v ohrožení v důsledku obnovených problémů s dodávkami výrobních komponent a vysoké inflace. Konečný odhad německého HDP by měl pouze potvrdit jeho zvýšení v prvním čtvrtletí o 0,2 % mezičtvrtletně po poklesu o 0,3 % ve čtvrtém čtvrtletí. K tomu přispělo částečné oživení spotřeby domácností, které souviselo s uvolněním protiepidemických opatření. To by se mělo projevit také ve zrychlení dynamiky fixních investic a kladně k růstu HDP pravděpodobně přispěla i spotřeba vlády. Vyšší domácí poptávka však na druhou stranu zřejmě vedla k zápornému příspěvku čistého vývozu. Výhled pro druhé čtvrtletí je negativní hlavně na straně průmyslové produkce. Ta byla v prvním čtvrtletí relativně silná, v tom druhém se však pravděpodobně projeví vliv opětovného zhoršení problémů v dodávkách komponent jako důsledek války na Ukrajině a opatření proti šíření covidu-19 v Číně.

- Snižující se objem průmyslové produkce předznamenávají i předstihové indikátory, jako je index podnikatelské důvěry Ifo. Ten se v březnu propadl na nejnižší úroveň za více než rok, kde setrval v dubnu a nejspíše i v květnu. Druhý z nejvíce sledovaných předstihových indikátorů z německého průmyslu, tedy index nákupních manažerů (PMI), by se měl sice v květnu nadále pohybovat nad 50 body, významně však na to působí zkreslení pramenící ze způsobu zachycení prodlužujících se dodavatelských lhůt. Odložená spotřeba domácností podpořená vysokými úsporami z dob pandemie by však mohla negativní vliv nižší průmyslové produkce vyvažovat. Přetrvávající silnou poptávku ze strany domácností by měl potvrdit květnový PMI z oblasti služeb, který podle našeho odhadu zůstane poblíž 57 bodů. Zde je však významným rizikem nízký spotřebitelský sentiment související s vysokým růstem cen a značnou nejistotou. V květnu podle dat společnosti GfK důvěra německých spotřebitelů výrazně klesla a byla nižší než po vypuknutí pandemie. Údaj pro měsíc červen by měl navíc ukázat na další mírné snížení.

- Zápis z posledního zasedání FOMC ze začátku měsíce nejspíše nic zásadně nového nepřinese. Šéf Fedu Jerome Powell předznamenal minimálně dvě další zvýšení úrokových sazeb o 50 bazických bodů, a to v červnu a červenci. Zároveň nicméně uvedl, že Fed aktuálně nezvažuje zvýšení o 75 bodů, jak o něm finanční trh spekuloval. K utažení americké měnové politiky by mělo přispět také rozhodnutí postupně snižovat objem bilanční sumy, které Fed po posledním jednání oznámil. Tento proces by měl začít v červnu.

- V USA a na finančních trzích se stále více diskutuje, jak pravděpodobné je, že americká ekonomika vstoupí do recese. Tento týden zveřejněný zpřesněný odhad by měl potvrdit její mezičtvrtletní pokles v prvním čtvrtletí o 1,4 % anualizovaně. Předstihové ukazatele ale na recesi bezprostředně rozhodně neukazují, naopak na začátku druhého čtvrtletí indikují svižný růst.

Aktualita pro rok 2026

Aktuality