Drahé kovy: Trojité cenové dno na trhu se zlatem a stříbro opět v býčí divergenci

Uplynulý týden nabídl na trhu s drahými kovy (opět) několik extrémů.

Nejobchodovanější prosincový kontrakt na zlato nejprve utvořil předchozí čtvrtek (po zasedání FOMC) další nejnižší cenu za posledních 2,5 roku. Spotová cena zlata však nespadla pod minimum z 28. září, a najednou tak máme na trhu trojité cenové dno. Stříbro pak opět lépe odolalo prodejnímu tlaku a utvořilo další býčí divergenci vůči zlatu, v podstatě již třetí během 1,5 měsíce.

Také akcie těžařů zlata vykazují pozitivní divergenci vůči ceně samotného kovu. Index GDX zaznamenal nejnižší cenu v rámci výprodeje již 26. září, od té doby se jeho kurz drží nad tímto minimem. V pátek 4. listopadu GDX raketově vystřelil o 10 % výše. I cena zlata zavírala v pátek na denním maximu a zaznamenala růst o 3 %. Trh se ale opět zarazil přesně na 50denním průměru, na kterém skončila i poslední významnější rally.

Proto je zde opět test toho, zda se jednalo o krátkodobý růst v rámci medvědího trendu, nebo může jít o začátek něčeho většího. Bollingerovo pásmo je poměrně zúžené, což byl v minulosti několikrát signál toho, že trh vyrazí razantněji určitým směrem. Kurz prosincového kontraktu je těsně pod 7měsíční sestupnou linií rezistence.

Spotová cena již tuto linii prorazila a dokázala nad ní uzavřít, podobný vývoj jsme ale zažili již 4. října. Tehdy přitom trh nedokázal dále růst. Mohlo to být způsobeno i tím, že cena zlata měla za sebou 6denní růst o 110 USD na unci. Aktuální situace působí mnohem optimističtěji. Co více než trojité cenové dno by si vlastně mohli býci přát. Problémem by pro ně byl propad pod tento významný support, to by byla živá voda pro medvědy a velice negativní technický signál.

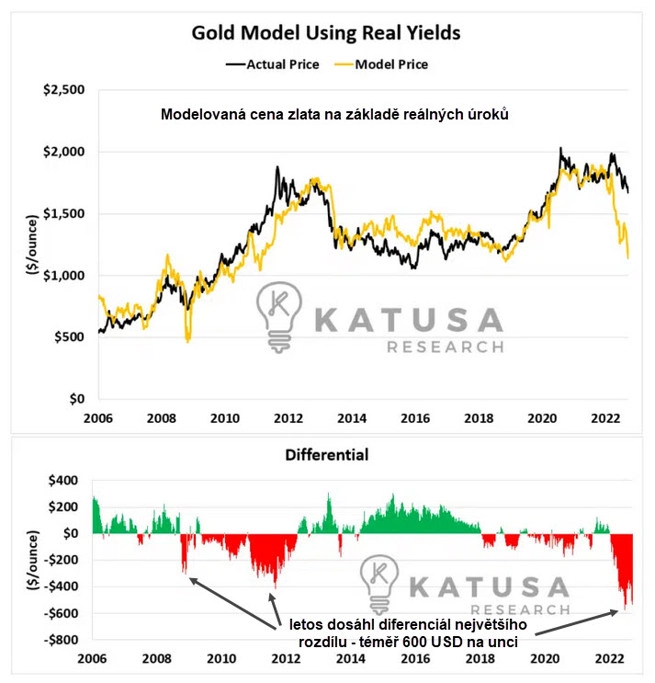

S tím, jak Fed zvyšuje sazby, je každopádně obdivuhodné, že dolarová cena zlata již v podstatě příliš neklesá. Podle analytiků z Katusa Research však klesla modelovaná cena zlata v posledních měsících podstatně pod úroveň spotového kurzu. Níže v grafu lze porovnat aktuální (černá křivka) a modelovanou cenu zlata (žlutá křivka) od roku 2006. Současný rozdíl je největší, překonal i ten z roku 2008 při vypuknutí finanční krize nebo z roku 2011 při silné zlaté rally. Modelovaná cena zlata je nyní tak nízká právě kvůli rostoucím úrokovým sazbám.

Z tohoto hlediska mohou nastat dva scénáře. Buď reálná cena zlata brzy dožene cenu modelovanou, nebo se modelovaná cena rychle vrátí k ceně reálné (jako v letech 2008 a 2011). Vzhledem k pokračující přísné měnové politice Fedu a rétorice Jeromea Powella lze tušit, že tlak na cenu zlata bude pokračovat, respektive že spekulativní kapitál zatím není nakloněn nákupům. To potvrzují i poslední COT reporty.

Jiná nálada ale panuje na trhu s fyzickým zlatem. Prémie u fyzického kovu jsou vysoké, mainstreamové pozornosti neunikla ani zpráva o rekordních čtvrtletních nákupech zlata ze strany centrálních bank. Spekuluje se o tom, kdo tak rozvířil fyzický trh se zlatem. Odhaduje se, že poptávka těchto "tajemných" nakupujících dosáhla téměř 400 tun za čtvrtletí. Detailněji se k tomu dostanu za týden.

Ve zbytku týdne může s trhem nepochybně zahýbat zpráva o americké inflaci za říjen. Ta bude zveřejněna ve čtvrtek 10. listopadu.

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026

Aktuality