Vy se ptáte, experti odpovídají: Co čekat v nejbližších měsících na trzích se zlatem, stříbrem a ropou (plus bonusový tip)

Ceny ropy toho mají letos za sebou opravdu hodně, v posledních týdnech se ale relativně ustálily okolo 40 USD za barel. To ceny zlata a stříbra se vyvíjely i v uplynulých týdnech poměrně dynamicky. V rámci pravidelných expertních výhledů se na tři z nejpopulárnějších komodit často ptáte, vzhledem ke kolísání cen mohou ale krátkodobé výhledy vzít rychle zasvé. Proto jsme pro vás vybrali názory několika českých tržních profesionálů, jejichž životnost (názorů, nikoli samotných oslovených odborníků) je snad přece jen dostatečná na to, aby platily i poté, až si je přečtete.

Zlato a stříbro

Petr Lajsek (Colosseum)

Zlato v letošním roce úspěšně plnilo funkci bezpečného přístavu, tedy aktiva, do kterého investoři přesouvají své finance v období nejistoty. Tu vyvolala pandemie koronaviru, jejíž vliv stále tvá. Spotová cena zlata je stále nad hladinou 1 800 USD za trojskou unci, která by do konce roku měla odolat případným výprodejním vlnám. Ve hře je v případě stupňování problémů spojených s covidem-19 další růst nad 2 000 USD za unci.

Do ceny zlata se promítá vývoj hodnoty amerického dolaru. Slabší americká měna obecně napomáhá růstu cen komodit a naopak. Sílu dolaru přitom mohou výrazně ovlivnit blížící se prezidentské volby v USA. V případě vítězství Donalda Trumpa lze očekávat posílení americké měny, v případě výhry Joe Bidena spíše naopak. V případě vítězství demokratů očekávám růst poptávky po zlatě kvůli změnám, kterými USA pravděpodobně projdou. Změna prezidenta by mohla vyvolat nejistotu na akciových trzích a přesun poptávky investorů ke zlatu. Výhra demokratů by však měla znamenat také možnost uklidnění napětí ve vztazích s Čínou, EU a Mexikem. Zlato by pak mohlo korigovat níže, jde ale spíše o dlouhodobější faktor.

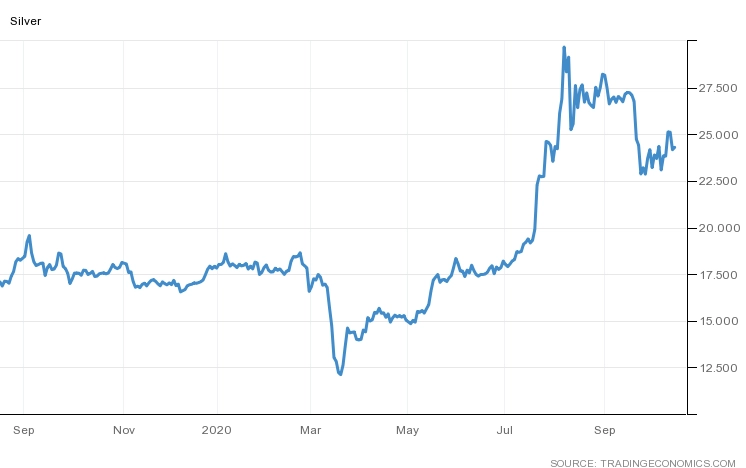

Stříbro není tak vyhledávaným bezpečným přístavem jako zlato, poptávka po něm jako uchovateli hodnoty ale v dobách nejistoty také roste. Jeho využití je ovšem zejména průmyslové. Do karet navíc stříbru může hrát jeho relativní podhodnocení ve srovnání se zlatem. Poměr cen obou kovů je z historického hlediska stále nízký. Na cenu stříbra jinak budou působit podobné faktory jako na cenu zlata. Do konce roku se tak cena stříbra může opět stabilně pohybovat nad 25 USD za trojskou unci.

Cena stříbra (USD/unce)

Jan Vejmělek (Komerční banka)

Cena zlata letos dramaticky roste s tím, jak kov potvrzuje pozici bezpečného přístavu. Vedle vlivu pandemie koronaviru zlato tradičně těží také z geopolitických nejistot, a přetrvávají tenze mezi USA a Čínou mu tedy jednoznačně nahrávají.

Nevýhoda zlata spojená s tím, že negeneruje žádný výnos či úrok, zatímco jsou s ním spojeny náklady na uskladnění, je letos umazávána poklesem úrokových sazeb. V mnoha případech srazily centrální banky úroky blízko nule, v některých případech i pod ni.

Navzdory již výrazné rally, kterou má letos zlato za sebou, předpokládáme, že kov může v nejbližší době dále zdražovat. Náš předpoklad pro první čtvrtletí 2021 je 2 200 USD za trojskou unci, nicméně normalizace situace povede podle nás ve zbytku roku 2021 k poklesu ceny. Pro závěr roku 2021 tak počítáme s cenou 1 800 USD za unci.

Pavel Ryska (J&T Banka)

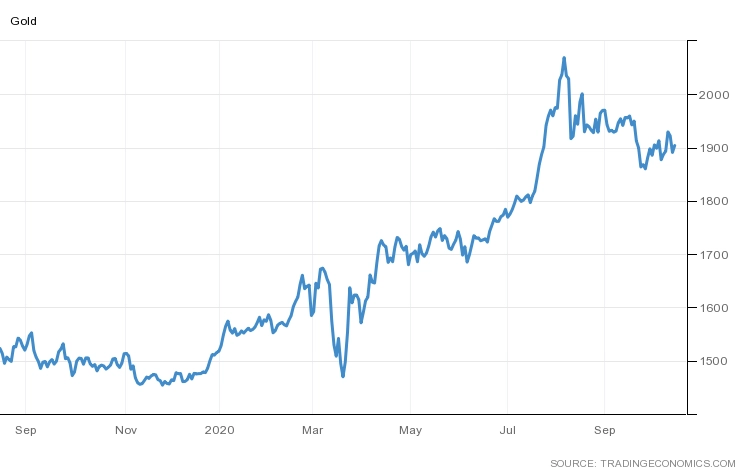

Zlato je letos jedním z nejvýkonnějších na trhu obchodovaných instrumentů a v eurech, korunách i dolarech navýšilo historická maxima. Po překotném růstu nad 2 000 USD došlo k mírné korekci a stabilizaci ceny zhruba mezi 1 900 a 2 000 USD za unci.

Centrální banky drží úroky na minimech a Fed upravil měnovou politiku tak, že napříště nechá inflaci i na delší dobu vzrůst nad dosavadní 2% cíl. Takové prostředí je pro cenu zlata příznivé. Pokud například státní dluhopisy nabízejí jen minimální výnos, který je nižší než míra inflace, investoři do dluhopisů reálně přicházejí o hodnotu vložených peněz, a hledají proto zajištění například právě na trhu se zlatem.

Stříbro pak bude podle mého názoru nadále volatilnější než zlato, nicméně směrem pohybu je bude pravděpodobně následovat.

Cena zlata (USD/unce)

Ropa

Petr Lajsek (Colosseum)

Do konce roku neočekávám nijak podstatnou změnu cen ropy. Proměnných, které se promítají do cen, je stále několik. Hlavní vliv bude mít pandemie koronaviru, jež obecně výrazně snižuje poptávku po ropě. Některé týmy sice již finišují s vývojem vakcíny na covid-19, její plošná produkce a distribuce jsou ale stále ještě otázkou minimálně několika měsíců.

Epidemická situace je nadále špatná. Mnohé významné turistické cíle se tak nadále potýkají s malou návštěvností. Významné sportovní akce se odehrávají bez diváků a tak dále, a tak poptávka po ropě ze strany aerolinek, provozovatelů výletních plaveb a dalších na své oživení stále čeká.

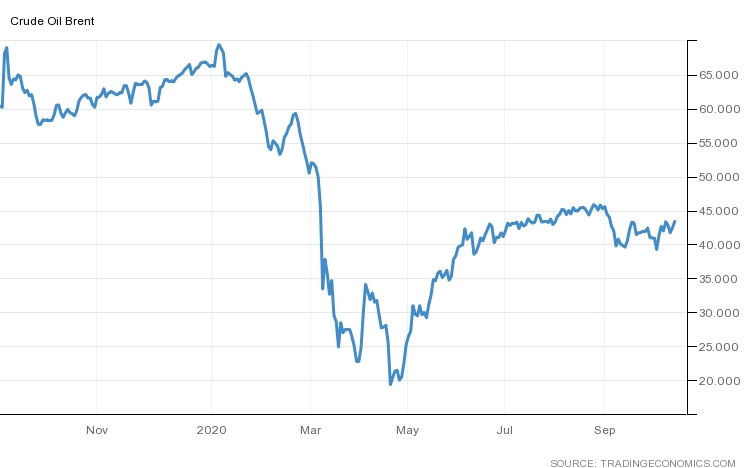

Cena ropy Brent (USD/barel)

Do cen ropy se také promítne vývoj amerického dolaru. Slabší americká měna obecně napomáhá růstu cen komodit a naopak. Vliv výsledku prezidentských voleb jsem již rozebral v souvislosti se zlatem. Další otazník pak visí nad omezením produkce ropy v zemích OPEC+, zejména pak v Saúdské Arábii a Rusku. Do konce roku by měla platit dohoda o omezení denní produkce o 7,7 milionu barelů, další snížení však již neočekávám.

Jan Vejmělek (Komerční banka)

Pro zbytek letošního roku žádný významnější trend nepředpokládáme, naše prognóza ceny ropy typu Brent je pro konec roku 40 USD za barel. V průběhu roku 2021 předpokládáme postupné zvyšování ceny k 50 USD za barel. Kartelu OPEC, respektive skupině OPEC+ se nakonec omezením produkce podařilo ceny stabilizovat, pro rok 2021 pak předpokládáme, že s globálním oživením po letošní koronavirové paralýze poroste poptávka po černém zlatě.

Bonus: Levný sektor těžařů jako zajištění proti návratu drahé ropy

Miroslav Plojhar (Česká spořitelna)

Ropa a ropný sektor ukazují mizérii hvězdy tržního nebe padlé do bahna. V předchozí dekádě byl ropný sektor na roztrhání, protože investoři věřili, že je vrchol těžby minulostí a levná ropa dojde (takzvaný peak oil). V posledních letech to celý sektor naopak schytával zleva i zprava (nadbytek ropy z břidlic, tlak na dekarbonizaci kvůli klimatické změně, rozvoj aut na elektřinu či vodík). Hřebíčkem do rakve pro ropný průmysl je letošní pandemie, propad dopravy a přechodně až záporná cena ropy na trhu s futures. Celý energetický sektor v USA má nižší valuaci než každý jeden technologický gigant typu Applu nebo Microsoftu. Ropa a ropný sektor zkrátka působí jako na odpis.

Přesto (nebo právě proto) má nyní smysl do ropného odvětví začít dlouhodobě investovat. Ne z lásky k produktu, jako je tomu u akcií Applu nebo Nike, ale z důvodu zajištění se proti nárůstu cen ropy. Drahou ropu si nikdo soudný v našich zeměpisných šířkách nemůže přát – prodražuje benzín, ale hlavně znamená velký přesun peněz do často politicky nestabilních či problematických zemí.

Proti krásné vizi budoucnosti bez fosilních paliv stojí riziko, že se ropy bude nedostávat dříve, než ji nebudeme potřebovat, a to ze dvou důvodů. Prvním jsou klesající investice do těžby a nových nalezišť, druhým pak to, že se odklon od fosilních paliv může zpozdit či zaseknout na mnoha detailech.

Ropný sektor je jasným poraženým posledních let a jeho budoucnost vypadá nevábně. Investice do této padlé hvězdy je jako nákup opce – bud´ vše půjde jako dosud, a pak proděláte většinu (zaplacenou opční prémii), nebo se naplní rizika opětovného nárůstu cen ropy, a výnos pak bude klidně i ve stovkách procent.

Aktualita pro rok 2026

Aktuality