Trhu je jedno skoro všechno. Přežije i Trumpa

Můj oblíbený tržní komentátor Ben Carlson nedávno na síti X napsal, že je akciový trh tou poslední institucí, která by hnala politiky k odpovědnosti za to, co dělají. Lépe bych to neřekl, ceny akcií zvládají růst, když politici házejí klacky pod nohy ekonomice nebo když vedou války, třeba i nespravedlivé. Pro někoho je to pragmatismus trhu, já tomu říkám tržní cynismus.

Trh má díky svému pragmatismu nadhled. Michael Cembalest z JPMorgan to vyjádřil trefně. "Akciový trh nelze obvinit, zatknout ani deportovat. Nelze jej zastrašit, vyhodit ani znárodnit. Nemá pohlaví, barvu pleti ani víru. Nelze se jej zbavit v primárkách, nevezmete mu kapesné, zkrátka nic. A je to dokonalý hlasovací stroj – dává jasně najevo, co si myslí o budoucím vývoji zisků firem, politické a ekonomické stabilitě, inflaci, daních a předvídatelnosti práva," napsal.

Trhu je jedno, co říkáte nebo jak se cítíte. Nezajímají ho politická gesta ani propaganda. Zajímají ho zisky firem. A když se mu nelíbí, jak politika ovlivní zisky veřejně obchodovaných společností, dá to velice rychle a zřetelně najevo.

Dosavadní vzkaz pro současnou americkou administrativu je jasný: Cla se mi nelíbí! "Tržní bachař promluvil. Je proti clům i proti masovému propouštění státních zaměstnanců v USA. Má obavy ze stagflace, respektive recese, ke kterým opatření vlády mohou velice rychle vést," shrnul to známý investor a dlouhodobý optimista ohledně vývoje cen amerických akcií Ed Yardeni.

Ekonomická a politická bahenní lázeň

Cla zdražují zboží, brzdí hospodářský růst, snižují zisky, zvyšují nezaměstnanost, prohlubují nerovnost, poškozují produktivitu a zvyšují globální napětí. Jinak jsou samozřejmě v pohodě. Dokonce tak v pohodě, že je slovo tarif nejoblíbenějším slovem nejmocnějšího floridského golfisty. On a jeho lidé navíc podle všeho mají plán, jehož jsou recese americké ekonomiky, slabší dolar a prý klidně i nižší ceny akcií nedílnou součástí.

Proč ne, když chcete udělat Ameriku skvělou, musíte ji nejprve trochu provláčet bahnem. Ekonomickým a podle dosavadních kroků v mezinárodní politice také morálním (to druhé je ale trhu jedno, jak už jsme si vysvětlili). Jinak by vám možná někdo nevěřil, že jste pro Ameriku udělali tolik.

Tržní ne clům

Ale zpátky ke clům. V platnosti, těsně přes spuštěním a v přípravě jich je tolik, že by se v tom ztratil i syn Chucka Norrise adoptovaný MacGyverem. Pro zjednodušení si představme, že USA uvalí 20% clo na veškerý dovoz. To zdraží zboží pro americké spotřebitele a sníží výstup i zisky zahraničních dodavatelů. Ti (respektive jejich domovské státy) by odpověděli odvetnými cly uvalenými na americký export, což by zasáhlo americké firmy. Obě strany by tratily. Přeorientovat výrobu i dodávky na jiné trhy trvá dlouho.

Akciový trh to ví a přehodnocuje riziko. Možná přehání, nikdo neříká, že je neomylný. Je nakonec plný lidí a institucí, které jsou také ve výsledku tvořeny lidmi. Lidmi s jejich finančními cíli a strategiemi, ale také emocemi. Možná někde tady by se dala hledat stopa morálky v investování, ať všechno nemaluji černě. Třeba ESG, tedy investice do udržitelnosti, kvality řízení a společenské odpovědnosti, to byl jednu dobu celkem trend. Zato zbrojaři to měli těžké, nejedna banka jim odmítala půjčovat na rozvoj byznysu. Ale nekupte si teď akcie zbrojovek, když do nich mohou téct v Evropě možná až stovky miliard eur. Jde přece o obranu, bohužel bez špetky cynismu.

Trh a levné peníze: Nejprve vydělat, pak trestat

Cla jsou jen ekonomické opatření. Mohou být odvolána, pozastavena, situace v mezinárodním obchodě se zkrátka může zlepšit. Nikdo ale neví, zda a kdy se to stane. A nejistota trhu nechutná. Pokud politika doléhá na marže a zisky firem, je to naopak jistota. Jistota hodně nepříjemná. A trh se velice rychle ozve.

"Nejde mi o politiku jako takovou. Zajímá mě trh. A ten si nevybírá stranu, ale hodnotí čísla. A lépe či hůře funguje i jako kontrolor dalšího důležitého faktoru ovlivňujícího a motivujícího Trumpovu politiku. Tím je zadlužení, tedy rozpočtové schodky," píše Carlson. "Během pandemie byly nízké sazby, všichni si mohli levně půjčovat a trhy rostly. Utratily se ale biliony dolarů a míra inflace rychle stoupla na čtyřicetileté maximum. Úroky šly prudce nahoru a trh dal vládě jasně najevo, že by nekontrolované utrácení mělo skončit."

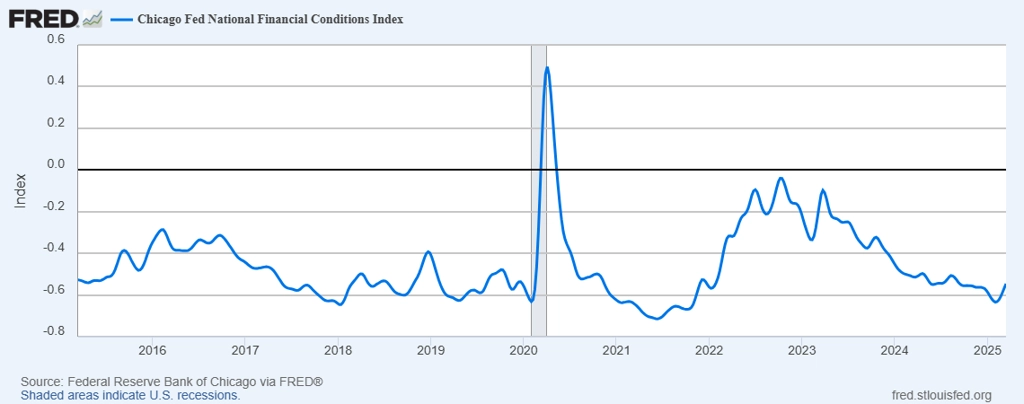

Index finančních podmínek v USA (index měří napjatost nebo uvolněnost finančního prostředí na základě dat z úvěrových, akciových a peněžních trhů; kladné hodnoty ukazují zpřísněné, tedy méně příznivé podmínky, záporné hodnoty znamenají uvolněné, tedy příznivé finanční prostředí; index pomáhá hodnotit, jak finanční podmínky ovlivňují ekonomickou aktivitu)

Tržní bouře jako příležitost

Výsledkem byla nebývalá situace. Americké akcie i vládní dluhopisy v roce 2022 ztratily na hodnotě, a to výrazně (v obou případech okolo dvaceti procent, záleží na konkrétních indexech u akcií a době do splatnosti u bondů). Dlouhodobí investoři mohli vysokou inflační vlnu uchopit jako skvělou příležitost. Kdo ve větším nakupoval v roce 2022, vyvezl se v letech 2023 a 2024 o desítky procent výše.

Otevírá celní hysterie roku 2025 podobnou šanci? Čím pesimističtěji to krátkodobě vypadá, tím optimističtější bývají dlouhodobé výsledky. Možná ještě bude podstatně hůře, ale nákupy amerických akcií během korekcí se v historii zatím vždy bohatě vyplatily. Donald Trump má velkou moc, má talent štvát a rozeštvávat, umí vyvolávat obrovskou nejistotu. Je jiný než ti před ním, i když i ti dělali velké chyby. Jestli ale svojí politikou nespustí opravdový ekonomický a hlavně geopolitický armagedon, chce se mi doufat, že si za pár let řekneme: Takových už bylo.

Aktuality