Kdo ovládá ceny zlata a stříbra? Burza COMEX jako hlavní podezřelý

Minulý týden přinesl předpokládanou korekci cen drahých kovů, která proběhla ve velkém stylu. Zlato odepsalo 2,4 % a stříbro zlevnilo o výrazných 7,6 %.

V závěru zprávy z předchozího týdne jsem uváděl, že je zřejmě čas na krátkodobou korekci cen kovů, a to kvůli silné rezistenci, částečné překoupenosti a také fázi primárního cyklu. Jak zlato, tak stříbro s propadem skutečně neotálely a hned po středečním konci zasedání americké centrální banky začaly razantně oslabovat. I poslední prosincový pád cen na primární dno ostatně nastal po zasedání FOMC a tiskové konferenci předsedy Fedu Jeromea Powella.

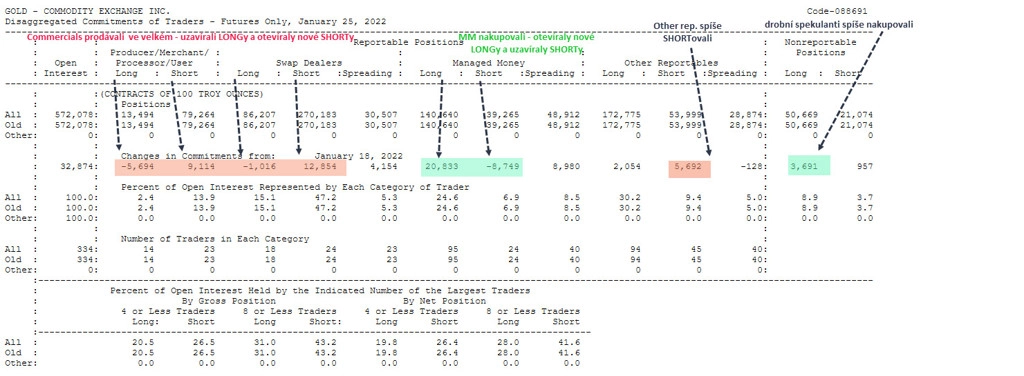

Podívejme se ale detailněji na to, co poklesu na konci ledna předcházelo, protože to je hlavní katalyzátor růstu i poklesu cen kovů. Někdy se může zdát, že se v tom příliš pitvám, ale když nahlédneme důkladně do struktury COT na burze COMEX, změny pozic jednotlivých obchodních subjektů dokazují, proč dochází k takovým cenovým pohybům, a to oběma směry.

V reportovaném týdnu od 18. do 25. ledna kulminoval růst ceny zlata u silné rezistence 1 850 USD za unci. Během těchto pěti obchodních dnů nakoupili obchodníci z kategorie Managed Money a také drobní spekulanti v kategorii Non-reportables vysokých 34 000 futures na zlato v domnění, že jeho cena prorazí uváděnou silnou rezistenci (90% podíl na nákupech měli MM). Takové množství zlata není zanedbatelné, jde o 3,4 milionu uncí (porovnejte s poslední týdenní zprávou, kde jsem naopak rozebíral vysoké množství kovu, které nateklo za týden do fondu GLD, kdy šlo o objem 870 tisíc uncí).

Týdenní množství na burze COMEX bylo tedy 4krát vyšší než v největším světovém ETF se zlatem, což značí, že se nakupovalo skutečně ve velkém, přičemž cena rostla na silnou úroveň a pokračovala by zřejmě dále, pokud by největší shortaři na této burze nebyli tak agresivní v prodejích jako vždy při větších cenových růstech.

Nemám na mysli nikoho jiného než komerční obchodníky (commercials), mezi které patří hlavní americké obchodní banky. Tito commercials, jejichž pozice se nacházejí v kategorii Producer/Merchant/Processor/User a Swap Dealers, prodali společně s Other reportables stejných 34 000 kontraktů (90% podíl měli commercials), které poté úspěšně po pádu ceny kupovali pod 1 800 USD se ziskem zpět. Naopak MM, kteří nakupovali, uzavírali ztráty (stejně tak drobní spekulanti).

COT struktura k 25. lednu je ale již „včerejší“ zprávou, jelikož třídenní pád ceny mohl veškeré předchozí agresivní prodeje vynulovat. Otázkou je, kolik technických fondů bude ochotno dále prodávat, což by posouvalo trh ještě níže. Momentálně se ale zdá, že krátkodobé prodeje byly vyčerpány.

Theodore Butler, který opravdu detailně analyzuje strukturu COT, dlouhodobě uvádí, že po většinu času se cenotvorba zlata i stříbra zvrhla v „soukromou hru“ mezi Commercials a Managed Money, přičemž první zmiňovaná kategorie si pohrává s tou druhou jako kočka s myší. Komerční obchodníci umí nalákat technické fondy na falešné signály a pak svou agresivitou udeří a zpravidla se ziskem zobchodují své prodeje. Jejich kapitálová síla jim to totiž umožňuje, díky ní totiž dokážou přestát i dočasně hluboké ztráty.

Technicky trh se zlatem propadl více, než by bylo z býčího hlediska zdrávo. Kurz zlata se vychýlil pod trendový kanál, ve kterém se pohyboval od primárního dna. Rychlý návrat do tohoto kanálu by mohl naznačovat, že býčí primární cyklus je v kondici i po prvním větším výprodeji. Pokud by však cena začala otálet s návratem, hrozí test primárního dna na 1 750 USD, přičemž propad pod tuto hodnotu by znamenal, že trh již z velké míry ovládli medvědi.

Fundamentálně se však na trhu se zlatem až tolik negativního neodehrálo, aby obchodování natolik ovládli prodejci. Do fondu GLD minulý týden naopak přitékal fyzický kov a strašák v podobě Fedu tu již několikrát v minulosti byl. Jerome Powell v podstatě neřekl nic nového, co by investoři nevěděli. Naznačil sice možnost agresivnějšího zvyšování sazeb, namísto o čtvrt procentního bodu by mohl zvedat rovnou o půl, a to co čtvrt roku. Při aktuálně nulových sazbách a 7% inflaci zůstanou i přes plánované zvyšování nominálních sazeb reálné úroky hluboko v záporu.

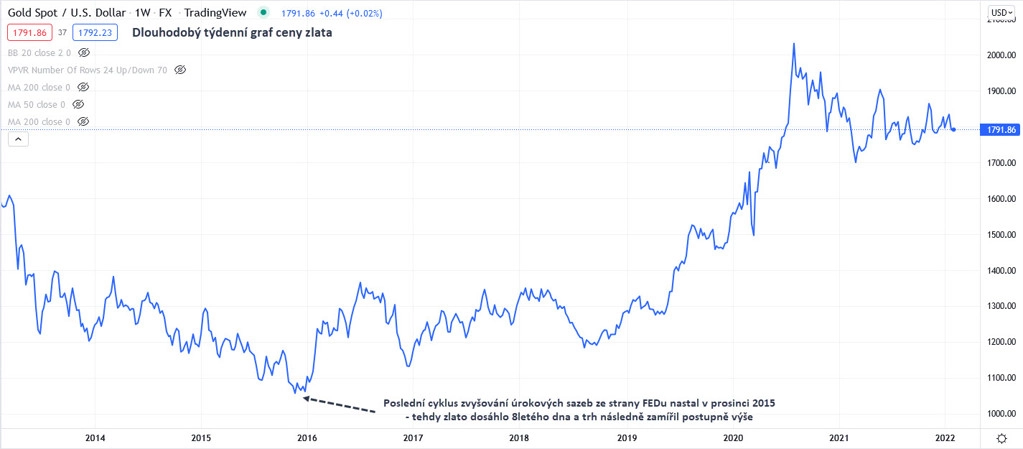

A připomeňme si, že při posledním cyklu zvyšování sazeb, který začal v prosinci 2015, utvořila cena zlata dlouhodobé dno na 1 045 USD za unci a následně rostla s většími či menšími výkyvy v podstatě až do srpna 2020.

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026