Burzovní kalendář (6. 11. - 10. 11. 2023)

První kompletně listopadový týden nabídne investorům další várku kurzotvorných událostí. Vedle pokračujících ostře sledovaných konfliktů na Ukrajině a na Blízkém východě to bude série veřejných vystoupení představitelů Fedu, makrodata v čele s americkou obchodní bilancí, britským HDP a německou průmyslovou výrobou a také pokračující výsledková sezóna. V Česku budou sledované hospodářské výsledky ČEZ a CTP a na ekonomické frontě zejména data o inflaci, z průmyslu a z maloobchodu.

Ohlédnutí

V uplynulém týdnu se investoři zaměřili na pokračování geopolitického vývoje v Pásmu Gazy, zasedání významných centrálních bank v čele s Fedem a výsledkovou sezónu. "Konflikt v Pásmu Gazy stále znamená zvýšené riziko v rámci investičního rozhodování. Prozatím se zdá, že by se problémy nemusely rozšířit, což z hlediska finančních trhů mírní jinak tragické vyznění. Na pořadu dne zatím není ani mírové vyjednávání, rýsuje se tak delší období nervozity," říká analytik Milan Vaníček z J&T Banky.

Zasedání FOMC podle očekávání nepřineslo změnu sazeb. Vyjádření Jeromea Powella po zasedání byla vnímána jako méně jestřábí než dosud. Prozatím Fed nechává dveře otevřené všem možnostem vývoje úrokových sazeb, ale situace celkově spíše nahrává konci zvyšování sazeb. Powell mimo jiné vyjádřil obavu, že zjitřená geopolitická situace ve světě může mít nepříznivé dopady na ekonomiku.

Méně jestřábí vyjádření šéfa americké centrální banky vedlo ke korekce výnosů vládních dluhopisů USA, což se projevilo zvýšeným zájmem o nákupy akcií (po předchozích výrazných poklesech). Pozitivně vyznívá celkově také výsledková sezóna, její vliv byl ale omezený, dokud stoupaly tržní výnosy. V týdnu byly nejsledovanější výsledky Applu, který zaznamenal z hlediska příjmů z prodeje iPhonů rekordní čtvrtletí, ovšem příjmy v kategoriích Mac, iPad a Wearables ve srovnání se stejným čtvrtletím loňského roku klesly. Firma také zveřejnila horší než očekávaný výhled.

Z makrodat byly nejvýznamnější indexy nákupních manažerů a zejména údaje z amerického trhu práce. V ekonomice USA v říjnu mimo zemědělství vzniklo 150 tisíc pracovních míst. Analytici čekali přírůstek asi 180 tisíc míst po vzniku přibližně 297 tisíc míst v září (revidováno z 336 tisíc). Míra nezaměstnanosti v říjnu stoupla o desetinu procentního bodu na 3,9 %. Horší než očekávané údaje trh přijal pozitivně, protože ukazují na zpomalení americké ekonomiky, a tedy i menší potřebu držet vysoko úrokové sazby.

Míra inflace v eurozóně v říjnu klesla na 2,9 % ze zářijových 4,3 %, což byl větší pokles, než se očekávalo. Jádrová inflace klesla na 4,2 %. V rychlém odhadu to uvedl Eurostat. Nejvyšší růst cen v eurozóně nadále vykazuje Slovensko (7,8 %). Rychlý pokles růstu cen byl signálem pro ECB, která se rozhodla ponechat úrokové sazby na úrovni 4,5 % a nepředpokládá jejich další zvyšování (sazby v týdnu nezvýšila ani Bank of England). Ekonomika eurozóny totiž ve třetím čtvrtletí oproti tomu druhému poklesla o 0,1 %, a brzy by tak mohla sklouznout do recese.

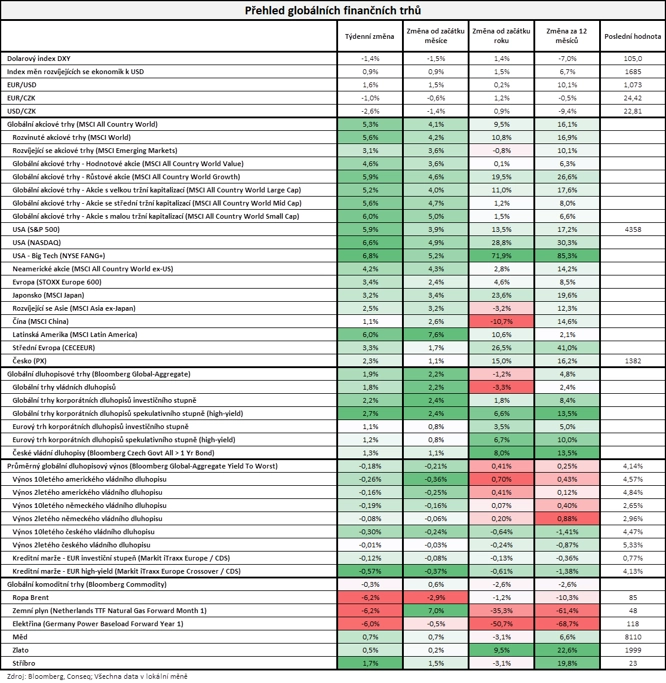

"Akcie i dluhopisy zaznamenaly velice silný růst, a to přesto, že data ze světové ekonomiky byla spíše slabší. Na měnových trzích poměrně výrazně oslabil americký dolar. Dolarový index, který měří výkonnost dolaru vůči koši dalších hlavních světových měn, především euru a jenu, poklesl o 1,4 % na 105 bodů. Vůči euru dolar oslabil o 1,6 % na 1,073 EUR/USD. Koruna posílila vůči dolaru o 2,6 % na 22,81 USD/CZK a vůči euru posílila o 1,0 % na 24,42 EUR/CZK. Nejširší globální akciový index MSCI All Country World si připsal velice silný zisk 5,3 %. Ze sledovaných akciových indexů připsal největší zisk index největších amerických technologických akcií NYSE FANG+, který přidal 6,8 %. Na druhou stranu nejslabší zisk zaznamenaly čínské akcie, jejichž index MSCI China přidal pouze 1,1 %. Nejširší globální dluhopisový index Bloomberg Global-Aggregate posílil o 1,9 %, přičemž průměrný globální dluhopisový výnos do doby splatnosti poklesl o 18 bazických bodů na 4,14 %. Index českých vládních dluhopisů vzrostl o 1,3 %. Globální komoditní index Bloomberg Commodity poklesl o 0,3 % a cena severomořské ropy Brent se svezla o 6,2 % na 85 USD za barel," shrnuje dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 3. listopadu na amerických trzích

Týden do 3. listopadu na evropských trzích

Týden do 3. listopadu na pražské burze

Index pražské burzy PX si připsal 2,3 % na 1 381,9 bodu. Nejvíce rostoucí akcií týdne byla Pilulka Lékárny (+10,7 %). Generální ředitel firmy Martin Kasa podle hlášení regulátorovi koupil 100 akcií společnosti po 210 Kč, což je samozřejmě minimální objem transakce. Následně na síti X uvedl, že jde o reakci na pokles ceny akcie a že jde o "první krůček v přikupování". "Cena akcií Pilulky si v týdnu prošla velice volatilním vývojem, když poklesla až na 181 Kč, aby v pátek zakončila těsně pod 300 Kč. Komentáře generálního ředitele mohly přilákat další poptávku. Obchodování bylo doprovázeno solidními objemy," shrnuje Milan Vaníček z J&T Banky. Nejvíce ztrácely akcie TMR (-2,4 %). Došlo sice k technické výměně v akcionářské struktuře, vývoj cen akcií byl ale spíše výsledkem technického obchodování.

Erste Group oznámila za 3Q2023 čistý zisk 820 milionů eur (+61 % meziročně), a překonala tak očekávání (763 milionů eur). Pozitivní překvapení vůči odhadům plyne z mírně vyšších výnosových položek. Management na základě dosavadního vývoje zvýšil výhled pro hlavní výnosové položky. Ostatní části výhledu zůstaly beze změny. Ze zisku za letošní rok management nadále plánuje vyplatit dividendu 2,7 eura na akcii. Titul zakončil týden silnější o 4,4 %.

Komerční banka reportovala za 3Q2023 čistý zisk 4,3 miliardy Kč (-9,0 % meziročně). Překonala tak očekávání na úrovni 4,05 miliardy Kč. Za pozitivním překvapením stálo výhradně rozpouštění opravných položek, na provozní úrovni byly výsledky horší než projekce. Na základě dosavadních výsledků management mírně snížil výhled na celý rok. Titul zakončil týden i tak silnější o 3,0 %.

Skupina mmcité oznámila za prvních devět měsíců roku 27% meziroční nárůst tržeb na 800 milionů Kč. Provozní zisk EBITDA dosáhl 83 milionů Kč při 10,4% marži EBITDA. Růst tržeb i lepší marži EBITDA zaznamenaly všechny pobočky, tahounem růstu byly především země na americkém kontinentu, nejvíce pak USA a Brazílie. Za růstem marží je vyšší efektivita výroby a klesající ceny některých vstupů. Stávající investiční projekty by pak měly vést k dalšímu zvyšování marže. Management zároveň snížil výhled tržeb na tento rok, zásluhou vyšších očekávaných marží ale zvýšil výhled EBITDA i čistého zisku. Titul zakončil týden silnější o 3,8 %.

Společnost Bezvavlasy, druhý největší prodejce vlasové kosmetiky v Česku, hlásí za první tři čtvrtletí letošního roku rekordní růst tržeb na 495 milionů korun. Jedná se o meziroční nárůst o téměř 44 %. Provozní zisk EBITDA vzrostl meziročně o 48 % na bezmála 33 milionů korun. Zisk před zdaněním se meziročně zvýšil o 66 % na 34 milionů korun.

Finální nabídku na stavbu nového jaderného bloku v Dukovanech podali všichni tři přihlášení zájemci, tedy severoamerická společnost Westinghouse, korejská KHNP a francouzská EdF. Spolu s tím uchazeči podali i nezávazné nabídky na další tři reaktory. Energetická firma ČEZ nyní nabídky vyhodnotí a následně předá hodnotící zprávu ke schválení vládě. Detaily nabídek ČEZ nezveřejnil. Nový blok by měl být dokončen do roku 2036.

Česká národní banka ponechala základní úrokovou sazbu beze změny na 7,00 %. Trh se v odhadech mírně přikláněl ke snížení sazeb. Hlasování bankovní rady dopadlo 5 ku 2, dva hlasy byly pro snížení sazeb o 25 bazických bodů. ČNB také představila novou makroekonomickou prognózu, podle které letos očekává mírný pokles HDP a utlumený vývoj i v příštím roce. Centrální banka zvýšila inflační výhled, ale míra inflace by i tak v příštím roce měla klesnout k 2% cíli. „Vše naznačuje, že se přiblížil obrat v měnové politice ČNB. Na dalších zasedáních (prosinec, únor) bankovní rada může začít úrokové sazby snižovat o čtvrt procentního bodu,“ říká Vaníček.

Česká ekonomika v třetím čtvrtletí letošního roku meziročně klesla o 0,6 %. V kontrakci je tak třetí kvartál za sebou. Ve srovnání s předchozím čtvrtletím byl hrubý domácí produkt nižší o 0,3 %. Vyplývá to z předběžného odhadu Českého statistického úřadu. Podle analytiků nenastalo oživení české ekonomiky zejména kvůli slabé spotřebě domácností zasažených inflací a útlumu průmyslu v důsledku slabé zahraniční poptávky.

Výhled

Příští týden budou investoři sledovat vývoj geopolitické situace, výsledkovou sezónu a samozřejmě také vývoj výnosů dluhopisů. Podstatný je nadále možný vývoj měnové politiky. Výsledková sezóna, pokud bude pokračovat v dosavadním mírně příznivém duchu, by mohla podtrhnout vliv poklesu tržních výnosů a lákat investory k dalším nákupům rizikových aktiv.

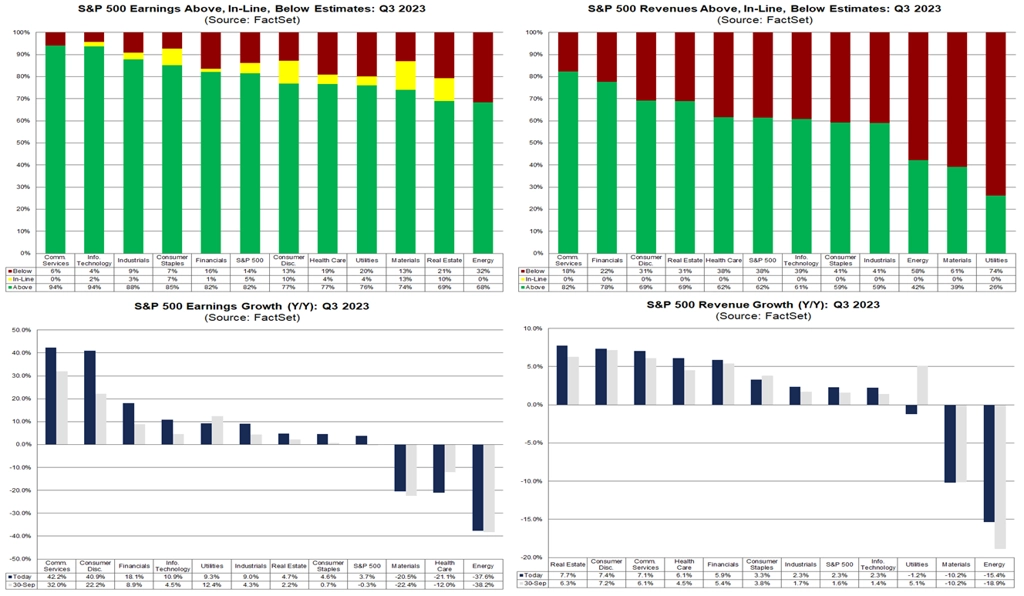

S&P 500 - dosavadní statistiky výsledkové sezóny za 3Q2023

"Uplynulý týden by ve znamení velkého obratu na americkém akciovém trhu. Index S&P 500 po dvou ztrátových týdnech začal růst již v pondělí a posiloval až do pátku. Výsledkem je zelená týdenní svíčka s hodnotou 5,85 %. Za předchozí dva týdny index odepsal bezmála 5 % a přiblížil se k psychologicky významné hladině 4 000. Po aktuálním růstu je trh zpět a dokonce o něco výše. Vrátil se do širokého dlouhodobého pásma 4 200 až 4 500 a je nad klouzavými průměry. Nejbližší rezistence je na 4 400, kde je od poloviny září cenový odskok a odkud se trh v říjnu několikrát vrátil níže. Překonání hladiny 4 400 by bylo silným býčím signálem. Další rezistence je na horní hraně dlouhodobého pásma okolo 4 500," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Zisk indexu S&P 500 se od začátku roku vrátil bezpečně nad 10 % (+13,51 %). Trh je krátkodobě nadále v sestupném trendu, vrátil se ale do dlouhodobého pásma 4 200 až 4 500. První vlaštovkou obratu trendu by bylo uzavření cenového odskoku okolo 4 400. Pomůže býkům sezónnost a za tři týdny třeba i takzvaný černý pátek?" doplnil Košťál.

Hospodářské výsledky v USA oznámí mimo jiné NXP Semiconductors, D.R. Horton, Uber, Warner Bros Discovery, Walt Disney a Lyft. V Evropě se přidají kromě jiných Ryanair Holdings, Daimler Truck Holding, Airbus, Adidas, Commerzbank, E.ON, Deutsche Telekom, Merck KGaA, AstraZeneca nebo Allianz.

Na pražské burze své výsledkové zprávy zveřejní ČEZ a také společnost CTP. "Očekáváme, že za 3Q2023 vzrostl provozní zisk EBITDA firmy ČEZ na 32 miliard Kč (+7,0 % meziročně). Na jednu stranu má pozitivní dopad vyšší realizovaná cena elektřiny, na druhou stranu do nákladů negativně dopadají odvody z nadměrných tržeb, vyšší provozní náklady v důsledku zvýšené inflace a vyšší zisk z derivátových obchodů s komoditami ve 3Q2022 oproti letošnímu roku. Očekáváme, že management zvýší výhled na letošní rok. Pokud se potvrdí naše projekce včetně zvýšení výhledu, měla by to být podpora pro cenu akcií," říká Milan Vaníček z J&T Banky.

"Vzhledem k vyšším realizovaným cenám elektřiny očekáváme, že ČEZ oznámí za třetí kvartál vyšší tržby a mírný růst EBITDA. Čistý zisk ale poklesne zejména kvůli speciální dani z nadměrných zisků. Předpokládáme, že EBITDA vzroste v meziročním srovnání o +1,4 % na 30,5 miliardy Kč při tržbách 88,1 miliardy Kč (+9,4 % meziročně). Čistý zisk klesne o téměř 50 % na 9,4 miliardy Kč. Tempo plnění stávající celoroční projekce naznačuje možnost zvýšení celoročních cílů," doplňuje analytik Bohumil Trampota z Komerční banky.

Čistý zisk CTP po menšinových podílech za třetí čtvrtletí podle analytiků z České spořitelny dosáhl 140,4 milionu eur, což představuje meziroční nárůst o 33 %. Výsledek byl podle nich tažen vyššími celkovými tržbami (s pokračujícím růstem pronajímané plochy a nájemného), lepší hrubou marží a také lepším výsledkem z přecenění majetku ve srovnání s výsledkem za třetí kvartál roku 2022. Upravený zisk EBIT odhadují na 127,1 milionu eur, což značí nárůst o 34 %.

Makroekonomický kalendář

V rámci makrodat budou sledované v USA pravidelná čtvrteční data z trhu práce a v pátek spotřebitelská nálada podle průzkumu Michiganské univerzity. V Německu budou důležité v pondělí průmyslové zakázky a v úterý průmyslová produkce a v Číně zaujme ve čtvrtek spotřebitelská inflace.

"Ve Spojených státech bude zveřejněn schodek zahraničního obchodu. Ten se zřejmě v důsledku růstu importů v září výrazně prohloubil. Značná část zboží pravděpodobně skončila v zásobách, což pomohlo americké ekonomice v 3Q2023 k téměř 5% mezikvartálnímu anualizovanému růstu. V eurozóně bude pozornost patřit německé průmyslové produkci za září. Ta podle našeho odhadu meziměsíčně rostla," říká ekonomka Jana Steckerová z Komerční banky.

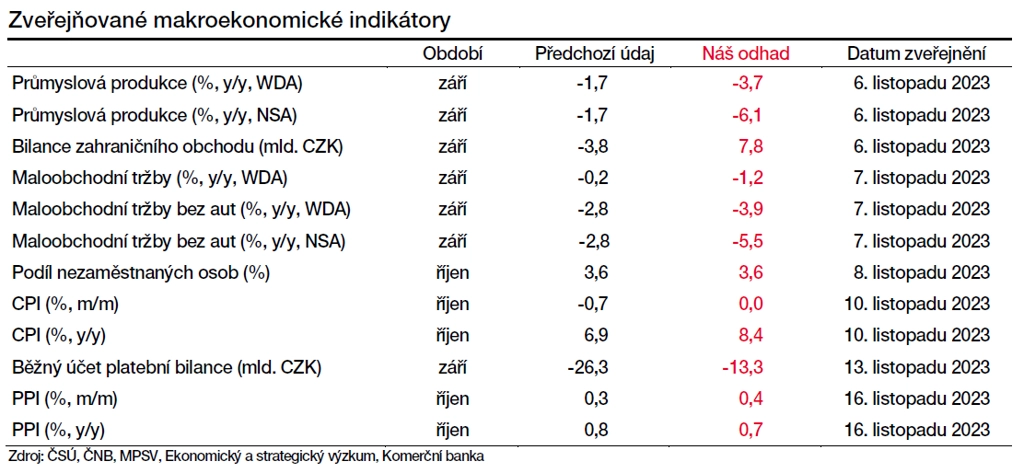

Nabitý je makroekonomický kalendář v České republice. "Očekáváme, že meziroční růst spotřebitelských cen v říjnu zrychlil na 8,4 % z 6,9 % v září. Důvodem byl vliv nižší srovnávací základny související s loňským zavedením energetického úsporného tarifu. Nebýt tohoto statistického efektu, inflace by podle našeho odhadu byla o 2-3 procentní body nižší. Průmyslová produkce podle nás v září klesla o 1,2 % meziměsíčně kvůli problémům v dodavatelských řetězcích výrobců aut, zatímco spotřebitelské výdaje zřejmě zůstaly utlumené, když odhadujeme meziměsíční stagnaci maloobchodních tržeb. Výkon tuzemské ekonomiky by se však měl v závěru roku mírně zlepšit s tím, jak v průmyslu odezní problémy v subdodávkách a spotřebitelské výdaje postupně zesílí díky pokračujícímu růstu reálných disponibilních příjmů," píše její kolega Martin Gürtler.

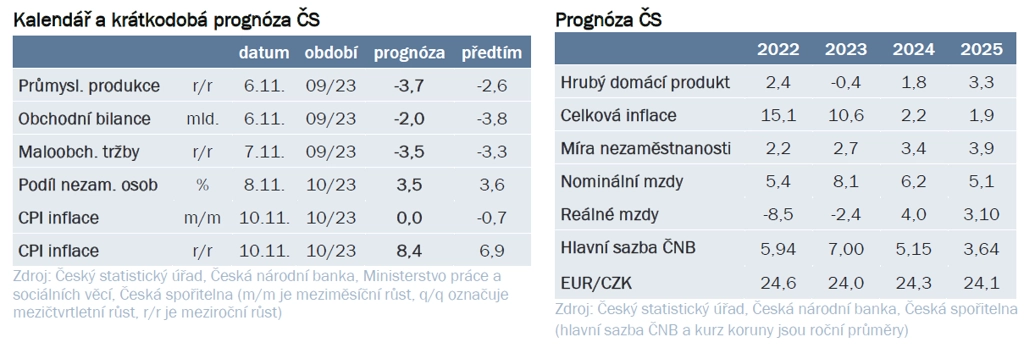

K tomu doplňme ještě tabulku makroekonomických výhledů od analytiků z České spořitelny. Na předpokládané míře inflace se s kolegy z Komerční banky shodují.

Z makroekonomického výhledu Komerční banky:

- Americký deficit zahraničního obchodu se podle našeho odhadu v důsledku vyšších dovozů materiálů, kapitálových statků, aut i spotřebního zboží v září prohloubil na necelých 62 miliard USD. Výsledek HDP za třetí kvartál naznačuje, že velká část importů skončila v zásobách. Ty budou v 4Q2023 podle našeho názoru rozpouštěny, a americká ekonomika tak podle naší prognózy vzroste pouze o 1,5 % mezikvartálně anualizovaně. Celkově se z dlouhodobějšího pohledu deficit bilance z předpandemických maxim postupně snižuje a vrací se k normálnějším úrovním.

- Očekáváme, že německá průmyslová výroba (včetně stavebnictví) se v září zvýšila o 0,6 % meziměsíčně. Průmyslová výroba byla silná v prvním kvartálu, od té doby ale přispívá k vývoji HDP negativně. Problémem je především výroba energií, která je od 2Q2022 záporná a od roku 2021 klesla o téměř 40 %. V krátkodobém horizontu by výhled německého průmyslu měla podpořit zahraniční poptávka, a to díky politickým stimulům realizovaným v Číně a pokračující odolnosti ekonomiky USA. Pozitivní je, že zatím nedošlo k poklesu růstu investic, což naznačuje, že firmy mají i přes zpřísnění úvěrových podmínek stále možnosti financování.

- V Česku balíček zveřejňovaných dat v pondělí odstartuje tradiční trojboj, tedy průmyslová produkce, zahraniční obchod a stavební výroba. Na výkonu průmyslu se zřejmě negativně podepsaly problémy se subdodávkami v automobilovém průmyslu a také mimořádně teplé zářijové počasí, které se odrazilo v nižší výrobě v energetickém průmyslu. Po silném poklesu průmyslového výstupu v červenci (-2,7 % meziměsíčně) a nepatrném nárůstu v srpnu (+0,2 %) čekáme, že se průmyslová produkce v září meziměsíčně snížila o 1,2 %. Zveřejněn bude také podíl nezaměstnaných osob, který podle nás v říjnu stagnoval na 3,6 %. Klíčovou domácí událostí bude páteční zveřejnění inflace. Ta by měla stoupnout na 8,4 % z 6,9 % v září. Důvodem bude vliv nižší srovnávací základny související s loňským zavedením energetického úsporného tarifu. Nebýt tohoto čistě statistického efektu, inflace by podle našeho odhadu byla o 2-3 procentní body nižší.

- K jednacímu stolu ve středu zasedne polská centrální banka. Ta vzhledem k očekávánému růstu inflace spojenému s rušením podpůrných opatření ponechá sazby beze změny na stávajících 5,75 %. Trh očekává snížení o dalších 25 bazických bodů, my se ale domníváme, že sazby zůstanou až do 2Q2024 beze změny.

Aktualita pro rok 2026

Aktuality