Burzovní kalendář (4. 3. - 8. 3. 2024)

První ryze březnový obchodní týden slibuje řadu dat z ekonomiky, která mohou ovlivnit názor investorů na další vývoj měnové politiky. V USA to budou zejména údaje z trhu práce a také vystoupení předsedy Fedu Jeromea Powella v Kongresu. Vedle toho budou sledované indexy nákupních manažerů za oblast služeb a pro celou ekonomiku, v Americe dále průmyslové objednávky nebo otevřené pracovní pozice. V Evropě na sebe nejvíce pozornosti strhne zasedání Evropské centrální banky, jinde ve světě zaujmou mimo jiné australský HDP nebo obchodní bilance Německa, Francie nebo Číny. Výsledková sezóna na vyspělých trzích již doznívá, na pražské burze svá čísla ve čtvrtek oznámí developer CTP.

Ohlédnutí

Na konci února se investoři zabývali zejména končící výsledkovou sezónou a některými makrodaty, která byla spíše slabší, než se čekalo. To v prostředí plném očekávání ohledně uvolňování měnové politiky centrálních bank spíše podporovalo riziková aktiva v čele s akciemi, díky specifickým vlivům (příliv kapitálu do nedávno schválených spotových ETF, blížící se halving) pak v rychlém růstu cen pokračovaly také kryptoměny (bitcoin se v neděli v poledne obchodoval za zhruba 62 350 USD, za týden +21 %).

Výjimkou v rámci dat, která svědčila spíše holubičímu scénáři, byla inflace v eurozóně. Ta podle předběžných dat v únoru meziročně klesla na 2,6 % z lednových 2,8 % (čekal se pokles na 2,5 %), jádrová pak dosáhla 3,3 % po lednových 3,6 %. Meziměsíčně spotřebitelské ceny vzrostly o 0,6 %. Mírnější snížení míry inflace se může projevit v měnové politice ECB, která by mohla oddálit zahájení snižování úrokových sazeb.

Česká ekonomika je stále na chvostu Evropské unie. Podle dat ČSÚ loni meziročně klesla o 0,4 %, zatímco v roce 2022 vzrostla o 2,4 %. Vývoj ekonomiky za celý loňský rok podle statistiků negativně ovlivnily nižší výdaje na konečnou spotřebu domácností a změna stavu zásob, pozitivní vliv měly výdaje na konečnou spotřebu vládních institucí a také zahraniční poptávka. U domácností výdaje na konečnou spotřebu loni klesly o 3,1 %, u vládních institucí byly o 3 % vyšší.

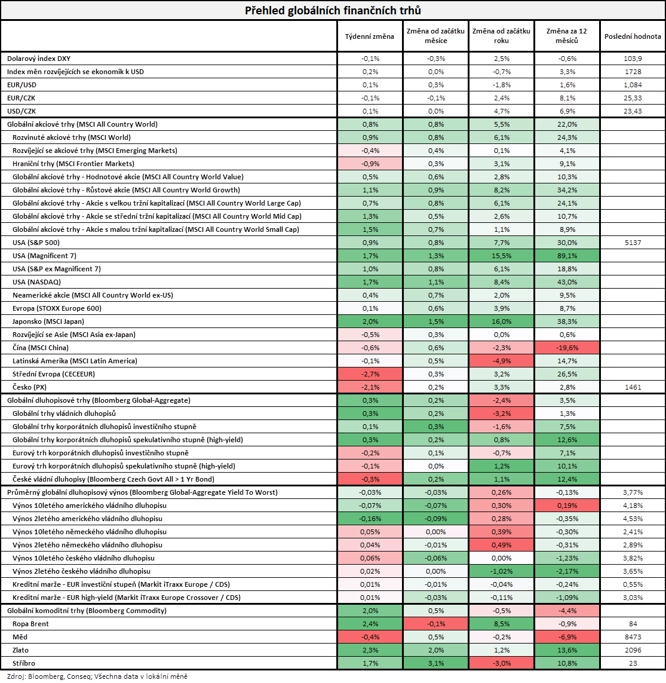

Celkově za uplynulý týden americký akciový index Dow odepsal 0,11 %, ale širší S&P 500 zpevnil o 0,95 % a technologický Nasdaq Composite přidal 1,74 %. Celoevropský index STOXX Europe 600 zpevnil o 0,07 % a německý DAX poskočil o 1,81 %, britský FTSE 100 ale odepsal 0,31 % a francouzský CAC 40 se snížil o 0,41 %. "Dařilo se akciím i dluhopisům. Nejširší globální akciový index MSCI All Country World vzrostl o 0,8 % a nejširší globální dluhopisový index Bloomberg Global-Aggregate se zvedl o 0,3 %," shrnul náladu na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 1. března na amerických trzích

Týden do 1. března na evropských trzích

Týden do 1. března na pražské burze

Index pražské burzy PX v týdnu korigoval z 15letých maxim a odepsal 2,1 %. Nejvíce rostoucí akcií byla CTP (+2,1 %), a to bez konkrétních kurzotvorných novinek. "Investoři již mohou spekulovat na hospodářské výsledky za loňský čtvrtý kvartál. Investoři se zaměří na vývoj realitního portfolia, respektive na jeho případné přecenění, a na vývoj nájmů," uvedl analytik Milan Vaníček z J&T Banky.

Nejvíce naopak ztrácela Erste Group Bank (-5,5 %). Banka zveřejnila dobrá hospodářská čísla za 4Q2023, potvrdila dividendu (2,7 eura na akcii) a navýšila zpětný odkup vlastních akcií na 500 z loňských 300 milionů eur. "Výhled na letošní rok byl v souladu s očekáváním, to ale nezabránilo vybírání zisků, které Erste na burze v poslední době nabrala. Odhadujeme ale, že jde o přechodný jev," napsal Vaníček v týdenním shrnutí dění na trzích.

Poslanecká sněmovna poslala do závěrečného schvalování takzvaný lex ČEZ, tedy zákon o přeměnách obchodních společností. A to včetně vyjádření ústavně-právního výboru, který navrhl vypustit sporné body ohledně snížení potřebného počtu hlasů pro schválení nerovnoměrného rozdělení společnosti. "Vzhledem k opakovanému odkládání projednávání v ústavně-právním výboru a nastavení obdobné legislativy v ostatních zemích EU, kde je nerovnoměrné rozdělení společnosti buď přímo zakázáno, nebo je potřebný počet hlasů pro schválení obdobný jako u vytěsnění minoritních akcionářů (minimálně 90 % všech akcionářů), bylo již delší dobu zřejmé, že je původně navrhovaný bod neprůchozí. Akcie ČEZ za týden odepsaly 4,9 %," uvedl analytik z J&T Banky.

Výhled

V novém týdnu se investoři zaměří na čtvrteční zasedání Evropské centrální banky. Konsenzus trhu je takový, že ECB s úrokovými sazbami hýbat nebude, a tak se bude čekat na tiskovou konferenci. Vzhledem k průběžným datům o inflaci a slabším datům z ekonomiky se trh přiklání k tomu, že by banka mohla být zahájení cyklu snižování úrokových sazeb relativně blízko, a to i přes poměrně jestřábí poslední vyjádření Christine Lagardeové, podle které se o snižování sazeb v ECB zatím nediskutuje a že je považuje za aktuální až zhruba v polovině roku. Zachování relativně jestřábí rétoriky může trh vnímat lehce nepříznivě, stejně jako v případě USA a vystoupení Jeromea Powella v Kongresu.

"Z českých ekonomických indikátorů se dočkáme vývoje reálných mezd, dat o míře nezaměstnanosti a zahraničním obchodě. Klíčovou zahraniční událostí je čtvrteční zasedání ECB. Změnu v nastavení úrokových sazeb nečekáme, jejich první snížení předpokládáme v červnu. K současné situaci v ekonomice se ve středu a ve čtvrtek před americkými kongresmany vyjádří šéf Fedu Jerome Powell, a to v předvečer zveřejnění dat z tamního trhu práce. Přepokládáme, že snižování sazeb v letošním roce (opět) podmíní zveřejňovanými daty," uvedl hlavní ekonom Komerční banky Jan Vejmělek.

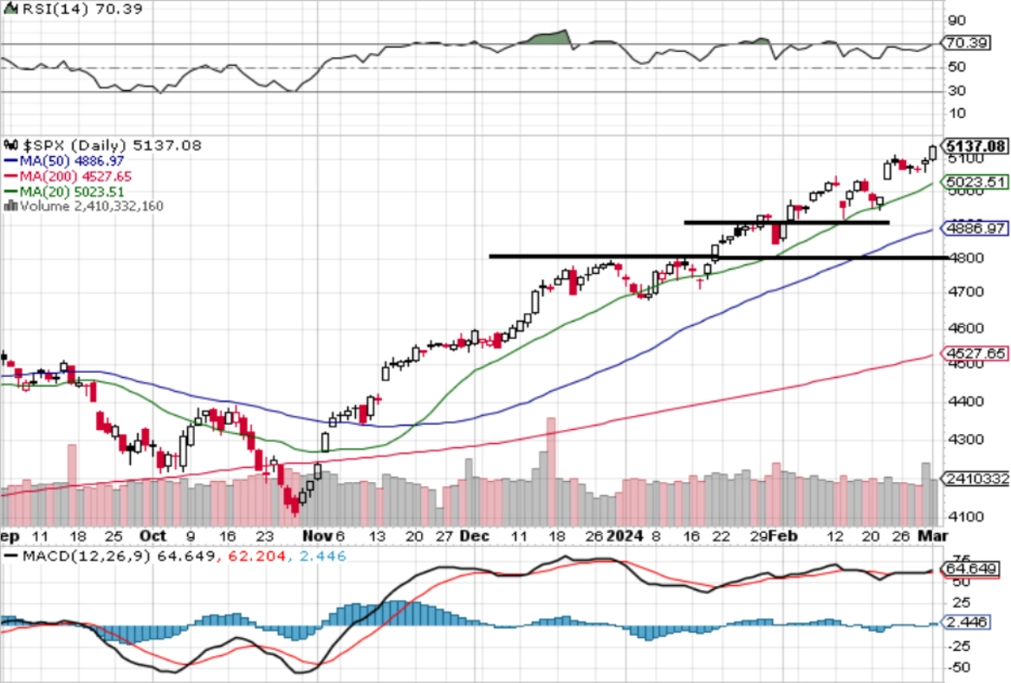

"Americký akciový index S&P 500 má za sebou další ziskový týden, zelená svíčka má tentokrát hodnotu +0,95 %. V pátek tak poprvé v historii uzavřel nad 5 100. Americké akcie přitom zahájily týden mírnou ztrátou a zdálo se, že by index mohl uzavřít cenový odskok z předchozího týdne, který vznikl po reakci trhu na hospodářské výsledky Nvidie. K tomu ale nedošlo, druhá polovina týdne byla ve znamení solidních denních růstů a ve čtvrtek i v pátek index uzavíral na novém rekordu. Důležitý a silný support je na 4 800. Nad ním je několik méně výrazných hladin podpory, z nichž stojí za to zmínit tu v pásmu 4 920 až 4 900. Trh mohl narazit na rezistenci na 5 100, ale v pátek velice neohroženě prorazil nad tuto hladinu. Úroveň odporu tak trh stále hledá," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 si za únor připsal 5,17 %. Po lednovém posílení o procento a půl tak pokračuje v růstu, a to navzdory historicky sezónně slabšímu období. Na denním grafu indexu je v zóně 4 980 bodů patrný odskok. Od aktuálního kurzu je to k uzavření mezery zhruba 160 bodů, index by tedy musel klesnout o tři procenta. Od loňského října přitom index ani jednou neuzavřel více než dvě procenta pod novým vrcholem. I případné uzavření zmíněného gapu by každopádně na grafu vyznělo pouze jako lehké zaváhání," doplnil Košťál.

Hospodářské výsledky v týdnu oznámí v Americe mimo jiné Broadcom, Target nebo Campbell Soup, v Evropě svá čísla zveřejní Merck KGaA, Bayer nebo Deutsche Lufthansa, v Asii se přidá mimo jiné společnost JD.com a na pražské burze své výsledky ve čtvrtek zveřejní společnost CTP.

"Sledovaný bude možný pohyb v rámci valuací realitního portfolia a také bude důležitá míra růstu nájmů. Limitovaný dopad vyšších sazeb na hodnotu portfolia společnosti CTP by trh ocenil příznivě," uvedl Milan Vaníček z J&T Banky.

Makroekonomický kalendář

Z makroekonomických dat si o pozornost vedle indexů nákupních manažerů ve službách a za celou ekonomiku řeknou v USA mimo jiné v úterý průmyslové zakázky a pak hlavně v pátek data o únorovém vývoji na trhu práce (čeká se necelých 200 tisíc vytvořených pracovních míst). V Německu zaujmou ve čtvrtek průmyslové zakázky a v pátek průmyslová produkce. V Česku bude sledovaný vývoj mezd ke konci loňského roku.

Z makroekonomického výhledu Komerční banky:

- ECB nastavení měnové politiky měnit nebude. Centrální bankéři volí v posledních týdnech ve svých vystoupeních jazyk vedoucí trhy k tomu, aby výrazně snížily očekávání ohledně snížení sazeb v blízké budoucnosti, a to navzdory spíše slabým datům z reálné ekonomiky. ECB se obává mzdově tažené inflace kvůli napjatému trhu práce. Bankéři z ECB dávají jasně najevo, že chtějí v 1. čtvrtletí vidět další zpomalení růstu mezd. Za reálný termín prvního snížení sazeb tak považujeme červen, oproti předchozí prognóze tedy snížení sazeb čekáme dříve. Původně jsme počítali až se zářím. Prognóza kolegů ze Société Générale ale ukazuje na rostoucí důvěru v dosažení celoročního inflačního cíle v příštím roce. Zároveň se ale i od holubic z ECB dozvídáme, že sazby budou pravděpodobně snižovány pouze postupně, což odpovídá našemu výhledu čtvrtletního snižování sazeb o 25 bazických bodů, a to zejména s ohledem na vývoj jádrové inflace. Zatímco růst mezd by se měl postupně zmírňovat, obáváme se slabé dynamiky produktivity práce.

- Série lednových dat z německého průmyslu a zahraničního obchodu ukáže, jak vstoupila největší evropská ekonomika do nového roku. Německý průmysl trpí a obáváme se, že ani lednová data na tom nic zásadního nezmění. Po extrémně špatných prosincových statistikách dynamiky vývozů a dovozů bude sice leden ve znamení mírného meziměsíčního růstu, náš odhad je ale pod tržním konsenzem. Solidní americká poptávka po německých produktech by měla alespoň částečně kompenzovat slabé vývozy do zbytku světa. Relativně silné německé podnikové objednávky z prosince budou v lednu kompenzovány značným propadem. Opět se ve srovnání s průměrným tržním očekáváním obáváme zklamání. A to samé platí i pro samotnou průmyslovou produkci za leden, byť energetický a zpracovatelský průmysl by mohly mírně růst.

- Se situací v Německu budou v kontrastu americká data, primárně ta z trhu práce. Po lednové extrémně vysoké tvorbě pracovních míst očekáváme normalizaci, ale i tak čekáme spíše pozitivní překvapení, a to i v oblasti dynamiky výdělků.

- Celkově ekonomický kalendář vyznívá ve prospěch amerického dolaru na úkor eura. Platí to jak pro zveřejňované indikátory, tak podle nás i pro vystoupení centrálních bankéřů na obou stranách Atlantského oceánu.

- V Česku se dočkáme statistik mezd za poslední tři měsíce loňského roku. Odhadujeme, že průměrná nominální mzda v loňském závěrečném čtvrtletí vzrostla meziročně o 6,6 % po růstu o 7,1 % ve třetím kvartálu 2023. Zrychlení naopak očekáváme u mezičtvrtletní mzdové dynamiky, která podle našeho odhadu dosáhla (po sezónním očištění) 1,6 % po 1,0 % v 3Q2023. Vzhledem k tomu, že růst spotřebitelských cen v 3Q2023 dosáhl 0,9 % mezičtvrtletně, kupní síla průměrné mzdy podle našeho odhadu v 3Q2024 vzrostla o 0,6 %. Úrovňově tak byla průměrná reálná mzda stále poblíž hladiny přelomu let 2017 a 2018. Mezičtvrtletní růst reálných mezd by vzhledem k útlumu domácí inflace, která by se podle našeho odhadu měla i ve zbytku roku pohybovat v tolerančním pásmu inflačního cíle ČNB, měl pokračovat. Trh práce totiž zůstává napjatý a zaměstnanci pravděpodobně budou požadovat kompenzaci předchozího hlubokého propadu kupní síly svých výdělků. Riziko naší lednové prognózy celoročního nominálního růstu mezd v letošním roce (6,9 %) je však vychýleno mírně níže. Z pohledu ČNB, která v poslední predikci předpokládá růst průměrné nominální mzdy v 4Q2023 o 6,2 meziročně, očekáváme proinflační překvapení. Mzdová čísla tak zřejmě navážou na již zveřejněný údaj o vývoji HDP, který překonal prognózu ČNB (+0,2 % mezikvartálně vs. očekávaných 0,0 %), což by mohlo podpořit růst korunových tržních úrokových sazeb i korunu samotnou.

- Z pohledu české koruny povzbudivý výsledek předpokládáme od lednového zahraničního obchodu, kde se náš odhad přebytku nachází výrazně nad tržním konsenzem. Sázíme na to, že oživení průmyslové produkce, patrné zejména v automobilovém sektoru, se přelije i do nového roku a povede ke zvýšení vývozní aktivity, která v posledních měsících loňského roku za samotnou produkcí zaostávala. Únorové statistiky z úřadů práce by žádné překvapení přinést neměly, podíl nezaměstnaných podle nás stagnoval na lednových 4,0 %. Trh práce zůstává utažený.

Aktuality