Burzovní kalendář (25. 3. - 29. 3. 2024)

Nadcházející týden bude na trzích v Evropě a ve Spojených státech zkrácený o páteční velikonoční svátek. Investoři budou vyhodnocovat mimo jiné zprávy o vývoji HDP Británie a Spojených států a v rámci výsledkové sezóny v zámoří čísla firem GameStop nebo Walgreens Boots Alliance a na pražské burze podniků Colt CZ Group a Philip Morris ČR.

Ohlédnutí

"Uplynulý týden byl hlavně o zasedání měnového výboru Fedu a o výsledcích firmy Micron Technology, které jsou důležité z pohledu aktuálního trendu umělé inteligence. Celkově zasedání FOMC potvrdilo, že Fed stále vyhlíží obrat v měnové politice, ale současně nechce tento obrat uspěchat. Výsledky společnosti Micron Technology pak byly lepší než očekávání, a to včetně výhledu. Potvrzení aktuálně silného trendu pomohlo celému odvětví, respektive trhu," napsal analytik Milan Vaníček z J&T Banky.

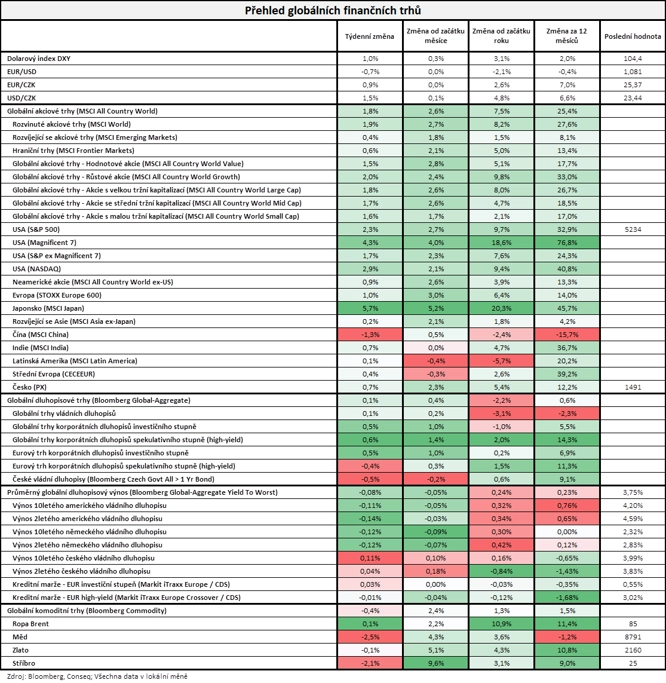

Americký akciový index Dow v týdnu posílil o 1,97 %, širší S&P 500 si připsal 2,29 % a index technologického trhu Nasdaq Composite zpevnil o 2,85 %. Panevropský index STOXX Europe 600 přidal 0,96 %, britský FTSE 100 se zvýšil o 2,63 % a německý DAX zpevnil o 1,50 %, zatímco francouzský CAC 40 klesl o 0,15 %. STOXX Europe 600 v týdenním horizontu zpevnil už podeváté v řadě, což je jeho nejdelší růstová série za téměř 12 let. Akcie na pražské burze za uplynulý týden zpevnily o 0,7 %, nejvýraznější pokles postihl akcie Pilulky, naopak největší posílení zaznamenaly cenné papíry bankovní skupiny Erste.

"Akciím se dařilo velice dobře, jejich nejširší globální akciový index posílil o 1,8 % a stoupl na nové historické maximum. Nejvíce se dařilo japonským akciím (MSCI Japan +5,7 %), ztrátu zaznamenaly čínské akcie (MSCI China -1,3 %). Nejširší globální dluhopisový index Bloomberg Global-Aggregate nepatrně posílil o 0,1 %, nicméně index českých vládních dluhopisů oslabil o 0,5 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Na poli makrodat se investoři zaměřili mimo jiné na předběžné březnové indexy nákupních manažerů, čínskou průmyslovou výrobu a maloobchodní tržby, inflaci za eurozónu, index důvěry investorů v německou ekonomiku od ZEW, německou výrobní inflaci, britskou inflaci či index podnikatelské nálady v Německu od Ifo. O nastavení měnové politiky jednaly ČNB, Fed, Bank of England, švýcarská centrální banka nebo Bank of Japan.

Bankovní rada České národní banky snížila základní úrokovou sazbu o půl procentního bodu na 5,75 %. Sazba klesla potřetí v řadě, dva ze sedmi členů bankovní rady prosazovali její výraznější snížení. Americká centrální banka ponechala základní úrokovou sazbu podle očekávání beze změny v pásmu 5,25-5,50 %, což je nejvyšší úroveň za 22 let. Úroky měnový výbor nezměnil už pátou seanci za sebou, letos ale stále očekává snížení základní sazby o nejméně 0,75 procentního bodu. Britská centrální banka podle očekávání ponechala základní úrokovou sazbu na 5,25 %, maximu za 15 let, guvernér Bank of England Andrew Bailey nicméně signalizoval blížící se snížení sazeb.

Švýcarská centrální banka nečekaně snížila svou základní úrokovou sazbu o čtvrt procentního bodu na 1,50 %. Stala se tak první velkou centrální bankou, která zmírnila zpřísněnou měnovou politiku zavedenou ve snaze omezit inflaci. Švýcarský frank na rozhodnutí banky zareagoval výrazným poklesem.

Japonská centrální banka podle očekávání jako poslední na světě upustila od politiky záporných úrokových sazeb. Základní sazbu zvýšila poprvé po 17 letech, a to z -0,1 % do pásma 0 až 0,1 %. Záporné úrokové sazby měly v posledních zhruba osmi letech stimulovat stagnující japonskou ekonomiku. Bank of Japan také upustila od politiky známé jako kontrola výnosové křivky.

Hospodářské výsledky ve Spojených státech zveřejnily mimo jiné společnosti General Mills, Micron Technology, NIKE nebo FedEx, v západní Evropě mimo jiné BMW a na pražské burze společnost ČEZ.

Energetická skupina ČEZ v loňském roce vydělala 29,6 miliardy korun, čistý zisk společnosti tak meziročně klesl o více než 63 %. Hlavní příčinou byly mimořádné daně a odvody, na kterých podnik zaplatil kolem 40 miliard korun. I přes vysoký meziroční propad jde s výjimkou rekordního roku 2022 o nejvyšší zisk skupiny za deset let. Letos ČEZ očekává pokles očištěného zisku na 25 až 30 miliard korun. Firma také oznámila, že koupila většinový podíl v plynárenské firmě GasNet.

Týden do 22. března na amerických trzích

Týden do 22. března na evropských trzích

Týden do 22. března na pražské burze

Výhled

"Příští týden bude v Evropě i v USA ovlivněn pátečním velikonočním svátkem. Vzhledem k absenci významnějších událostí i důležitějších makroekonomických dat se trh upne spíše k technickým faktorům nebo k dolaďování portfolií na konci čtvrtletí. Celkově očekáváme spíše neutrální obchodování bez jasného trendu," napsal Milan Vaníček.

Z makrodat budou investoři vyhodnocovat americké objednávky zboží dlouhodobé spotřeby, německou nezaměstnanost a maloobchodní tržby, britský a americký HDP nebo statistiku osobních příjmů o výdajů Američanů. "Ve Spojených státech bude pozornost upřena na cenový index PCE. Ten zřejmě za únor vykáže relativně silný meziměsíční růst. Pro to, aby americká centrální banka v červnu snížila úrokové sazby, bude klíčový vývoj březnové a dubnové inflace. Ta by měla podle nás zpomalit, míra nejistoty ohledně načasování uvolňování měnové politiky však zůstává značná. V eurozóně uvidíme další mírné oživení peněžní zásoby M3, lepší náladu spotřebitelů i větší důvěru v ekonomiku. Výsledky březnového konjukturálního průzkumu budou zveřejněny i v Česku. Zpřesněný odhad vývoje HDP zá čtvrtý kvartál loňského roku pravděpodobně velkou revizi nepřinese. Zajímavý bude nicméně pohled na vývoj úspor domácností a ziskových marží firem," uvedla ekonomka Jana Steckerová z Komerční banky.

Hospodářské výsledky ve Spojených státech zveřejní mimo jiné společnosti McCormick & Co, GameStop nebo Walgreens Boots Alliance a v Evropě mimo jiné Hennes & Mauritz či CD Projekt. Na pražské burze hospodářská čísla představí společnosti Colt CZ Group a Philip Morris ČR.

"Očekáváme, že Colt CZ Group vykáže za rok 2023 upravený provozní výsledek EBITDA 3,04 miliardy Kč (meziročně -9,7 %). Důvodem meziročního poklesu je zejména pokračující kontrakce zámořského trhu. Očekáváme stejnou hrubou dividendu jako loni, tedy 30 Kč na akcii (4,8% výnos). Celkově se domníváme, že management představí výhled organického i akvizičního růstu, což může vyvážit slabé výsledky za rok 2023 na spodní hranici výhledu," uvedl Vaníček.

"U společnosti Philip Morris ČR očekáváme na provozní úrovni pokračování dosavadních trendů, tedy větší vliv bezdýmových produktů a nižší domácí prodeje běžných cigaret, což negativně dopadá na marže. Nejsledovanější bude jako vždy návrh dividendy, kde očekáváme 1 201 Kč na akcii (meziročně -8,3 %), tedy 7,8% hrubý dividendový výnos," doplnil Milan Vaníček.

Analytik Bohumil Trampota z Komerční banky očekává, že Philip Morris ČR vykáže za druhé pololetí loňského roku výnosy 11,1 miliardy korun (meziročně -0,6 %). Provozní zisk by podle něj měl dosáhnout dvou miliard korun (meziročně -7,4 %) a na úrovni čistého zisku by společnost měla vykázat výsledek 1,7 miliardy korun (meziročně -7 %).

"Index S&P 500 je v silném růstovém trendu. 19. ledna se po dvou letech vrátil k historickému maximu z přelomu let 2022 a 2023. Od té doby jsou nová maxima již celkem ohraná písnička, a to za rostoucí aktivity obchodníků," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Makroekonomický kalendář

Pondělí na data jako obvykle bohaté nebude. Ve Spojených státech budou investoři odpoledne vyhodnocovat jen index aktivity chicagského Fedu a údaje o prodejích nových domů.

Úterní ráno bude patřit německému indexu spotřebitelské důvěry GfK a odpoledne ve Spojených státech vyjdou zpráva o objednávkách zboží dlouhodobé spotřeby, indexy cen rezidenčních nemovitostí FHFA a S&P/Case-Shiller, index spotřebitelské důvěry od Conference Board nebo indexy průmyslové aktivity richmondského a dallaského Fedu.

Ve středu vyjde ze zajímavějších údajů jen série indexů důvěry v ekonomiku eurozóny.

Čtvrteční ráno nabídne německé maloobchodní tržby a nezaměstnanost, v Británii zprávu o HDP a index cen rezidenčních nemovitostí od Nationwide a zpráva o HDP vyjde i v Česku. Ve Spojených státech se pak odpoledne investoři zaměří na pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti, zprávu o vývoji HDP, index nákupních manažerů pro oblast Chicaga, finální březnový index spotřebitelské důvěry Michiganské univerzity, údaje o rozjednaných prodejích rezidenčních nemovitostí a index průmyslové aktivity kansaského Fedu.

V noci na pátek vyjdou v Japonsku zprávy o nezaměstnanosti, inflaci v oblasti Tokia, průmyslové výrobě, maloobchodních tržbách nebo stavebních objednávkách a zahájené výstavbě a Spojené státy odpoledne přidají statistiku osobních příjmů a výdajů, výsledek obchodní bilance se zbožím či zprávu o velkoobchodních zásobách. Trhy v Austrálii, Hongkongu, Evropě i Spojených státech zůstanou na Velký pátek zavřené.

Z makroekonomického výhledu Komerční banky:

- Americký cenový index PCE podle našeho odhadu v únoru meziměsíčně stoupl o výrazných 0,3 %, a to jak ve své jádrové složce, tak celkově. Vyvozujeme to na základě již zveřejněného vývoje spotřebitelské inflace a cen průmyslových výrobců. Příčinou nárůstu by měly být především vyšší finanční náklady a mírně vyšší náklady na zdravotní péči. Vývoj ostatních položek očekáváme v souladu s vývojem spotřebitelské inflace. Únorový PCE index tak ke zvýšení pravděpodobnosti červnového snížení úrokových sazeb zřejmě nepovede. To si slibujeme až od březnové a dubnové inflace, která by měla ukázat, že inflace se začíná blížit cíli Fedu. Ukazatel PCE bude zveřejněn nicméně až v pátek, kdy kvůli velikonočním svátkům bude mnoho finančních trhů zavřených. Z dalších dat budou zveřejněny objednávky zboží dlouhodobé spotřeby. Ty jsou velice volatilní v důsledku nákupů letadel. Zde po výrazném lednovém propadu očekáváme meziměsíční korekci (2,6 %).

- V eurozóně očekáváme další oživení agregátu M3 a tempa poskytování úvěrů (0,4 % meziměsíčně, 0,6 % meziročně), a to díky vyšší poptávce po úvěrech na bydlení, úvěrech vládním institucím a čistým nákupům zahraničních aktiv. Dále odhadujeme, že konjunkturální průzkum Evropské komise vykáže za březen zlepšení, což naznačují již zveřejněné národní konjunkturální průzkumy. Vysvětlení pravděpodobně spočívá v oživení růstu reálného disponibilního důchodu domácností. Další vývoj na německém trhu práce zůstává nejistý. Působí na něj protichůdné síly – nepříznivý vývoj ve zpracovatelském průmyslu a zlepšující se situace ve službách. Míru nezaměstnanosti tak čekáme stabilní na úrovni 5,9 %.

- V Česku bude v pondělí zveřejněn konjunkturální průzkum za březen. Jeho poslední dva výsledky ukázaly, že se mírně začínají rozevírat nůžky mezi důvěrou podnikatelů a spotřebitelů. Důvěra mezi podnikateli totiž v únoru již druhý měsíc v řadě poklesla, zatímco mezi spotřebiteli rostla. Třetí zpřesněný odhad vývoje HDP za loňský čtvrtý kvartál již zřejmě žádné velké změny nepřinese. Zajímavý bude pohled na sektorové účty, především pak na vývoj ziskových marží firem a míry úspor domácností.

Aktuality