Burzovní kalendář (10. 6. - 14. 6. 2024)

Druhý červnový týden bude plný dat o inflaci, která budou vedle Česka zveřejněna také v USA, Číně nebo Indii. Ve Spojených státech centrální banka rozhodne o měnové politice (stejně jako ta japonská) a také zveřejní novou makroekonomickou prognózu, vedle toho zaujme třeba index spotřebitelské důvěry Michiganské univerzity. Údaje o vývoji HDP oznámí Spojené království a Japonsko, v Británii bude sledovaná ještě nezaměstnanost nebo průmyslová výroba. Ta bude oznámena také v Indii nebo za celou eurozónu, kde zaujme ještě obchodní bilance. Výsledková sezóna již skončila, svá čísla za uplynulý kvartál oznámí pouze několik významnějších firem (Oracle, Broadcom, Adobe).

Ohlédnutí

V uplynulém týdnu investoři věnovali nejvíce pozornosti zasedání Evropské centrální banky a datům z amerického trhu práce.

Rada guvernérů ECB podle očekávání snížila základní úrokovou sazbu o 25 bazických bodů na 4,25 %. Přerušila tak sérii pěti jednání, po kterých sazba zůstala beze změny na 4,50 %. O čtvrt procentního bodu klesla i depozitní sazba, aktuálně tak činí 3,75 %. Ke snížení sazeb přikročila ECB poprvé od roku 2019. "Snížení sazeb se čekalo. Tisková konference Christine Lagardeové ovšem vyzněla mírně jestřábím směrem, a to s ohledem na prognózu vyšší inflace. Další vývoj sazeb je proto spojen s větší mírou nejistoty," poznamenal analytik Bohumil Trampota z Komerční banky.

Americká ekonomika v květnu vytvořila asi 272 tisíc pracovních míst po vzniku zhruba 165 tisíc míst v dubnu (revidováno ze 175 tisíc). Míra nezaměstnanosti se zvýšila o desetinu procentního bodu na 4 %. Analytici v průměru předpokládali, že v květnu vzniklo 185 tisíc pracovních míst, a čekali stagnaci míry nezaměstnanosti na 3,9 %. "Výsledek byl opačný, než naznačila dílčí data ze soukromého sektoru během týdne. Šance na snižování sazeb Fedu v letošním roce tak opět klesly," uvedl Trampota.

Z dalších makrodat zaujaly potvrzení růstu HDP v EU, pokles německé průmyslové produkce nebo finální indexy nákupních manažerů.

Na úrovni jednotlivých firem stojí za zmínku pokračující spanilá jízda akcií společnosti NVIDIA. Tržní hodnota společnosti překročila 3 biliony USD a firma se stala druhou nejhodnotnější na americkém trhu. Ze stříbrné pozice sesadila Apple, a pokud bude trend růstu popularity umělé inteligence pokračovat, může si brousit zuby i na první příčku Microsoftu.

Po skončení pátečního obchodování pak proběhlo štěpení akcií firmy v poměru deset za jednu. Rozdělení akcií je technická operace bez vlivu na hodnotu firmy, nižší nominální cena ale zpřístupňuje nákup akcií Nvidie menším investorům. "Rozdělení obvykle vede ke zvýšení počtu drobných akcionářů a růstu cen akcií. Podle dat serveru Statista zaznamenaly společnosti, které rozdělily své akcie, za dalších 12 měsíců v průměru výnos 25,4 %, index S&P 500 ve stejné době nedosáhl ani polovičního zhodnocení. Po roce 2010 jsou výsledky +18,3 % vs. +13,3 %. NVIDIA od června 2000 do roku 2021 rozdělila své akcie již pětkrát. Při posledních dvou rozděleních akcie Nvidie v následujícím roce ovšem ztrácely, v roce 2021 odepsaly 10 % a v roce 2007 dokonce 70 %. Od uvedení na burzu nicméně titul přidal bezmála 295 000 %," poznamenali k tomu analytici ze společnosti eToro.

Média: Regulátoři v USA plánují vyšetřování firem Microsoft, OpenAI a NVIDIA

Za celý týden americký akciový index Dow posílil o 0,29 %, širší S&P 500 zpevnil o 1,32 % a technologický Nasdaq Composite si připsal 2,38 %. Celoevropský index STOXX Europe 600 přidal 1,04 %, britský FTSE 100 oslabil o 0,36 %, německý DAX si připsal 0,32 % a francouzský CAC 40 zpevnil o 0,11 %.

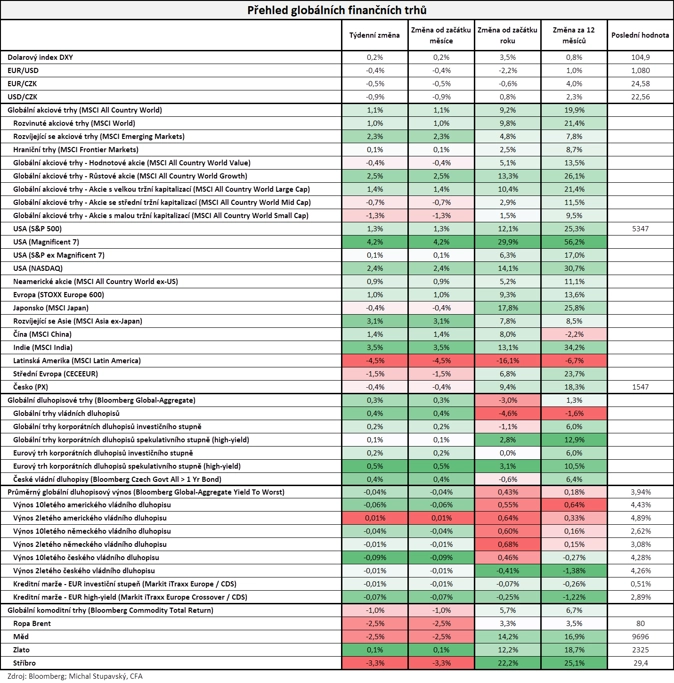

"Dařilo se akciovým trhům, jejichž globální index MSCI All Country World získal 1,1 %. Dařilo se i dluhopisům, globální dluhopisový index Bloomberg-Global Aggregate vzrostl o 0,3 %. Naopak se příliš nedařilo komoditám, globální komoditní index Bloomberg Commodity ztratil 1,0 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 7. června na amerických trzích

Týden do 7. června na evropských trzích

Týden do 7. června na pražské burze

Pražská burza druhý týden v řadě oslabila, index PX vzrostl pouze ve čtvrtek a v horizontu pěti obchodních dnů klesl o 0,44 %. Nejvíce zpevnily akcie energetické společnosti ČEZ (+0,95 %), jediným dalším rostoucím titulem byla VIG (+0,14 %), nejvýraznější propad zaznamenala Pilulka Lékárny (-21,07 %) a ztrácely také bankovní tituly (Komerční banka -1,67 %, MONETA Money Bank -1,20 %, Erste Group Bank -0,67 %).

Společnost Pilulka Lékárny očekává letos tržby 1,802 miliardy Kč, což značí meziroční pokles o 15,7 %. V prvním čtvrtletí jí tržby spadly o 27,4 % na 422,9 milionu Kč. Vedení společnosti v průběhu úterního START Day pražské burzy potvrdilo, že firma bude potřebovat nový kapitál. Jedná s potenciálním strategickým partnerem, ale nemohla poskytnout podrobnosti.

Energetická skupina ČEZ vydává své druhé ESG dluhopisy v objemu 750 milionů eur s kupónem 4,25 % splatné v roce 2032. Pokud ČEZ nesplní svůj cíl intenzity oxidu uhličitého ve výši maximálně 0,16 tuny na megawatthodinu do roku 2030, dojde ke zvýšení kupónu o 0,75 procentního bodu. Výnos byl stanoven 150 bazických bodů nad referenční střední swapovou sazbou s výslednou emisní cenou 99,8 %. Předpokládané datum emise je 11. června.

Erste Group Bank obdržela rozhodnutí, podle kterého ECB schválila zpětný odkup vlastních akcií Erste v celkové hodnotě až 500 milionů eur bez transakčních nákladů za účelem zrušení těchto akcií. Předpokládaná doba trvání programu zpětného odkupu akcií je od 28. června 2024 do 30. května 2025, nicméně management avizoval, že plánuje odkup dokončit letos.

Skupině Kofola ČeskoSlovensko (za týden -0,34 %), která vyrábí nealkoholické nápoje, v letošním prvním čtvrtletí stouply tržby i provozní zisk EBITDA o více než pětinu, tržby o 379 milionů korun na 2,09 miliardy korun a EBITDA o 47 milionů korun na 265 milionů korun. Představenstvo Kofoly rozhodlo, že valné hromadě předloží návrh na výplatu dividendy z loňského zisku 13,50 Kč na akcii před zdaněním, tedy ve stejné výši jako loni. Začátek roku skupina označila za úspěšný.

Zbrojařská společnost Colt CZ Group vydala návrhy rozhodnutí valné hromady, která probíhá per rollam od pátku 7. června až do 27. června. Valná hromada hlasuje o vyplacení dividendy v hrubé výši 30-32 Kč na akcii. Bude možné si zvolit vyplacení buď v hotovosti, nebo v nových akciích.

Výhled

V novém týdnu budou nejsledovanější rozhodnutí centrálních bank v čele s Fedem o měnové politice a také data z ekonomiky, zejména ta inflační.

Od Fedu se všeobecně očekává, že ponechá základní sazbu na 5,25-5,50 %. Analytici a investoři ale budou pečlivě sledovat tiskovou konferenci Jeromea Powella a jakékoli náznaky ohledně možného posouvání sazeb ve zbytku roku. Stejně tak bude věnována pozornost nové ekonomické prognóze centrální banky.

Ostře sledovaná budou data o inflaci v USA. Analytici vyhlížejí meziroční celkovou míru inflace stabilní na 3,4 %, jádrová inflace by měla klesnout na tříleté minimum 3,5 %. Meziměsíčně se čeká růst cen o 0,2 %, respektive 0,3 %. Celkový růst cen je omezován zlevňováním ropy. Cena ropy Brent poprvé od února klesla pod 80 USD za barel a cena ropy WTI pod 75 USD za barel. "Důvodem je rozhodnutí ropného kartelu OPEC+ zvýšit ještě letos dodávky černého zlata na světový trh. Současná situace je tak příznivá pro motoristy, u českých čerpacích stanic se ale ceny dolů zatím příliš nehýbou. Obchodníci argumentují tím, že nejprve musejí vyprodat zásoby nakoupené za vyšší ceny," uvedl Martin Luňáček z investiční robo-advisory platformy Portu.

Meziroční míra inflace v Česku v květnu zřejmě mírně klesla na 2,8 % z dubnových 2,9 %. Proti dubnu se spotřebitelské ceny zvýšily, a to zejména kvůli zdražení pohonných hmot a stravovacích a ubytovacích služeb. Shodují se na tom analytici, které oslovila ČTK. Český statistický úřad zveřejní informace o květnovém vývoji spotřebitelských cen v úterý 11. června.

"Ve Spojených státech je na programu zasedání FOMC. Sazby pravděpodobně zůstanou opět beze změny. Prognóza inflace by měla být přehodnocena výše a mediánová trajektorie sazeb by v souvislosti s tím mohla ukazovat již jen jedno snížení úroků do konce letošního roku. Jestřábí postoj Fedu by měla podpořit i americká květnová inflace, která podle nás setrvala na dubnových 3,4 %. Inflace bude zveřejněna i v ČR. Její námi očekávané zpomalení na 2,6 % v květnu by bylo stále lehce nad prognózou centrální banky. Vzhledem k proinflačnímu vyznění již zveřejněných dat z domácí ekonomiky tak hrozí, že by ČNB mohla již na červnovém zasedání (27. června) zpomalit snižování úrokových sazeb. Dubnové statistiky z průmyslu v eurozóně by měly potvrdit trend pozvolného ožívání produkce," uvedl ekonom Jaromír Gec z Komerční banky.

Výsledková sezóna za první čtvrtletí již skončila, svá čísla za uplynulý kvartál oznámí pouze několik významnějších firem, jež mají své fiskální kvartály posunuté oproti těm kalendářním. Nejvíce pozornosti si vyslouží zprávy firem Oracle, Broadcom a Adobe.

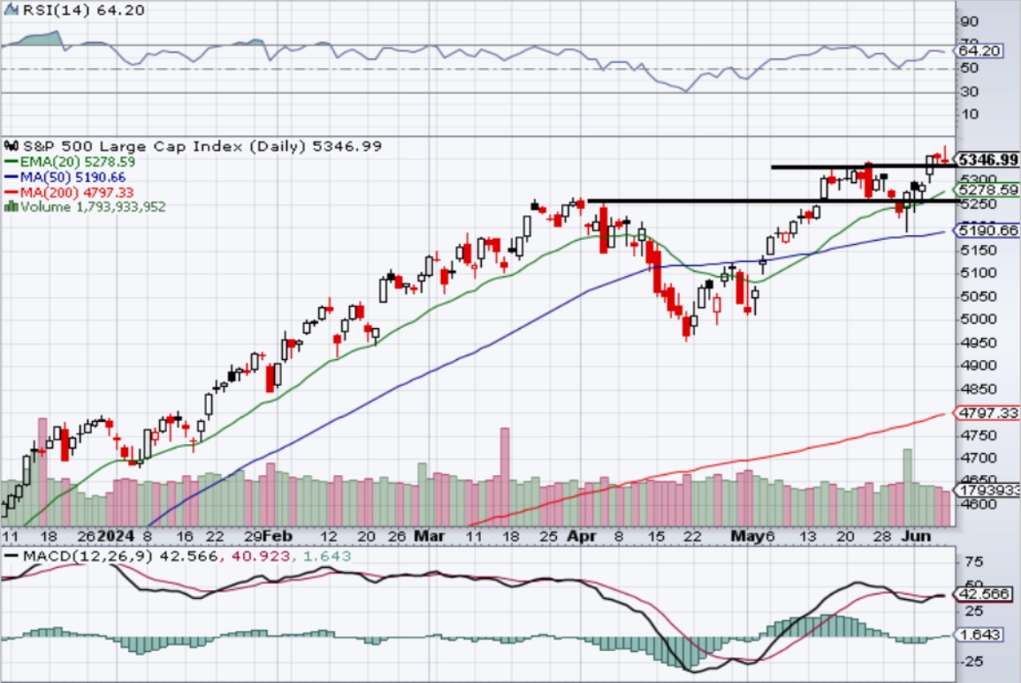

"Po mírně ztrátovém týdnu se americký akciový index S&P 500 v posledních pěti obchodních seancích vrátil k růstu, vylepšil historické maximum a celkově přidal 1,32 %. Výrazně růstovým dnem pro index S&P 500 byla středa, kdy trh vzrostl o 1,18 % a vylepšil intradenní i závěrečný historický rekord. V dalších dnech trh nepatrně korigoval, vylepšil ale intradenní maxima. Ve středu S&P 500 uzavřel na 5 354 a prolomil horní linii pásma 5 260 až 5 340. Závěrečná cena se do konce týdne udržela nad 5 340, a potvrdila tak býčí nastavení grafu a nový support na 5 340. Další support je na 5 260, v případě jeho prolomení by sestup zřejmě pokračoval k 5 200," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Indexu S&P 500 ani dalším benchmarkům se nechce klesat. S&P 500 za posledních sedm týdnů klesl jen jednou, a to jen mírně (o zhruba půl procenta). Od začátku roku přidává 12,10 % a jeho graf je v býčím nastavení, alespoň mírná korekce ale může začít prakticky kdykoli, index je těsně pod hranicí překoupenosti (RSI se pohybuje okolo 65 bodů, překoupený je nad 70 body)," doplnil Košťál.

Makroekonomický kalendář

- V pondělí bude zveřejněn podíl nezaměstnaných v Česku, Raiffeisenbank očekává mírný pokles ze 3,7 % v dubnu na 3,6 % v květnu. V rámci eurozóny zaujme index Sentix, který měří důvěru investorů v ekonomiku (odhad RB: zlepšení sentimentu, ale nadále převažující pesimismus, konkrétně -2,0 bodu vs. -3,6 bodu v květnu).

- V úterý budou k dispozici data o inflaci v ČR. Odhad Raiffeisenbank počítá s mírným zpomalováním meziročního tempa růstu spotřebitelských cen z dubnových 2,9 % na 2,8 % v květnu. V meziměsíčním vyjádření očekává banka růst o 0,3 % (vs. 0,7 % v dubnu).

- Ve středu se dozvíme aktuální inflaci z Německa a USA. V případě Německa jde o finální odhad, který by se podle mediánu odhadů analytiků neměl nijak měnit, a spotřebitelské ceny by tak během května stouply tempem 2,4 % meziročně a harmonizovaný cenový index by vzrostl o 2,8 % meziročně. Inflace v USA zůstává zvýšená nad 3 %, v květnu by měly ceny vzrůst stejně jako v dubnu o 3,4 %. Následně proběhne zasedání FOMC, změna sazeb se nečeká.

- Čtvrtek nabídne data o platební bilanci České republiky, jejíž saldo by mělo zůstat bezpečně přebytkové (odhad RB 36,48 miliardy Kč vs. 64,39 miliardy Kč v březnu). Vzhledem k výrazně pozitivnímu překvapení u výsledku zahraničního obchodu však lze u celkové platební bilance očekávat překvapení spíše směrem výše. Dále se dozvíme nová data z průmyslu v eurozóně, který by měl podle trhu meziročně poklesnout (-2,0 % v dubnu vs. -1,0 % v březnu). V USA budou zveřejněny ceny výrobců (PPI), které by mezi dubnem a květnem měly vzrůst jen o 0,1 % meziměsíčně a 2,5 % meziročně.

- V pátek týden uzavřou obchodní bilance eurozóny a předběžný údaj o spotřebitelské důvěře v USA podle průzkumu Michiganské univerzity, kde se čeká zlepšení z 69,1 na 72,0 bodu.

Z makroekonomického výhledu Komerční banky:

- Americká centrální banka ve středu s největší pravděpodobností opět ponechá klíčovou sazbu beze změny na 5,25-5,50 %. Proinflační překvapení z posledních měsíců současně podle nás povedou k tomu, že výhled inflace bude v nové prognóze zvýšen. Mediánová trajektorie očekávaných úrokových sazeb by konzistentně s tím měla ukázat menší potřebu uvolňování měnové politiky. Přestože v základním scénáři nadále počítáme s tím, že cyklus snižování úrokových sazeb v USA začne až v 1Q2025 (a bude probíhat tempem 25 bazických bodů za kvartál), představitelé Fedu si podle nás zatím nebudou chtít zavřít dveře pro případné snížení sazeb koncem letošního roku. Celkově tedy očekáváme, že nový dot plot ukáže redukci mediánového počtu cutů v letošním roce ze tří na jeden. Zároveň předpokládáme, že bude pokračovat postupný nárůst klíčové sazby pro "dlouhé období", která byla v březnu po delší době zvýšena z 2,5 % na 2,6 %. Dlouhodobá měnověpolitická sazba by se v USA podle nás postupně mohla dostat až na 3,0-3,25 %.

- Ještě před výsledkem zasedání FOMC bude ve Spojených státech ve středu zveřejněna květnová inflace. Očekáváme, že setrvala na dubnových 3,4 % meziročně. O desetinu na 3,5 % by měla poklesnout meziroční dynamika jádrových cen. Meziměsíční růst cen (+0,2 %) v květnu pravděpodobně brzdil pokles cen pohonných hmot. Naopak ceny potravin podle nás zaznamenaly po přibližné stagnaci od začátku roku solidní nárůst. Zvýšená zůstala dynamika imputovaného i skutečně placeného nájemného. Jádrové ceny by tak měly meziměsíčně vzrůst o 0,3 %, což stále nejsou úrovně, které by naznačovaly udržitelný a rychlý návrat inflace k 2% cíli.

- Tuzemská inflace se podle našeho odhadu v květnu snížila z 2,9 % na 2,6 % meziročně. Oproti dubnu se spotřebitelské ceny pravděpodobně nezměnily. Prudký nárůst inflace v dubnu (po 2,0 % meziročně v únoru a březnu) byl do značné míry způsoben meziměsíčním zvýšením cen potravin (včetně všech nápojů a tabáku) o 1,8 %. Předstihové indikátory však naznačují, že tento vývoj se pravděpodobně nebude opakovat. Očekáváme, že ceny potravin zůstanou v květnu zhruba beze změny a po sezónním očištění klesnou. Vzhledem k letošním předčasným velikonočním svátkům, a tedy netypickému sezónnímu vývoji, je náš odhad zatížen větší nejistotou. Také ceny pohonných hmot podle nás vykompenzují část svého dřívějšího prudkého růstu. Odhadujeme, že v květnu klesly o 1,8 % meziměsíčně v důsledku nižších cen ropy a silnější koruny. Regulované ceny podle našeho odhadu meziměsíčně stagnovaly, když byl další pokles cen energií pravděpodobně kompenzován opačným vývojem v ostatních složkách regulovaných cen (například zdravotnictví nebo veřejná doprava). U jádrové inflace neočekáváme výraznější změny. Zatímco růst cen zboží zůstává utlumený, inflace ve službách je výrazně nad 2% cílem. Oživení poptávky a zrychlení růstu reálných mezd (i když v obou případech zůstává jejich úroveň po předchozím poklesu velice nízká) mohou zmírňování jádrových cenových tlaků komplikovat. Tlumit by je naproti tomu měla přísná měnová politika. Očekáváme, že jádrová inflace zůstane v květnu na 2,6 % meziročně, přičemž meziměsíční růst jádrových cen se zmírní z 0,22 % v dubnu na 0,20 %. Celkově by se inflace měla v květnu bezpečněji dostat do tolerančního pásma centrální banky. I tak by ale mohla setrvat lehce nad prognózou ČNB (2,5 % meziročně). Bilance rizik květnové makroekonomické prognózy centrální banky je z našeho pohledu navíc hlavně vlivem silného mzdového růstu, ale i proinflační strukturou HDP vychýlena směrem k vyšší inflaci. Reálně tak hrozí, že by ČNB mohla již na červnovém zasedání (27. 6.) zpomalit snižování úrokových sazeb z dosavadních 50 bazických bodů.

- Průmysl v eurozóně pozvolně ožívá. Očekáváme, že průmyslová produkce v dubnu vzrostla o 0,4 %, tedy podobně jako o měsíc dříve (0,6 % meziměsíčně). Znamenalo by to, že v letošním druhém čtvrtletí by průmysl mohl k poprvé od 3Q2022 přispět k růstu přidané hodnoty kladně. V rámci struktury pokračuje útlum výroby v energeticky náročných odvětvích. Naopak v méně energeticky intenzivních oblastech zpracovatelského průmyslu již několik měsíců produkce roste.

Aktuality