Burzovní kalendář (3. 3. - 7. 3. 2025)

Na začátku března bude investory zajímat zejména vývoj na geopolitické scéně. V úterý mají začít platit americká cla na dovozy z Mexika, Kanady a Číny, ve čtvrtek rozhodně o měnové politice Evropská centrální banka a budou vycházet důležití makrodata v čele s indexy nákupních manažerů a americkou nezaměstnaností. Výsledková sezóna již spíše doznívá a v Česku má pauzu, na domácí scéně budou o to sledovanější údaje o inflaci, vývoji mezd a z trhu práce.

Ohlédnutí

Poslední únorový týden byl velice volatilní, a to zejména kvůli prohlášením Donalda Trumpa o clech. Na konci týdne pak náladu rozvířilo setkání amerického a ukrajinského prezidenta, trhy po něm nicméně naopak korigovaly předchozí poklesy.

Americký prezident Donald Trump oznámil, že brzy zavede 25% clo na dovoz zboží z Evropské unie. Tento krok má být součástí širší obchodní strategie zaměřené na snížení obchodního deficitu USA a ochranu amerického průmyslu. Trump dále potvrdil, že plán na zavedení 25% cel na dovoz z Kanady a Mexika a 10% dodatečného cla na dovozy z Číny od 4. března zůstává v platnosti. Čína oznámila, že je připravena zavádět odvetná opatření.

Uklidnění na trhy nepřinesly ani hospodářské výsledky Nvidie, jakkoli silné byly. Investoři zkrátka od nejsledovanějšího výrobce čipů pro umělou inteligenci chtějí zázraky, 78% meziroční růst tržeb a solidní výhled jim není dost. Výsledky oznámily také například Home Depot, Lowe's. Apple pak oznámil masivní investici do výroby v USA v objemu 500 miliard dolarů.

Z makrodat zaujaly mimo jiné osobní příjmy a výdaje Američanů, výrazný propad spotřebitelské důvěry, zpřesněný odhad vývoje amerického HDP nebo potvrzené zvýšení míry inflace v eurozóně.

Celkově akciové indexy v USA uzavřely týden smíšeně (Dow +0,95 %, S&P 500 -0,98 %, Nasdaq Composite -3,47 %). Únor uzavřel Dow se ztrátou 1,58 %, S&P 500 se snížil o 1,42 % a Nasdaq Composite v únoru odevzdal 3,97 %. Evropské akcie na tom v posledních týdnech byly lépe, za ten poslední index STOXX Europe 600 přidal 0,60 %, britský FTSE 100 se zvýšil o 1,74 % a německý DAX zpevnil o 1,18 %, zatímco francouzský CAC 40 klesl o 0,53 %. Za únor STOXX Europe 600 posílil o 3,27 %, FTSE 100 si připsal 1,57 %, DAX zpevnil o 3,77 % a CAC 40 se zvýšil o 2,03 %.

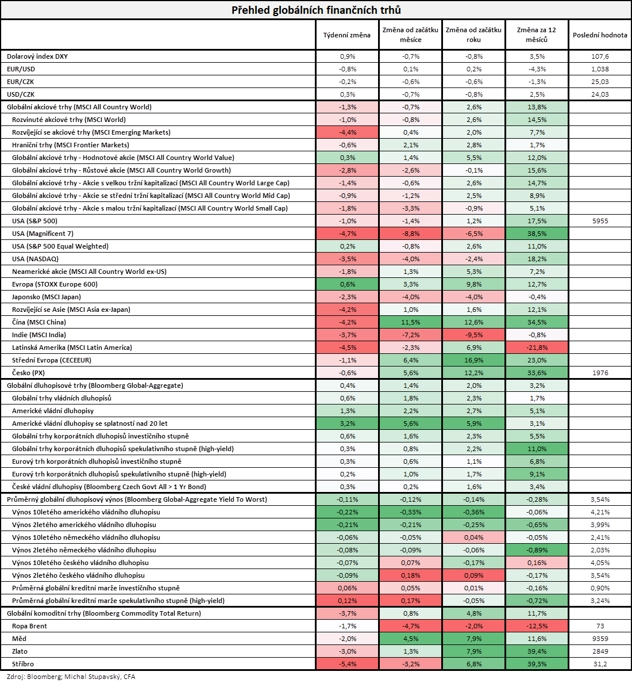

"V uplynulém týdnu poměrně výrazně vzrostla riziková averze s tím, že dolarový index posílil o 0,9 % na 107,6 bodu. Globální akciový index MSCI All Country World oslabil o 1,3 %. Největší ztrátu zaznamenaly akcie úžasné sedmičky (-4,7 %)," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 28. února na amerických trzích

Týden do 28. února na evropských trzích

Týden do 28. února na pražské burze

Index pražské burzy PX za týden odepsal 0,6 %. Nejvíce rostoucí akcií týdne byla Pilulka Lékárny (+18,3 %). "Pokračuje velice volatilní obchodování. Na valné hromadě odstoupili z vedení dosavadní majitelé a zakladatelé, bratři Kasovi. Zástupci firmy uvedli, že firma byla schopna prodloužit úvěr od České spořitelny do konce roku a že stále probíhá restrukturalizace společnosti s úmyslem udržet firmu funkční," shrnul analytik Milan Vaníček z J&T Banky. Nejvíce ztratila Kofola ČS (-4,2 %), zřejmě v důsledku technického vybírání zisků.

Erste Group Bank (za týden -1,8 %) oznámila za loňský čtvrtý kvartál silné výnosy, ale také mírně vyšší náklady a opravné položky. Ty způsobily, že čistý zisk klesl meziročně o 11 % a zaostal za konsensem více než pět procent.

Prezident společnosti KHNP Jooho Whang v rámci konference o zapojení českých firem do dostavby Dukovan uvedl, že o dodávce turbín od Doosan Škoda Power je již prakticky rozhodnuto a ve hře je i dodávka dalších součástí či celé turbínové haly. Zakázka na celý turbínový ostrov by pak měla hodnotu v miliardách korun. "Zatím vnímáme toto prohlášení jen jako součást vyjednávání KHNP s českou vládou, do případného rozhodnutí o dodavatelích jednotlivých součástí je ještě daleko. Nicméně budoucí případné větší zapojení firmy nad rámec již avizované dodávky turbín by bylo pozitivní jak z pohledu hospodaření, tak z pohledu referencí pro další projekty. Titul zakončil týden silnější o 4,3 %," napsal Vaníček.

Hospodářské výsledky v týdnu oznámil developer logistických prostor CTP. Meziročně dosáhl prakticky na všech úrovních vyšších čísel. "Společnost očekává, že díky dalšímu růstu portfolia a zvyšování nájmů letos upravený zisk na akcii dosáhne 0,86-0,88 eura. Čistá hodnota aktiv na akcii (NTA) dosáhla ke konci loňského roku 18,08 eura (o rok dříve 15,92 eura), což znamená, že se akcie firmy nyní obchodují s diskontem asi 10 % pod touto úrovní. Management očekává, že NTA poroste v příštích letech dvouciferným ročním tempem. Titul v týdnu posílil o 1,3 %," shrnul analytik z J&T Banky.

Slovenský provozovatel sportovních areálů a zábavních parků Tatry Mountain Resorts oznámil výsledky hospodaření za účetní rok 2023/2024, který skončil loni v říjnu. Tržby za účetní rok stouply o 9,8 % na 206,9 milionu eur. Výsledek EBITDA společnosti klesl na 57,7 milionu eur z 59,4 milionu eur v předchozím fiskálním roce. Nejvýrazněji k celkovým tržbám přispěly segmenty horských středisek a hotelů. Čistá ztráta společnosti se prohloubila na 1,4 milionu eur z 0,5 milionu eur před rokem.

Za celý únor index PX opět vzrostl (+5,59 %) a stanovil nové historické maximum nad 2 000 body. Komerční banka potěšila investory růstem o 17,06 %, a to díky solidním oznámeným hospodářským výsledkům a návrhu dividendy. VIG si polepšila o 10,30 % a Erste navzdory výraznému poklesu po oznámení kvartálních čísel celkově zpevnila o 7,82 %. Kofola ČS si připsala 4,88 % a akcie firmy Colt CZ zdražily o 2,25 %. Hvězdou trhu byla po IPO Doosan Škoda Power (+41,67 %). Ztratily naopak ČEZ (-3,85 %), MONETA Money Bank (-0,87 %) a mírně i Philip Morris ČR (-0,12 %). Oslabily i menší emise Primoco UAV (-6,18 %) a Gevorkyan (-3,08 %).

Výhled

V prvním březnovém týdnu se investoři zaměří na další kroky a výroky Donalda Trumpa. Část investorů věří, že se na poslední chvíli podaří zavedení cel odvrátit díky probíhajícím jednáním, nervozita trhu ale narůstá. Rozpoutání celní přestřelky by bylo vnímáno silně negativně.

Ve čtvrtek se koná měnověpolitické zasedání Evropské centrální banky. "Od ECB se očekává snížení základní úrokové sazby o 25 bazických bodů v reakci na zpomalující ekonomický růst v eurozóně a mírnější inflační tlaky. Někteří představitelé ECB ale varují před rychlým snižováním sazeb, což vyvolává debaty o dalším postupu banky. Očekávané snížení úroků by mohlo vést k oslabení eura vůči ostatním měnám," uvedl Tomáš Babušík, analytik z F.X.C.G.

V pátek pak budou trhy napjatě vyhlížet únorová data z amerického trhu práce. "Pokud by údaje byly výrazně pod odhady analytiků, mohlo by to Fed přimět k tomu, aby se vrátil ke snižování sazeb dříve, než se čeká. V současnosti přitom trh považuje prakticky za jisté, že v březnu sazby v USA zůstanou beze změny," napsal Babušík v týdenním tržním výhledu.

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti Broadcom, Target, Best Buy a Campbell Soup, v Evropě se přidají například Continental, Adidas nebo Bayer.

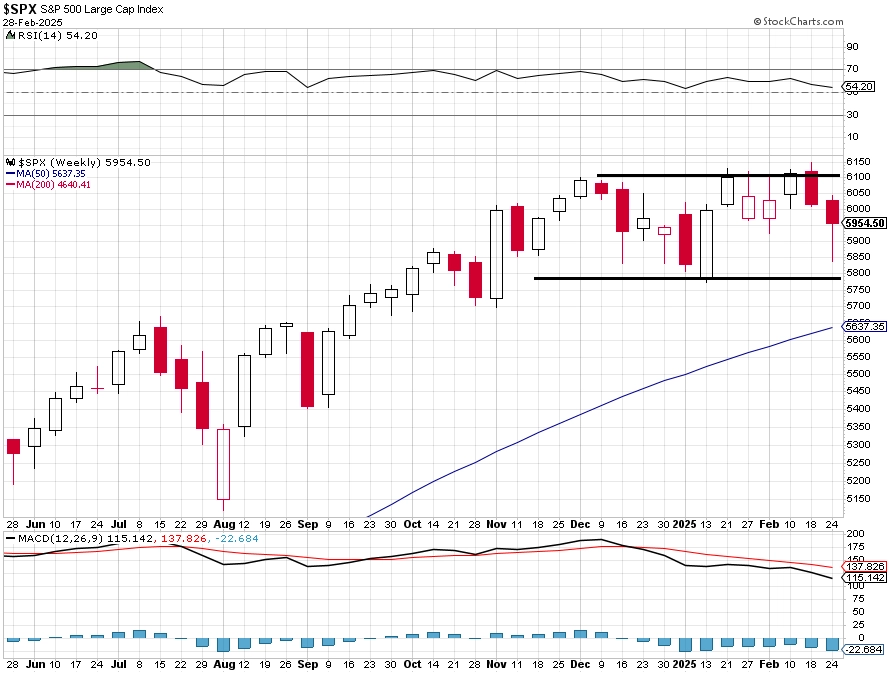

"Americký akciový index S&P 500 navázal na pokles z konce předchozího týdne. Ztrácel až do čtvrtka, a ačkoli v pátek korigoval výše, celkově za týden odepsal 0,98 % a za celý únor ztratil 1,42 %. Z historického maxima v předchozím týdnu se index vrátil až nad support na 5 800. Na denním grafu trh uzavřel kurzový odskok okolo 5 870. Pásmo 5 800 až 6 100 je nadále platné," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Únor byl pro americké akcie ztrátový, od začátku roku ale index S&P 500 (díky páteční závěrečné rally) roste o 1,24 %. Loni touto dobou akcie přidávaly bezmála 7 %, třetí roky býčích trendů ale bývají slabé. Na to, co se děje na geopolitické scéně, si akcie vedou ještě dobře. A mimochodem, hospodářství zpomaluje, podle indikátoru GDPNow atlantského Fedu má ekonomika USA na začátku roku nakročeno k anualizovanému kvartálnímu poklesu zhruba o 1,5 %," doplnil Košťál.

V úterý by měly být oznámeny případné změny ve složení indexu PX v rámci rebalancování, totéž platí ve středu pro indexy CECE a v pátek pro indexy FTSE.

Z makrodat dále zaujmou zejména indexy nákupních manažerů, čínská obchodní bilance, americké průmyslové zakázky, německé podnikové objednávky, zpráva Fedu o stavu americké ekonomiky (Béžová kniha), míra nezaměstnanosti a první odhad vývoje inflace v eurozóně nebo australský HDP a obchodní bilance.

"Indexy ISM z průmyslu i oblasti služeb potvrdí dobrou kondici americké ekonomiky. Klíčovou statistikou budou v pátek ty z trhu práce, které ukáží na solidní tvorbu pracovních míst. Míra nezaměstnanosti by v únoru měla stagnovat na čtyřech procentech. Evropská centrální banka sníží úrokové sazby o dalších dvacet pět bazických bodů a její nová prognóza může přinést mírně vyšší očekávanou inflaci a nižší růst HDP. Inflace v eurozóně zřejmě v únoru mírně zpomalila, a to včetně jádrové složky. Finální PMI z průmyslu zřejmě žádné překvapení nepřinesou, měly by ale potvrdit, že se evropský průmysl začíná pomalu stabilizovat. Změn nedozná ani zpřesněný odhad HDP pro celou eurozónu za závěrečné čtvrtletí loňského roku, nabídne ale jeho strukturu, která ukáže, že k výsledku kladně přispěla soukromá a vládní spotřeba, naopak investice a čisté exporty byly brzdou," uvedla ekonomka Jana Steckerová z Komerční banky.

V Česku budou sledované předběžné inflační statistiky (za únor se čeká meziroční růst spotřebitelských cen o 2,7 %), míra nezaměstnanosti (čeká se stagnace na 4,3 %) a vývoj mezd na konci loňského roku (za 4Q2024 čekají analytici meziroční reálný růst o zhruba 4 %). "Inflace se zmírní pouze nepatrně. Růst mezd za závěrečné čtvrtletí by měl být vyšší, než prognózovala ČNB, i tak se ale reálná průměrná mzda stále blíží pouze úrovni z konce roku 2018," dodala Steckerová.

Makroekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Zatímco data zveřejňovaná v uplynulém týdnu vzbuzovala obavu o další hospodářský růst USA, index ISM z průmyslové oblasti za únor zřejmě opět potvrdí odolnost tamní ekonomiky. Ačkoli ve srovnání s lednem, kdy dosáhl nejvyšší úrovně od září 2022, bude o pět desetin nižší (50,4 bodu), zůstane stále nad průměrem let 2023 a 2024 (47,6 bodu), tedy z období, kdy růst HDP činil v průměru 2,3 %. Pozitivně zřejmě vyzní také ISM ve službách, který podle nás stoupne z lednových 52,8 bodu na 53,5 bodu. Zlepšit by se měla i složka nových objednávek, která v lednu byla relativně slabá (51,3 bodu).

- Klíčovou událostí týdne bude páteční statistika z amerického trhu práce. Ten by měl vykázat 180 tisíc vytvořených pracovních míst po 143 tisících v lednu. Míra nezaměstnanosti by měla stagnovat na 4 %.

- V eurozóně bude zveřejněna únorová inflace. Ta zřejmě zvolní z lednových 2,5 % na 2,3 %. Polovina tohoto zpomalení půjde na vrub cen energií, jejichž tempo růstu bylo v únoru o 1,6 procentního bodu nižší než v lednu (0,6 %). O jednu desetinu bodu bude podle našeho odhadu nižší i jádrová inflace (2,6 %). Ubrat na tempu by měla i inflace ve službách (z 3,9 % v lednu na 3,7 % v únoru).

- PMI ze zpracovatelského průmyslu v eurozóně v únoru vzrostl o 0,7 bodu na 47,3 bodu. Přestože zůstává pod svým dlouhodobým průměrem, jedná se o nejlepší výsledek od loňského května. Zlepšení nastalo i v Německu, kde předběžný odhadů ukázal na 46,1 bodu, což je nejvyšší hodnota od února 2023. Na těchto úrovních bude ukazatel potvrzen zřejmě i ve finálním čtení. Přestože pro ekonomiku eurozóny zůstane i v letošním roce průmysl brzdou, mělo by to být podstatně méně než v letech 2023-2024. Tomu nasvědčuje vývoj v energeticky náročných odvětvích, kde pozorujeme známky stabilizace. Zveřejněn bude tento týden i finální PMI za oblast služeb. Ten podle předběžného odhadu poklesl z lednových 51,3 bodu na 50,7 bodu. Na této úrovni bude podle našeho odhadu ukazatel potvrzen. Ostatní indikátory mapující náladu ve službách dokladují výrazně stabilnější situaci, takže únorový pokles PMI ukazatele nelze přeceňovat.

- Třetí odhad vývoje HDP eurozóny pro závěrečné čtvrtletí loňského roku zřejmě potvrdí jeho růst 0,1 mezikvartálně a 0,9 % meziročně. Z hlediska struktury předpokládáme kladný příspěvek soukromé a vládní spotřeby, naopak investice a čisté exporty byly zřejmě brzdou. Změna stavu zásob působila neutrálně.

- Německé tovární objednávky za leden zřejmě poklesnou o 2,6 % meziměsíčně. Prosincový nárůst o 6,9 % byl dán mimořádnými velkými objednávkami, a tak lednový údaj by měl přinést korekci. Celkově ale u tohoto ukazatele pozorujeme známky stabilizace, která by měla pokračovat díky oživení ve světovém obchodě i v nadcházejících měsících.

- K jednaní o sazbách zasednou představitelé ECB. Ta podle našeho odhadu sníží úrokové sazby o dalších 25 bazických bodů s tím, krok ve stejném rozsahu očekáváme i na dubnovém zasedání. Diskuze se bude stále více točit kolem úrovně neutrální sazby, která by podle některých zástupců ECB mohla ležet výše, než se dosud odhadovalo. Zároveň ale řada členů Rady guvernérů může preferovat vzhledem k riziku oslabení hospodářského růstu nižší sazby. Nová prognóza ECB může přinést mírně vyšší očekávanou inflaci a nižší růst HDP.

- Poté, co česká inflace v lednu překvapila hodnotou 2,8 % meziročně oproti naší prognóze a prognóze ČNB ve výši 2,5 %, očekáváme, že v únoru meziročně zpomalila jen nepatrně na 2,7 %. Centrální banka ve své poslední čtvrtletní prognóze očekává pro únor 2,6 %, což ale nezohledňuje lednové překvapení. Hlavním tahounem zvýšeného růstu spotřebitelských cen pravděpodobně zůstaly ceny potravin. Ty v lednu včetně cen nápojů a tabákových výrobků vzrostly o 4,0 %, přičemž v únoru podle našeho odhadu jejich růst zrychlil na 4,7 %, což je výrazně nad 2% cílem ČNB. Ceny pohonných hmot sice podle našeho odhadu v únoru vzrostly o 0,6 % meziměsíčně, ale byly výrazně nižší než před rokem. Očekáváme, že vlivem vlivu srovnávací základny se pokles cen pohonných hmot zrychlil z lednových -0,4 % na únorových -4,0 % meziročně. Regulované ceny zůstaly v únoru meziročně na úrovni 1,5 %. Jádrová inflace v lednu překvapila směrem dolů, když dosáhla 2,5 % oproti naší prognóze a prognóze ČNB ve výši 2,7 %, respektive 2,6 %. V únoru očekáváme, že jádrová inflace zpomalila na 2,2 %. V přepočtu by to znamenalo téměř nezměněnou meziměsíční sezónně očištěnou dynamiku, která v únoru dosáhla 0,16 % po 0,17 % v lednu. V meziročním vyjádření se tak dynamika jádrové inflace již delší dobu pohybuje blízko 2% cíle.

- Průměrná nominální mzda v Česku podle nás vzrostla v 4Q2024 meziročně o 7,2 % po 7,0 % ve 3Q2024. Náš odhad by tak představoval mírné proinflační překvapení oproti únorové prognóze ČNB ve výši 7,0 %. Odhadujeme, že mezičtvrtletní růst mezd ve čtvrtém kvartálu mírně zrychlil na 1,8 % (sezónně očištěno) z 1,7 % ve třetím čtvrtletí. Zároveň očekáváme, že kupní síla průměrné mzdy se zvýšila o 0,4 % mezičtvrtletně po 0,9 % 3Q2024. Vzhledem k předchozímu prudkému poklesu to znamená, že průměrná reálná mzda se stále blíží pouze úrovni z konce roku 2018. Jak mzdová, tak inflační data pravděpodobně vyznějí spíše v jestřábím duchu.