Burzovní kalendář (11. 8. – 15. 8. 2025)

V novém týdnu se investoři budou stále soustředit na obchodní politiku a čekat na pokrok v jednáních mezi USA a Čínou, protože po 12. srpnu teoreticky hrozí vyšší cla mezi oběma zeměmi. Do popředí zájmu se dostane geopolitika, protože 15. srpna mají spolu o Ukrajině jednat Donald Trump a Vladimir Putin. Vedle toho budou sledovaná také makrodata, V USA zejména výrobní a spotřebitelská inflace, maloobchodní tržby, průmyslová výroba a spotřebitelská důvěra, a jinde ve světě třeba sada dat z Číny (průmysl, maloobchod), HDP zemí eurozóny, index ZEW v Německu a také japonský a britský HDP.

Ohlédnutí

Uplynulý týden byl znovu zejména ve znamení celní politiky. Ve čtvrtek začala platit jednostranná cla na dovozy do USA pro 69 zemí, které se Spojenými státy prozatím neuzavřely obchodní dohodu. Společně s tím Trump oznámil, že plánuje zvýšit clo na Indii o dalších 25 % s odloženou účinností o 21 dní kvůli odběru a následnému přeprodeji ruské ropy. Trump také opět pohrozil cly na dovoz léků až ve výši 250 % a na čipy ve výši 100 %. To v týdnu výrazně podpořilo akcie Applu, který naopak investuje do výroby v USA.

Také se začalo hodně mluvit o potenciálním průlomu v jednáních USA a Ruska. Obě strany nakonec potvrdily, že se prezidenti Donald Trump a Vladimir Putin osobně sejdou, aby hovořili o možnostech řešení války na Ukrajině. Schůzka je naplánovaná na 15. srpna na Aljašku.

Z makrodat byly sledované hlavně finální indexy nákupních manažerů. Americký index ISM v oblasti služeb spadl k hraně stagnace (50,1 bodu), ale S&P Global PMI vyletěl na 55,7 bodu a kompozitní PMI na 55,1 bodu, což ukazuje na expanzi mimo data ISM. Relativně solidně dopadl v červnu i zahraniční obchod. Na druhou stranu, týdenní počet nových žádostí o podporu v nezaměstnanosti vyskočil na 226 tisíc, takže trh mírně "zchladil" sázky na jestřábí postoj Fedu. "Výsledkem je dolar, který sice drží pozice nad 98 body dolarového indexu, ale postrádá katalyzátor pro další růst. Hodně bude záležet na datech o inflaci příští týden," popsal analytik Tomáš Babušík ze společnosti F.X.C.G.

"Maloobchodní tržby v eurozóně se zvedly nejvíce od loňského září, index cen výrobců vzrostl o 0,6 %. Červencové PMI potvrzují, že se evropský blok sice zvedá pomaleji, než je dlouhodobý průměr průzkumů, ale je v expanzi. Těžkou práci stále odvádějí Španělsko s Německem (navzdory oznámenému poklesu průmyslové výroby), zatímco francouzské stavebnictví zůstává hluboko v pásmu kontrakce a tamní míra nezaměstnanosti (7,5 %) také tlumí optimismus," uvedl Babušík. "Libru pak rozhýbala Bank of England, která sice snížila základní sazbu na 4,00 %, guvernér Bailey ale zdůraznil, že další kroky budou velice opatrné, což britské měně pomohlo posílit. Maloobchod mezitím slušně ožil (+1,7 %) a PMI ve službách je nad 50. Nejistý průmysl je tedy v Británii vyvažován pevnější domácí poptávkou."

Výsledková sezóna se chýlí k závěru. Svá čísla představily mimo jiné Walt Disney, McDonald's, AMD, Uber, Super Micro Computer, Palantir, Pfizer a Eli Lilly, v Evropě se přidaly třeba Novo Nordisk, BP a Maersk. Na úrovni firem zaujal také další pokles prodejů tesel v Německu, ale také schválená vysoká "dávka" akcií firmy pro Elona Muska.

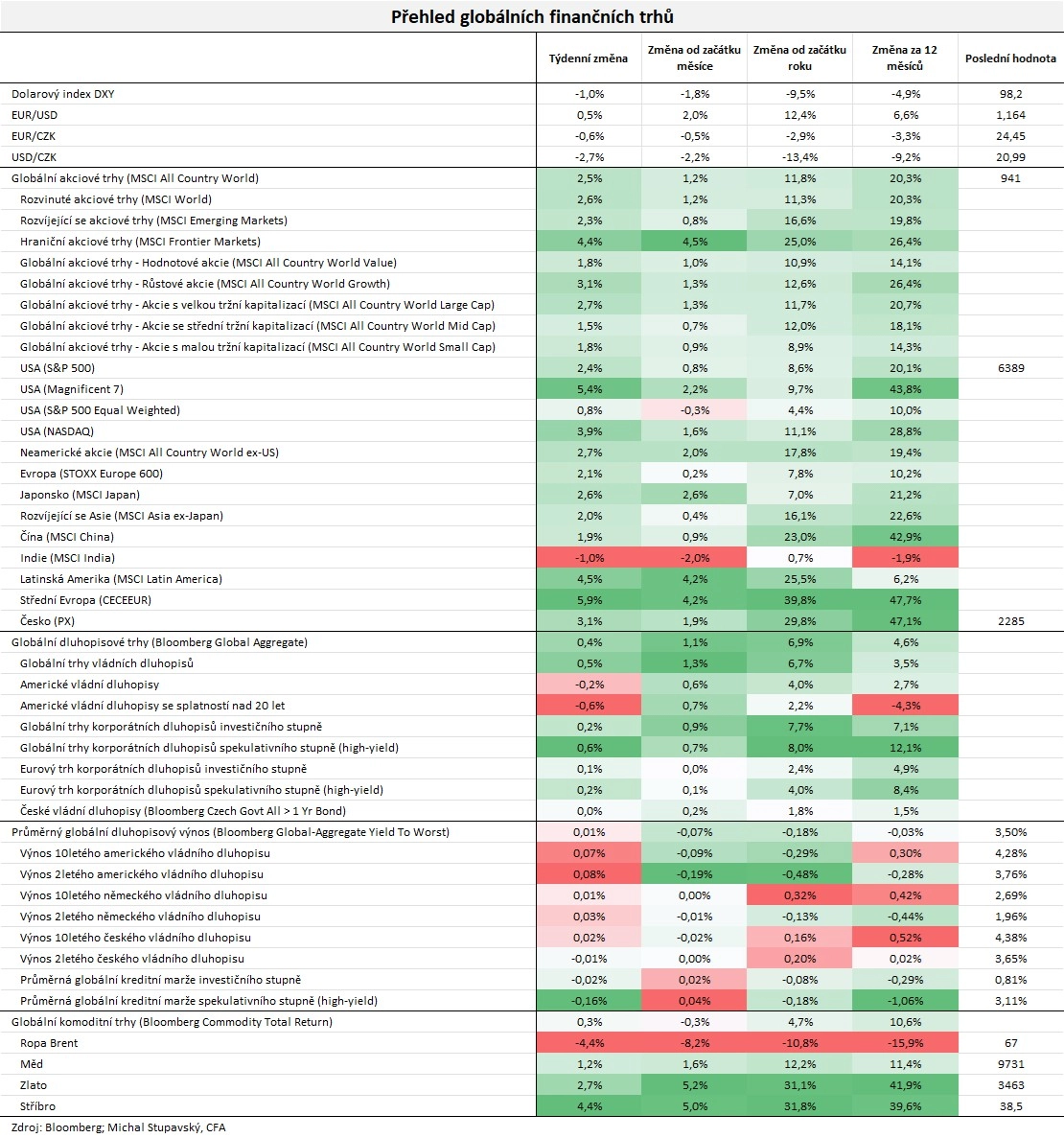

Americké akciové indexy v týdnu vzrostly, Nasdaq dokonce na nové maximum (Dow +1,35 %, S&P 500 +2,43 %, Nasdaq Composite +3,87 %). Západoevropské trhy také rostly (STOXX Europe 600 +2,11 %, britský FTSE 100 +0,30 %, německý DAX +3,15 %, francouzský CAC 40 +2,61 %). "Dolarový index klesl o procento na 98,2 bodu, globální akciový index MSCI All Country World stoupl o 2,5 %, globální dluhopisový index Bloomberg Global Aggregate přidal 0,4 % a globální komoditní index Bloomberg Commodty Total Return se zvedl o 0,3 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Conseq IM

Týden do 8. srpna na amerických trzích

Týden do 8. srpna na evropských trzích

Týden do 8. srpna na pražské burze

Index pražské burzy PX přidal 3,15 % a rostl již čtvrtý týden v řadě. Ve čtvrtek stanovil nové historické maximum. Nejlepší výkon zaznamenaly akcie Erste Group Bank (+8 %). Trh pozitivně reagoval na silné výsledky zveřejněné na konci předchozího týdne. Titul posílil ve 12 z 13 posledních týdnů. Z velkých emisí se naopak nejhůře dařilo ČEZ (-0,1 %).

Energetický gigant ve čtvrtek zveřejnil výsledky za druhé čtvrtletí. "EBITDA 30,9 miliardy Kč (+7 % meziročně) byl mírně nad odhady. Očištěný čistý zisk se propadl o 47 % na 4 miliardy a výrazně zaostal za očekáváním (5,5 miliardy Kč). Důvodem je extrémně vysoká efektivní daňová sazba, která byla ve druhém čtvrtletí 74 %. Management zároveň zvýšil výhled EBITDA za celý rok na 132–137 miliard Kč (dosud 127–132 miliard), očištěný čistý zisk by měl být 26–30 miliard Kč (dosud 25–29 miliard)," shrnul hlavní čísla analytik Pavel Ryska z J&T Banky.

Developer průmyslových a logistických parků CTP za první pololetí vykázal čistý zisk 625,8 milionu eur. To znamená meziroční nárůst o 17,2 %. Společnost dále těží ze silného zájmu o pronájem ploch, zvýšenou poptávku i kvůli americkým clům registruje od klientů z Asie.

Údaje za první polovinu svého fiskálního roku zveřejnila společnost Tatry Mountain Resorts. Celkové tržby vzrostly o 2,1 %, EBITDA mírně klesl a čistý zisk se snížil o 16 %. Za celý účetní rok společnost ale očekává tržby meziročně o 5 % vyšší a EBITDA má vzrůst o procento. Titul při nízkých zobchodovaných objemech zakončil týden beze změny.

ČNB na svém srpnovém zasedání podle očekávání ponechala sazby beze změny. Pro stagnaci sazeb hlasovalo všech sedm členů bankovní rady. Důvodem pro ponechání sazeb na současné úrovni jsou podle banky pokračující proinflační rizika v domácí ekonomice, kde se růst spotřebitelských cen nadále pohybuje v horní polovině tolerančního pásma 1–3 % (v červenci 2,7 %). V nové makroekonomické prognóze banka zvýšila odhad 3měsíční úrokové sazby PRIBOR, která by nově měla zůstat až do roku 2027 v pásmu 3–4 %. "To může implikovat, že ČNB pro tyto roky již nepočítá se snižováním úrokových sazeb, čemuž by odpovídal i celkově jestřábí tón zveřejněného rozhodnutí. Jsme názoru, že rozhodnutí může naznačovat značné zesílení jestřábího postoje ČNB a potenciálně zastavení snižování úrokových sazeb na delší období. Koruna reagovala na rozhodnutí ČNB posílením až pod 24,45 EUR/CZK, což je nejsilnější úroveň koruny od prosince 2023," uvedl Pavel Ryska z J&T Banky.

Výhled

Trhy budou zaměřovat svoji pozornost k úterý 12. srpna, kdy má skončit odklad vysokých celních sazeb ze strany USA na dovozy z Číny. Země zatím nedosáhly žádného znatelného průlomu v jednáních o obchodní dohodě, americký prezident Donald Trump ale před několika dny naznačil, že další odklad cel na dovozy z Číny je možný.

Tématem týdne se ale může stát případný posun ve věci konfliktu na Ukrajině. Donald Trump a Vladimir Putin mají jednat o návrhu prozatímního příměří, které by obsahovalo částečné ústupky na obou stranách (podle dosavadních informací silně v neprospěch Ukrajiny). Jakýkoli pokrok by nicméně pro trhy znamenal celkovou redukci geopolitického rizika a specificky i zlepšení výhledu hospodářského růstu v Evropě.

"Americká data by měla potvrdit zpomalující spotřebitelskou poptávku v USA, když domácnosti více přizpůsobují útraty vývoji svých příjmů. Tamní spotřebitelé navíc začínají intenzivněji pociťovat efekt cel. To by mělo reflektovat další zrychlení inflace v USA, která v červenci zřejmě dosáhla 2,9 % meziročně. Jádrová složka inflace by měla opět stoupnout nad 3 %, kde byla na začátku letošního roku. Dat z eurozóny mnoho nebude, zpřesněný odhad vývoje HDP eurozóny za 2Q2025 potvrdí růst o 0,1 % mezikvartálně (bez Irska 0,2 %) a průmyslová produkce v červnu zřejmě výrazně poklesla meziměsíčně o 1,4 %, a to zřejmě i vlivem odeznívání efektu předzásobení. V centru pozornosti bude blížící se konec celního příměří mezi USA a Čínou a k tomu se přidá setkání Trumpa a Putinem," napsal ekonom Kevin Tran Nguyen z Komerční banky.

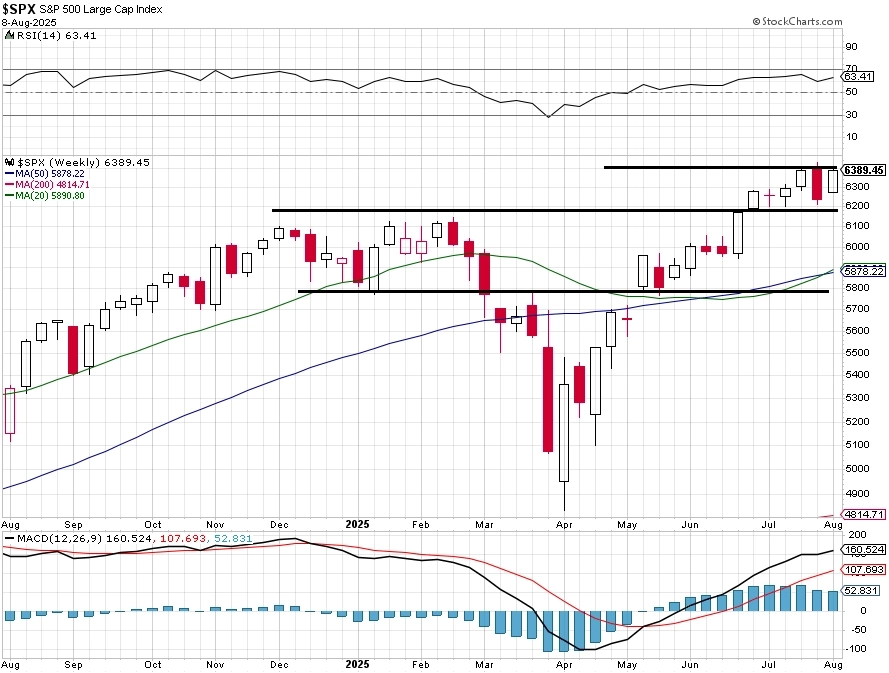

"Po ztrátě na konci předchozího týdne nastal u amerického akciového indexu S&P 500 rychlý obrat. Na výraznou pondělní rally navázaly mírnější smíšené obchodní seance, páteční rázný vzestup ale posunul týdenní skóre do zisku 2,43 %. Index tak zaostal za historickým maximem o 0,005 %. V týdnu trh potvrdil platnost supportu 6 150 až 6 200. Graf zůstává v jasně býčím nastavení. Hladiny podpory se nemění. Nejbližší je zmíněné pásmo 6 150 až 6 200, kde byla historická maxima v únoru. Další support je na 6 000 a důležitý pak na 5 800. Rezistence může být na intradenním maximu (6 427)," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Rally, která začala v dubnu, pokračuje i za polovinou letních prázdnin. Dokud index S&P 500 zůstane nad 6 000, jeho graf bude v jednoznačně pozitivním nastavení. Srpen a září jsou tradičně měsíce plné zvratů, letos se do nich akciový trh odrazil nebývalé odvážně. Výsledková sezóna se chýlí k závěru, z největších firem ještě v srpnu oznámí svá kvartální čísla NVIDIA nebo třeba Walmart. Náladu na trhu podporují některé konkrétní události, v uplynulém týdnu třeba investice Applu v USA a související téma uvalení cel na dovoz čipů do USA, který se díky výrobě v USA (tolik) nedotkne některých významných amerických firem. Do 12. srpna mají Čína a USA čas na jednání o vzájemném obchodě a 15. srpna se na Aljašce mají sejít Donald Trump a Vladimir Putin kvůli Ukrajině. Býci tedy sice mají zatím navrch, historicky typické srpnové turbulence na sebe ale nemusejí nechat dlouho čekat," upozornil dále Košťál.

StockCharts, Investiční web

Hospodářské výsledky v týdnu zveřejní v USA mimo jiné Plug Power, Cisco Systems, Deere & Company nebo Foot Locker. V Evropě se přidají třeba E.ON, RWE a Pandora a v Asii bude velká pozornost věnovaná číslům firem jako Tencent, JD.com, Alibaba nebo China Telecom. Na pražské burze má výsledková sezóna pauzu, z firemních událostí stojí za zmínku hned pondělí, kdy začíná výplata dividendy Kofoly ČS (21 Kč na akcii).

Makroekonomický kalendář

- Pondělí na data příliš bohaté nebude, zveřejněna bude italská inflace a sledované budou také aukce krátkodobých vládních dluhopisů USA.

- V úterý si o největší pozornost řeknou hned nad ránem výsledek zasedání centrální banky Austrálie a odpoledne pak data o spotřebitelské inflaci v USA.

- Ve středu zaujmou výrobní ceny v Japonsku a také spotřebitelská inflace v Německu. V Česku bude zveřejněna bilance běžného účtu.

- Čtvrtek nabídne mimo jiné francouzskou inflaci, data o HDP v eurozóně a Spojeném království, evropskou míru nezaměstnanosti a v USA statistiku výrobních cen a týdenní data o počtu žádostí o podporu v nezaměstnanosti.

- V pátek zaujmou vedle dalších údaje o vývoji HDP Japonska a Švýcarska a ve Spojených státech budou oznámeny maloobchodní tržby a předběžný index spotřebitelské důvěry Michiganské univerzity.

Aktuality