Burzovní kalendář (22. 9. – 26. 9. 2025)

Také v posledním kompletně zářijovém týdnu bude věnovaná pozornost výhledu vývoje úrokových sazeb, když vedle rozhodnutí o úrocích v Číně, Švédsku, Švýcarsku a také v Česku budou investory zajímat hlavně veřejná vystoupení představitelů Fedu, a to včetně Jeromea Powella. Z makrodat zaujmou americká PCE inflace, osobní příjmy a výdaje, zaktualizovaný odhad vývoje HDP, objednávky zboží dlouhodobé spotřeby a stejně jako jinde ve světě předběžné indexy nákupních manažerů. V době pokračujícího geopolitického napětí se světoví lídři sejdou v New Yorku na Valném shromáždění OSN.

To hlavní z uplynulého týdne v jedné minutě podle Jana Berky z Portu

Ohlédnutí

Uplynulý týden byl ve znamení zasedání FOMC a pokračujících jednáních USA a Číny o vzájemném obchodě nebo o budoucnosti TikToku v Americe. V pátek se pak přidal faktor vypořádávání opcí a futures na americkém trhu a převážení indexů jako CECE, FTSE, PX nebo DAX.

Fed podle očekávání snížil sazby o 25 bazických bodů na 4,00–4,25 %. Předseda Jerome Powell se sice k dalšímu snižování sazeb nezavázal a optimismus trhu ohledně dalších kroků centrální banky mírnil tím, že další vývoj bude samozřejmě vycházet z makroekonomických dat, z výhledu celého měnového výboru ale bylo patrné, že lze čekat další 50bodové snížení sazeb do konce roku. Mírně nižší sazby pak vyhlížejí guvernéři i v letech 2026 a 2027. Navzdory rozkolísanému vývoji na trzích během Powellovy tiskové konference tak lze zářijové zasedání FOMC vnímat spíše jako mírně holubičí, které nakonec podpořilo vývoj na trzích s rizikovými aktivy.

V jednáních USA a Číny bylo mimo jiné dosaženo dohody ohledně společnosti TikTok, na jejímž provozu v USA se mají podílet některé významné firmy včetně Oraclu (jeho akcie za týden +5,64 %). Americký prezident Donald Trump svými tradičními kanály již oznámil, že dohoda s Čínou je hotová, z Pekingu ale její potvrzení ještě nezaznělo a oficiálně podepsáno nic nebylo.

Celkově pozitivní náladu na trzích určovaly právě zasedání Fedu a pokrok v jednáních Spojených států a Číny. Vedle toho byla sledovaná také návštěva Donalda Trumpa v Británii, v souvislosti s níž byly oznámeny i některé významné investice. Pozornost byla věnovaná také nákupu akcií Tesly (za týden +7,61 %) ze strany Elona Muska, růstu hodnoty společnosti Alphabet (+5,74 %) nebo investici Nvidie (-0,65 %) do Intelu (+22,84 %).

V Evropě si pozornost zasloužily index ekonomické nálady ZEW pro Německo a celou eurozónu, evropská inflace, zasedání Bank of England nebo výsledky studií společnosti Novo Nordisk (za týden +11,57 %) týkajících se nové formy léčby obezity i nového léku na ni.

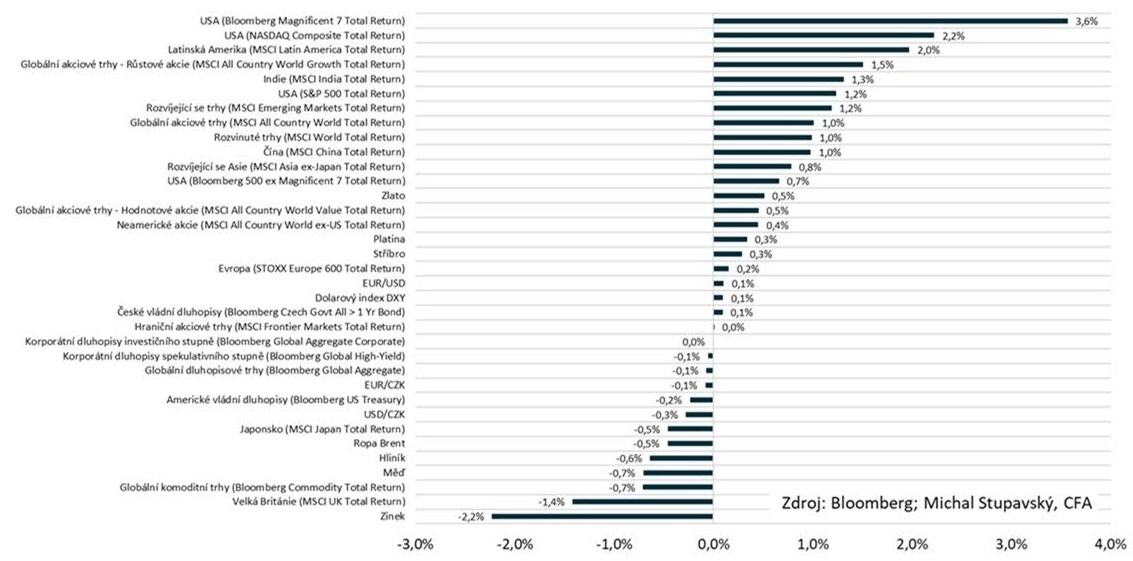

Za celý týden americký akciový index Dow přidal 1,05 %, S&P 500 se zvýšil o 1,22 % a Nasdaq Composite stoupl o 2,21 %. Všechny zakončily páteční seanci na historickém maximu. To ve čtvrtek po skoro čtyřech letech vylepšil také index Russell 2000, který zahrnuje akcie firem s malou tržní kapitalizací. Evropské akciové trhy týden zakončily smíšeně. Panevropský index STOXX Europe 600 klesl o 0,13 %, britský FTSE 100 se snížil o 0,72 % a německý DAX odepsal 0,25 %, zatímco francouzský CAC 40 přidal 0,36 %. Na historické maximum v týdnu vystoupala cena zlata.

"Nejlepší výkonnost v uplynulém týdnu měly akcie firem z takzvané úžasné sedmičky, americké technologické akcie a akcie v Latinské Americe, nejhůře naopak dopadly zinek, britské akcie a komodity jako celek," uvedl stratég Michal Stupavský ze společnosti Conseq Investment Management. "Pohyby výnosů dluhopisů do doby splatnosti a kreditních marží byly minimální, průměrný globální dluhopisový výnos do doby splatnosti (Bloomberg Global Aggregate Yield) vzrostl o dva bazické body na 3,45 %."

Conseq IM

Týden do 19. září na amerických trzích

Týden do 19. září na evropských trzích

Týden do 19. září na pražské burze

Index pražské burzy PX díky páteční závěrečné aukci nakonec za týden zapsal mírný zisk 0,05 %. Největší zhodnocení si připsaly akcie výrobce bezpilotních letadel Primoco UAV (+7,8 %). "Posílily pátý týden v řadě poté, co společnost oznámila po delší době významnou zakázku od evropského zákazníka a německý Rheinmetall představil model Primoca jako kandidáta na možné zařazení do své nabídky," uvedl analytik Milan Vaníček z J&T Banky.

Nejhlubší pokles naopak prodělaly cenné papíry společnosti ČEZ (-2,3 %). "Investoři mohli negativně reagovat na výrok předsedy hnutí ANO Andreje Babiše o tom, že by se akcie od minoritních akcionářů ČEZ neměly odkupovat za jakoukoli cenu. Došlo tak k vybírání zisků po předchozím kontinuálním růstu na maxima nad 1 300 Kč," dodal Vaníček.

V Rybné pokračovala výsledková sezóna. Zbrojovka Colt CZ Group zveřejnila výsledky hospodaření za první pololetí. Tržby sice vzrostly, tažené zejména konsolidací aktivit výrobce munice Sellier & Bellot, ale mírně zaostaly za odhady. Stejně tak mírně nižší byl EBITDA. Firma ale potvrdila celoroční výhled a management uvedl, že obchodní dohoda USA a EU (clo 15 % na dovoz do Ameriky) nepředstavuje pro firmu významnou změnu oproti 10% clům původně platným od dubna. Akcie společnosti za týden zpevnily o 2 %.

Společnost Gevorkyan zveřejnila neauditované výsledky za první pololetí. Tržby za rok narostly o 11 % a EBITDA o 15 % a marže dosáhla 32,7 % (+1,2 procentního bodu). Management očekává letos růst tržeb o 11–18 % a růst EBITDA o 15–23 % s marží EBITDA okolo 36 %. V pětiletém horizontu vedení počítá s průměrným ročním růstem tržeb o 10–16 % a s růstem EBITDA o 10–18 %. To potvrzuje dlouhodobý výhled růstu společnosti. Titul za týden odepsal 0,9 %.

Výhled

Příští týden bude méně bohatý na významné události. Investoři budou sledovat zasedání některých centrálních bank, z nichž globálně bude nejvýznamnější to v Číně, pro české investory pak to středeční pod vedením Aleše Michla. Změna sazeb se Na Příkopě nečeká, měla by být potvrzena dosavadní relativně jestřábí rétorika. Vedle toho v týdnu veřejně vystoupí řada představitelů Fedu včetně Jeromea Powella a jejich vyjádření budou nepochybně vnímána jako signály pro další vývoj měnové politiky v USA. "Ačkoli jsou měnové podmínky v Česku nyní přísnější, než s jakými ve své aktuální prognóze počítá ČNB, nepředpokládáme, že by na středečním zasedání bankovní rady došlo ke změně sazeb. A nepočítá s tím ani trh," uvedl hlavní ekonom Komerční banky Jan Vejmělek.

Na trzích se v současnosti už méně řeší obchodní politika, zůstává ale významným faktorem. Nejbližší zásadní událostí může být až listopadové slyšení amerického Nejvyššího soudu o clech, konkrétně o zákonnosti jejich vyhlašování prezidentem Trumpem. Případné zrušení tarifů by paradoxně mohlo znamenat pro trhy komplikaci, a to hlavně kvůli nové nejistotě ohledně toho, jaké obchodní podmínky by je nahradily.

Silně rezonuje také téma umělé inteligence. Příliv zpráv o investicích a partnerstvích (například spekulace o kontraktu Oracle s Meta Platforms nebo obří plány OpenAI na výdaje v řádu stovek miliard dolarů) podporuje akcie firem napojených na tento sektor.

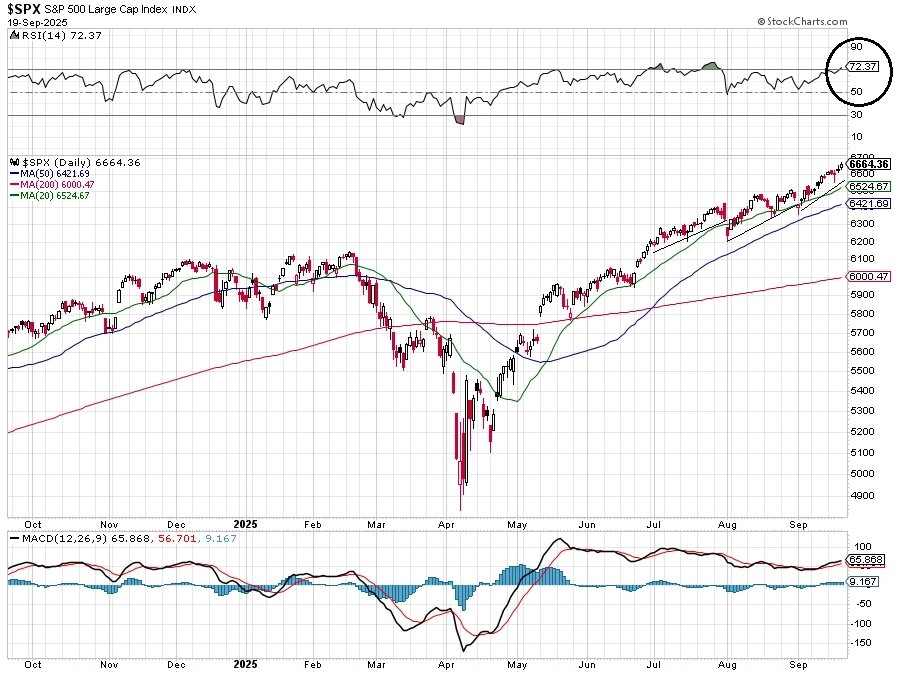

Index S&P 500 nastoupil po zasedání FOMC růstovou trajektorii, celkově vzrostl o 1,22 % a je na dalším historickém maximu. Jeho graf zůstává v silně býčím nastavení, na historickém rekordu to ostatně ani nemůže být jinak. S výjimkou Nvidie a Broadcomu se na růstu podílely všechny největší firmy i bankovní sektor, i když v některých růstových dnech pro index měly převahu ztrácející tituly. Tesla, Apple nebo Alphabet dokázaly index utáhnout, což obecně nemusí být tak špatné znamení, jak se někdy tvrdí. Nejbližší podpora je na srpnových maximech a kulatém čísle 6 500, další pak u srpnových minim v pásmu 6 340 až 6 360 a další na červencových minimech u 6 200. Už pokles pod 6 500 by byl po posledním silném růstu cen akcií pro býky studenou sprchou, nemuselo by to ale nutně významněji narušit celkové optimistické vyznění grafu indexu. Americký akciový trh je na maximu a akcie jsou drahé (i když možná analytici srovnávají současné valuace s až příliš dlouhodobými průměry). Aktuálně už je index S&P 500 překoupený (14denní RSI nad 70), ale to k býčím trendům patří.

StockCharts, Investiční web

Geopolitické dění trhy také v současnosti za příliš důležité nepovažují. Vývoj na Blízkém východě ani válka na Ukrajině se nepromítají přímo do cen akcií, protože chybí tlak na ceny ropy a další klasické "kanály", jimiž se geopolitika propisuje do situace na finančních trzích. Mluví se o sankcích proti Rusku ze strany USA, zatím ale nic konkrétního oznámeno nebylo. Na Valném shromáždění OSN lze očekávat silná vyjádření, pozice Ameriky vůči Rusku a Izraeli ale nejspíše bude bránit přijetí jakýchkoli silných rezolucí.

Výsledková sezóna v USA začne naplno až v říjnu, aktuálně ale zveřejňují svá čísla některé firmy, jež mají posunutá svá fiskální čtvrtletí oproti těm kalendářním. Pozornost v týdnu přitáhnou zejména výsledky technologických firem, především Micron Technology. Důležitá budou také čísla společností Jabil nebo Accenture – prvně jmenovaná by měla těžit z rozmachu umělé inteligence, zatímco u Accenture panují obavy, nakolik ji další adopce AI ohrozí.

Na pražské burze by měla ve čtvrtek své výsledky za druhé čtvrtletí představit Doosan Škoda Power. Investory bude zajímat především vývoj nových zakázek a to, zda budou prezentované informace v souladu s výhledy, které management poskytl v rámci IPO.

Z makrodat budou nejzajímavější předběžné indexy nákupních manažerů a také indikátory spotřebitelské a podnikatelské nálady. V USA také vyjdou statistiky spotřebitelských výdajů a příjmů včetně takzvané PCE inflace, kterou sleduje Fed jako hlavní indikátor vývoje spotřebitelských cen. V Americe budou sledované také další odhad vývoje HDP, data z realitního trhu nebo zakázky na zboží dlouhodobé spotřeby, jinde ve světě zaujmou třeba registrace nových aut v Evropě nebo veřejné vystoupení šéfky ECB Christine Lagardeové.

"Globální investoři se v Evropě zaměří především na předběžné zářijové indikátory nálady v průmyslu a službách. Ty by měly ukázat na stále utlumenou aktivitu, zejména v souvislosti s obchodními válkami. Ze stejného důvodu by neměly být silné ani srpnové objednávky zboží dlouhodobé spotřeby z USA. V souladu s tržním konsenzem pak čekáme i slabší osobní příjmy za srpen a oproti tomu vyšší dynamiku deflátoru osobní spotřeby (PCE), a to včetně jeho jádrové složky," napsal v týdenním výhledu Jan Vejmělek z Komerční banky.

Makroekonomický kalendář

Aktuality