Průzkum Bank of America: Nálada na trzích se zlepšila, dolar může v létě v portfoliu pálit

To je tak, že zaměstnáváte armádu analytiků a každý měsíc se manažerů velkých fondů zeptáte, jak vnímají situaci na trzích. A občas se stane, že když dáte odpovědi od nich dohromady a sestavíte zprávu o desítkách stran, v předvečer jejího zveřejnění dojde Izraeli trpělivost a začne bombardovat Írán. Hodíte všechny ty odpovědi do koše? No, mohli byste, ale víte, že se za měsíc budete ptát znovu. Tak se na ty červnové výsledky průzkumu Bank of America pojďme podívat a to špatné načasování jeho autorům odpusťme. Nemůžou za něj.

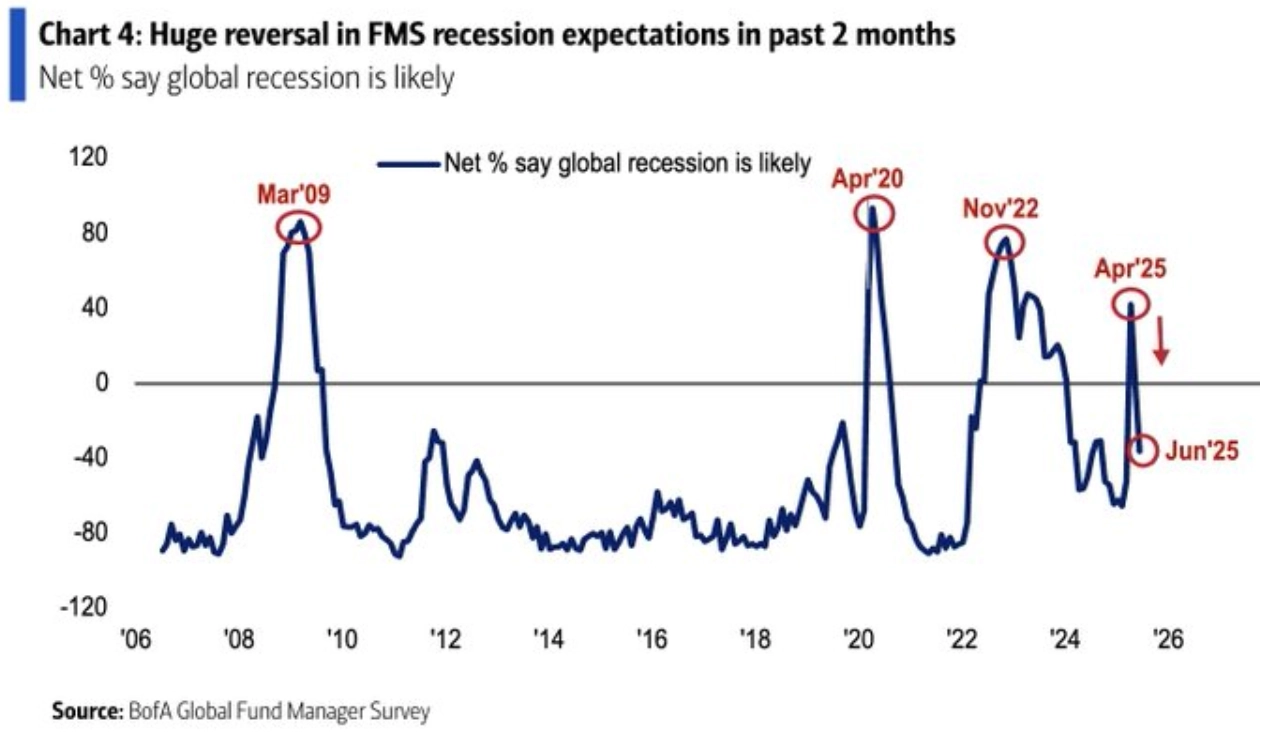

Červnový průzkum Bank of America mezi 190 správci fondů, které mají ve správě zhruba 700 miliard dolarů, probíhal od 6. do 12. června. V noci na 13. června Izrael zaútočil na Írán. V předvečer nejčerstvější vlny geopolitických turbulencí nicméně průzkum ukázal na výrazné zlepšení nálady na trhu. Její index se posunul nejvýše od března.

Bank of America

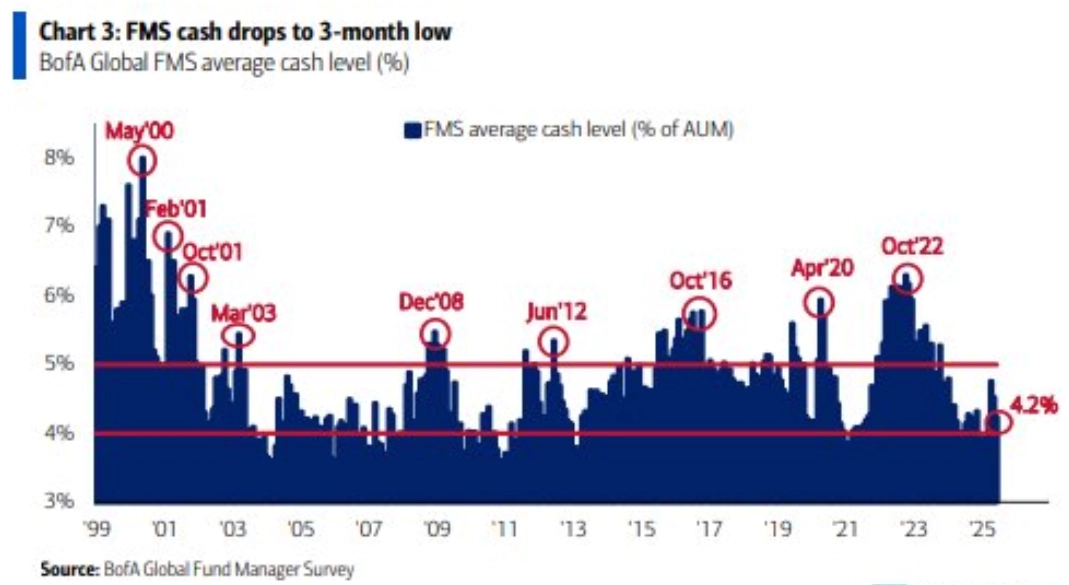

Fondy snížily podíl hotovosti v portfoliích na tříměsíční minimum.

Bank of America

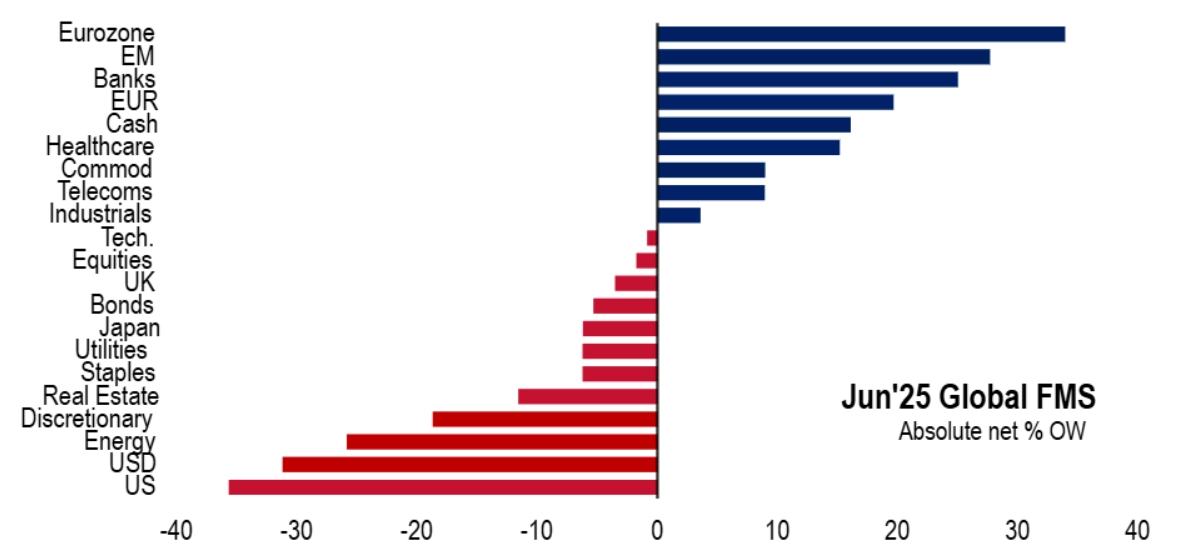

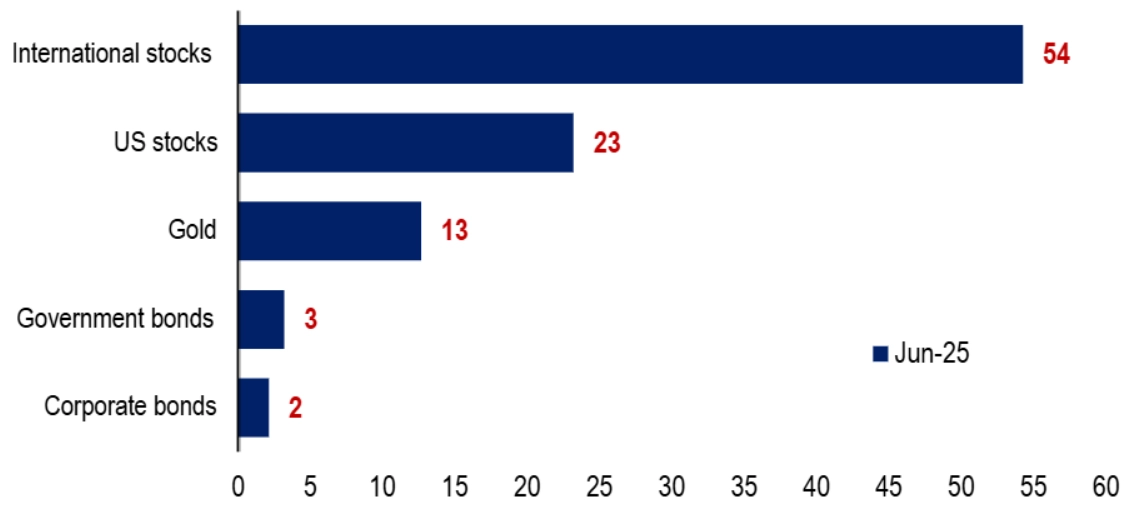

Výrazně navýšily expozice vůči rozvíjejícím se trhům, energetice a bankám. Líbí se jim také eurozóna. Zároveň mírně zvýšily podíl amerických akcií, ale celkově v nich zůstávají podvážené. Investoři jsou také výrazně underweight v americkém dolaru a energetickém sektoru (to se může kvůli dění na Blízkém východě výrazně změnit).

Bank of America

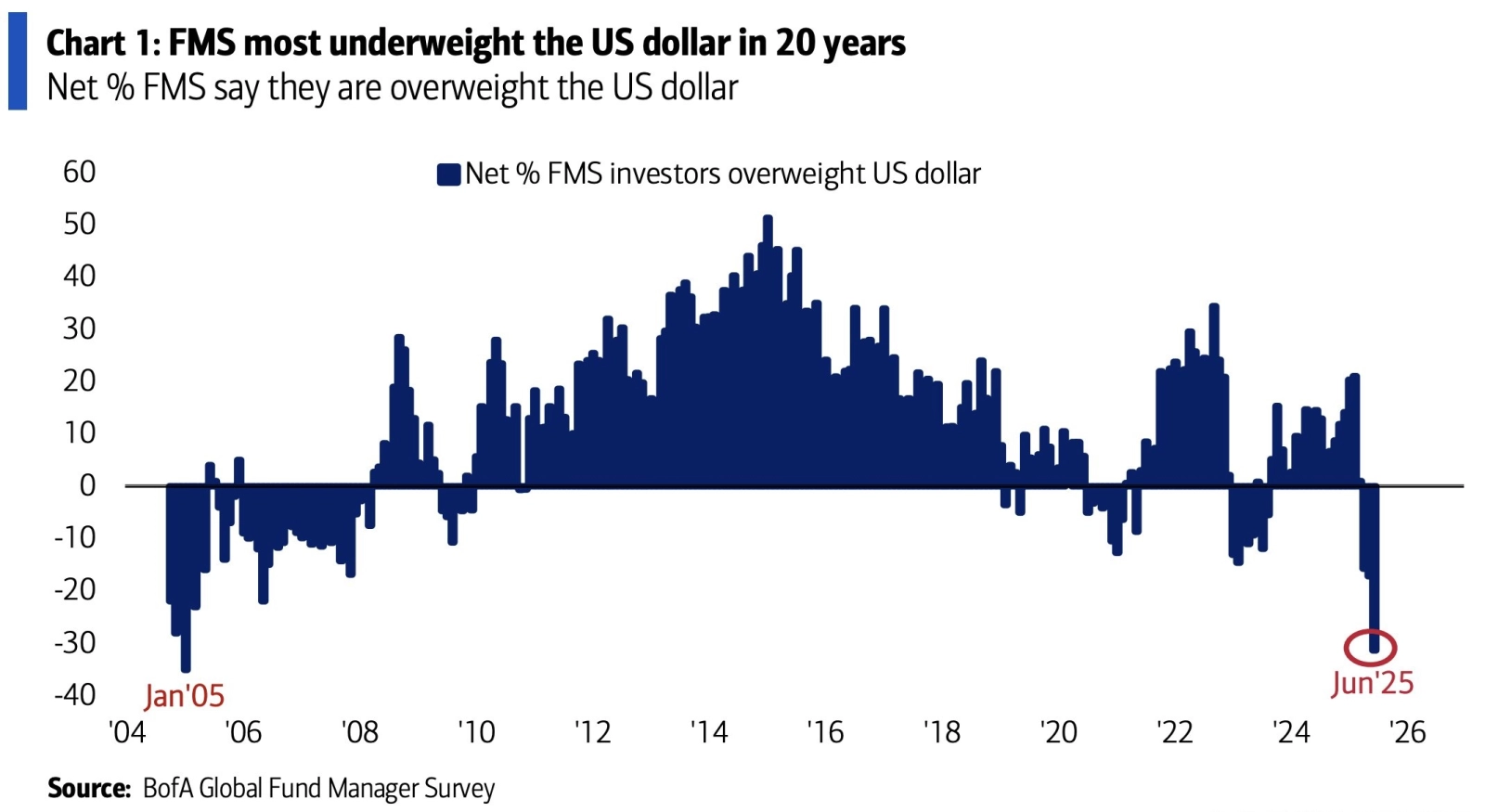

Zvláštní pozornost průzkum věnuje pozici amerického dolaru. Manažeři fondů jsou vůči němu nejvíce podvážení od ledna 2005. Dolarový index ztratil od začátku roku do uzavření průzkumu zhruba 9 % a měl namířeno k nejhoršímu výsledku za první pololetí za více než dvacet let. Pokles je spojen s trendem označovaným "Sell America", kdy zejména zahraniční investoři kvůli Trumpově konfrontační politice ztrácejí důvěru v dolar i americká aktiva. Podle Bank of America je proto sázka na silnější dolar potenciálně "nejbolestivějším letním obchodem".

Bank of America

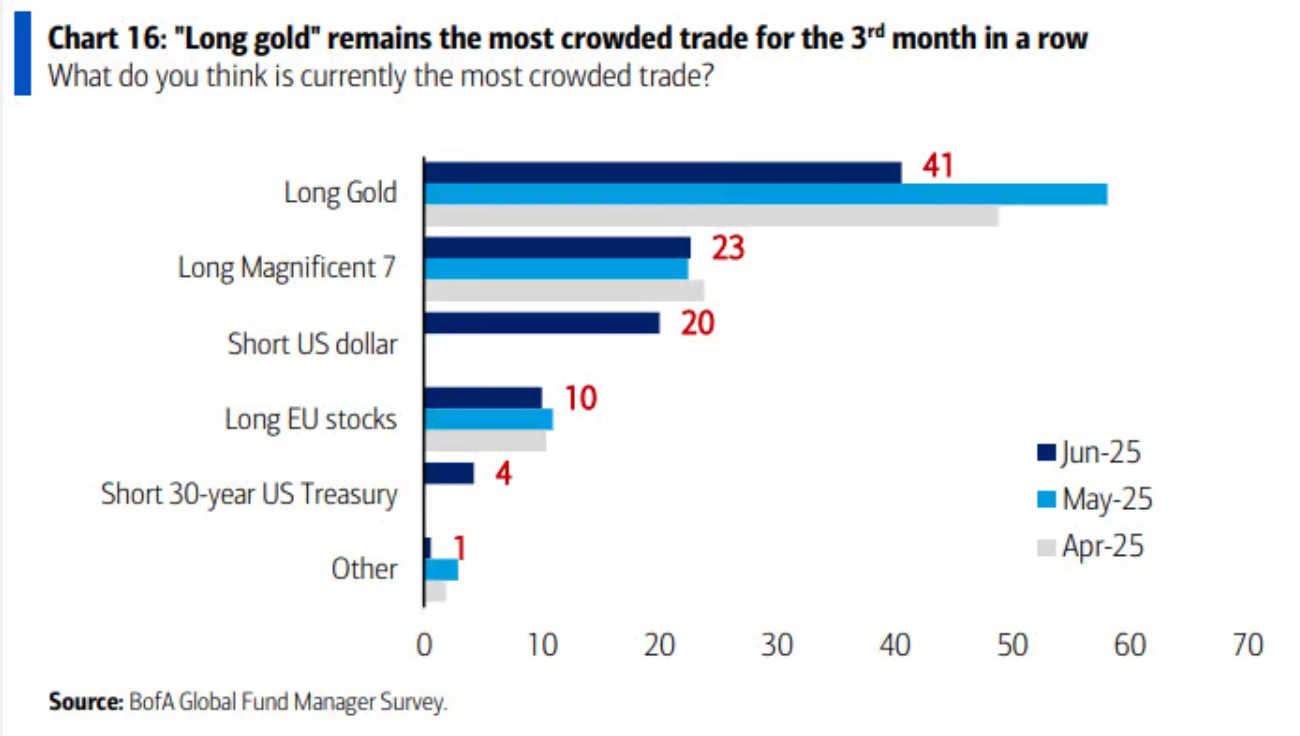

Zároveň je to tak, že SHORT amerického dolaru manažeři považují za třetí "nejpřecpanější" obchod na trhu. Ještě větší "davové šílenství" vidí oslovení u sázek na růst ceny zlata a cen akcií firem z takzvané úžasné sedmičky.

Bank of America

Ve výhledu na dalších pět let (jakkoli tak dlouhodobé predikce nebývají příliš úspěšné) věří jednoznačně nejvíce akciím mimo USA. To odráží pokles důvěry v americký trh kvůli obavám z Trumpovy politiky, vysokým valuacím a fiskálním nejistotám.

Bank of America

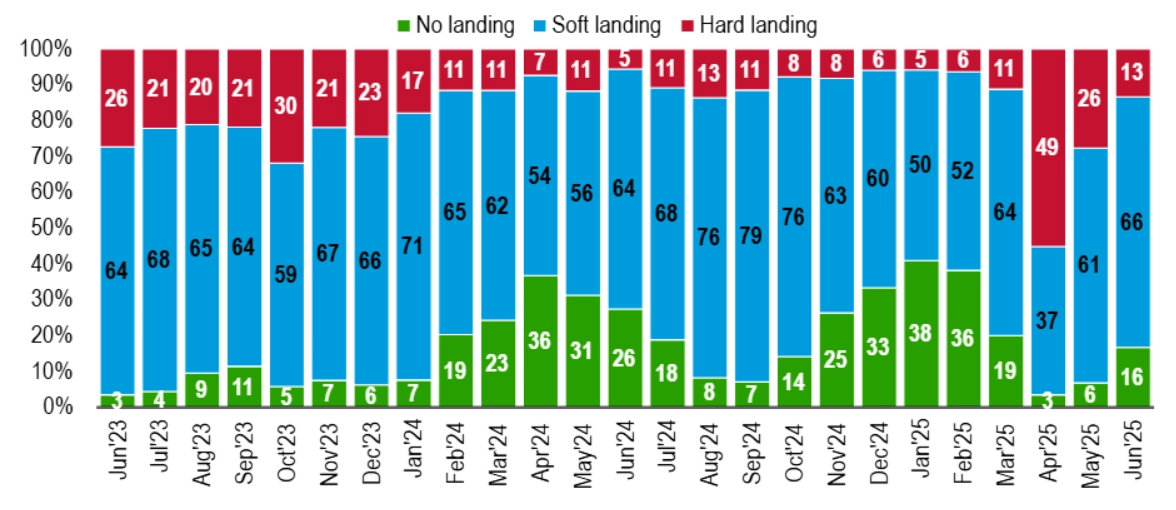

Makroekonomické vyhlídky se od dubna zřetelně zlepšily. Recese již není tak jasně vyhlíženým scénářem.

Bank of America

Měkké přistání globální ekonomiky v příštích 12 měsících očekává 66 % oslovených (v dubnu jich bylo jen 37 %) a podíl predikcí tvrdého přistání klesl na 13 %. I tak ale 46 % manažerů čeká, že ekonomika za rok bude slabší.

Bank of America

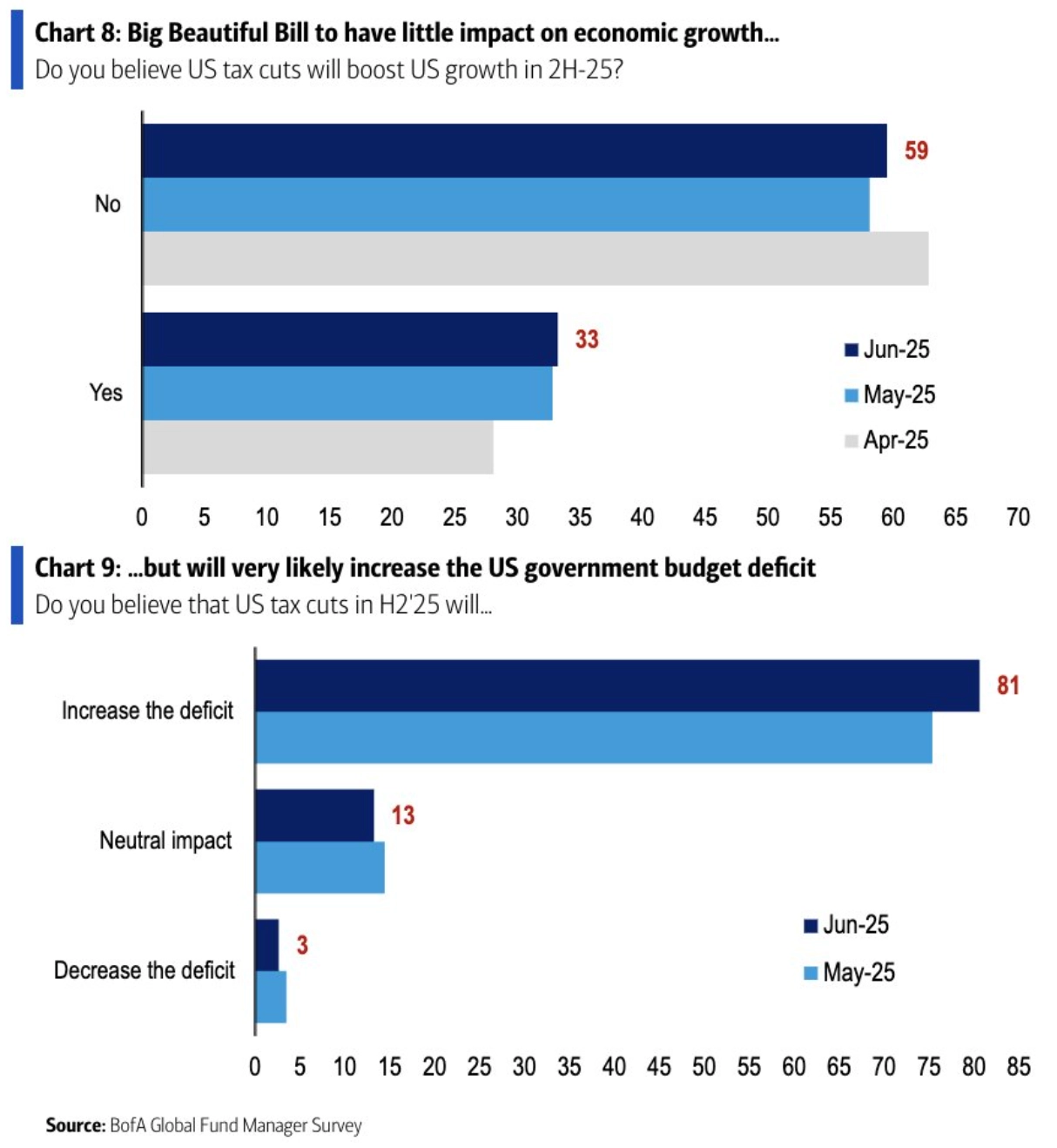

Konkrétně v USA se hodně řeší možné dopady aktuálně schvalovaného daňového zákona. Podle manažerů fondů bude mít případně jen malý pozitivní dopad na hospodářský růst, zatíží ale federální rozpočet.

Bank of America

S lepší náladou korespondují také lepší firemní výsledky. Po solidním prvním čtvrtletí investoři věří ve zdravé bilance společností a poprvé od roku 2015 převažuje názor, že firmy mají nízké zadlužení. Nejvíce manažerů od července 2013 i proto doufá, že přebytečný kapitál bude vrácen akcionářům formou dividend nebo zpětných odkupů akcií.

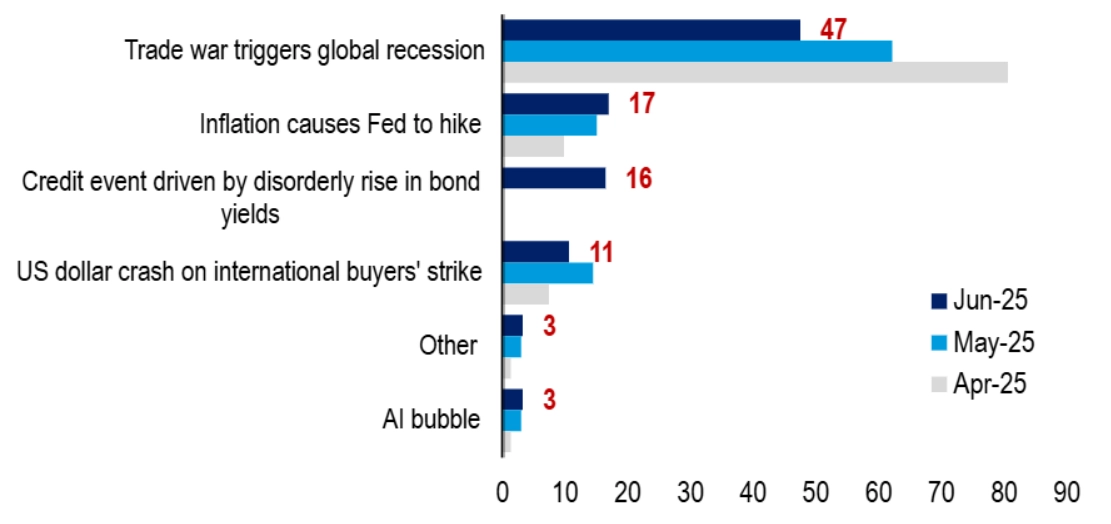

Největším rizikem podle průzkumu zůstává recese vyvolaná obchodními válkami, od dubna ale obavy z ní podstatně klesly. Dalšími riziky jsou inflací vynucené zvyšování sazeb a kreditní otřesy v důsledku růstu výnosů dluhopisů. Uvidíme, kam se v tomto grafu v červenci posune geopolitika v souvislosti s děním na Blízkém východě, dražší ropa sama o sobě bude nejspíše podtrhovat riziko vyšší inflace.

Bank of America

Zdroj: Bank of America

Aktuality