Burzovní kalendář (26. 10. - 30. 10. 2020)

Spojené státy čeká vrchol výsledkové sezóny, hospodářská čísla za třetí čtvrtletí na trh pošle téměř 200 společností z indexu S&P 500. Kromě toho budou dění na trzích ovlivňovat také zprávy kolem blížících se prezidentských voleb. Z makrodat se investoři v eurozóně i USA zaměří na předběžné údaje o HDP za třetí čtvrtletí.

Ohlédnutí

Uplynulý týden byl pro světové akcie ztrátový. Americký index Dow klesl o 0,95 %, S&P 500 se snížil o 0,53 % a Nasdaq Composite oslabil o 1,06 %. Panevropský benchmark STOXX Europe 600 za týden klesl o 1,36 %, britský FTSE 100 se snížil o 1 %, německý DAX oslabil o 2,04 % a francouzský CAC 40 odepsal 0,93 %. Akcie na pražské burze podle indexu PX za týden zlevnily o půl procenta.

Komponenty indexu S&P 500 v týdnu do 23. října 2020

Ve Spojených státech se konala poslední předvolební debata kandidátů na post šéfa Bílého domu. Ta byla podstatně klidnější a lépe zvládnutá než debata první. Donald Trump se znovu ukázal jako výřečnější kandidát, který se nebojí stavět na přinejmenším sporných tvrzeních, větší naděje na vítězství má však stále demokratický kandidát Joe Biden. Různé volební modely odhadují pravděpodobnost jeho výhry na 87-92 %.

Joe Biden během debaty mimo jiné upozornil, že Spojené státy čeká "temná zima", protože země nadále bojuje s epidemií covidu-19. Trump ale odvětil, že na nepříznivou situaci zareagoval pohotově, a tak prý také díky jeho reakci se americká ekonomika aktuálně nachází ve fázi postupné obnovy. Mírná roztržka se objevila v souvislosti s Čínou. Biden na začátku pandemie kritizoval Trumpa za to, že uvalil cestovní restrikce na čínské občany, nyní ale tvrdí, že by postupoval rychleji. Trump samozřejmě tento rozpor neopomenul zdůraznit.

Diskutovalo se i na téma financí obou kandidátů. Trump zmínil, že jeho soupeř skrze rodinu prostřednictvím obchodních vztahů s Ruskem, Čínou a Ukrajinou získal značný objem peněz. To si Biden nenechal líbit a odvětil, že nikdy peníze z ciziny neinkasoval. Zároveň Biden uvedl, že Trump disponuje "tajným účtem v Číně", a vedle toho podotkl, že na rozdíl od prezidenta zveřejnil svá daňová přiznání.

V zámoří také pokračovala jednání o dalším balíku opatření na podporu ekonomiky stižené pandemií covidu-19. V pátek demokratická šéfka Sněmovny reprezentantů Nancy Pelosiová prohlásila, že by jednání šla dokončit ještě před prezidentskými volbami, jež se konají 3. listopadu. Záleží podle ní na prezidentu Trumpovi, který by měl přesvědčit ty republikány, kteří jsou proti. Trump a ministr financí Steven Mnuchin ale reagovali konstatováním, že Pelosiová musí přistoupit na kompromis, chce-li dohodu, a že mezi republikánskou administrativou a demokraty přetrvávají ohledně stimulů neshody. Ekonomický poradce Bílého domu Larry Kudlow pak konstatoval, že uzavřít odhodu před prezidentskými volbami bude těžké.

Z ekonomických údajů investoři vyhodnocovali mimo jiné vývoj HDP Číny a tamní průmyslové výroby a maloobchodních tržeb, britskou inflaci, německou spotřebitelskou důvěru a předběžné říjnové indexy nákupních manažerů. O nastavení měnové politiky jednala v noci na úterý centrální banka Číny, sazby ale ponechala na stávajících úrovních.

Hospodářské výsledky za třetí čtvrtletí reportovaly ve Spojených státech mimo jiné společnosti IBM, Travelers, Procter & Gamble, Netflix, Snap, Verizon Communications, Tesla, Coca-Cola, AT&T, Intel nebo American Express a v Evropě výsledkové zprávy zveřejnily společnosti UBS Group, Volvo, Ericsson nebo Barclays.

Vybrané hospodářské ukazatele za třetí čtvrtletí zveřejnil také vývojář antivirového softwaru Avast. Tržby společnosti se meziročně zvýšily o 2,6 % na 226 milionů USD. Organický růst dosáhl 8,6 %, byl ovšem kompenzován zejména efektem uzavření divize Jumpshot na začátku roku a nepříznivými vlivy změn měnových kurzů. Provozní zisk EBITDA dosáhl 126 milionů USD (meziročně +3,4 %), když se společnosti podařilo zvýšit EBITDA marži o půl procentního bodu na 55,8 %.

Z dalších událostí na pražské burze byl důležitý konec úpisu akcií firmy Pilulka. Zájem investorů o cenné papíry lídra české e-commerce scény byl enormní - na nejvyšší upisovací ceně 424 korun podali přibližně 2 350 objednávek na 3,89 milionu cenných papírů firmy. Pilulka počítala s nabídkou nejvýše 800 000 akcií. Zájem ze strany investorů tak převýšil nabízené množství akcií o 536 %. Pilulka nakonec úspěšně upsala akcie v celkovém počtu 725 040 kusů za cenu na horní hranici cenového rozpětí 350-424 korun, a stala se tak nejúspěšnější emisí na trhu START pražské burzy. Obchodování s akciemi společnosti bude zahájeno v pondělí.

Investory zaujal také konferenční hovor Monety Money Bank, během kterého vedení společnosti zlepšilo celoroční výhled. Čistý zisk za celý rok by měl být asi o 300 milionů korun lepší oproti dosavadnímu výhledu na úrovni 2,1 miliardy korun. Hlavními důvody jsou nižší úrokové náklady plynoucí z přecenění depozit, lepší než očekávaná výkonnost úvěrů, které byly v moratoriu, a nižší rizikové náklady.

Výhled

Příštímu týdnu budou zřejmě dominovat dvě témata. V Evropě by to měla být nadále epidemie covidu-19, ve Spojených státech pak blížící se volby. V Evropě se očekává další zpřísňování protikoronavirových opatření, což zatěžuje především sektor služeb. Ve zámoří si podle průzkumů náskok před volbami stále drží demokratický kandidát na prezidenta Joe Biden.

Svůj hlas již ve Spojených státech podle dat projektu Floridské univerzity odevzdalo v rámci předčasného hlasování více než 50 milionů voličů (včetně Donalda Trumpa) z celkového množství více než 250 milionů. To podle odborníků naznačuje, že účast ve volbách by mohla být nejvyšší za více než sto let. Dosud bylo odevzdáno bezmála 40 % hlasů odevzdaných celkově při prezidentských volbách v roce 2016.

"Pro příští týden čekáme opět divergenci akciových trhů, kde na USA máme neutrální pohled, zatímco na akciové trhy v Evropě spíše negativní vzhledem k pokročilému šíření nemoci covid-19," napsal analytik Pavel Ryska z J&T Banky.

Hospodářské výsledky představí v USA mimo jiné společnosti Merck & Co, Pfizer, 3M, Caterpillar, AMD, Microsoft, General Electric, Boeing, Mastercard, Visa, Ford Motor, ServiceNow, Yum! Brands, Kraft Heinz, Twitter, Amazon, Facebook, Alphabet, Apple, Colgate-Palmolive nebo ExxonMobil a Chevron. Celkově výsledky na Wall Street zveřejní téměř 200 společností z indexu S&P 500.

V Evropě výsledkovou mozaiku doplní například SAP, BP, Novartis, HSBC Holdings, Deutsche Bank, Fiat Chrysler Automobiles, GlaxoSmithKline, Airbus, Credit Suisse Group, Volkswagen, Anheuser-Busch InBev, Royal Dutch Shell či TOTAL a BASF.

Na pražské burze v pátek hospodářské výsledky za třetí čtvrtletí a prvních devět měsíců roku odtajní MONETA Money Bank. Analytici z J&T Banky očekávají, že MONETA vykáže za třetí kvartál propad čistého zisku o 42 % na 609 milionů korun. Za takto výrazným poklesem podle nich budou především vyšší opravné položky k nespláceným úvěrům. "Vzhledem k nedávné aktualizaci celoročního výhledu a komentářům finančního ředitele k současné situaci se ale pozornost investorů bude upínat spíše k indikacím možného vývoje hospodaření v příštím roce," napsal Pavel Ryska z J&T Banky.

Analytik Bohumil Trampota z Komerční banky očekává, že MONETA za třetí čtvrtletí vykáže propad čistého zisku o 39 % na 645 milionů Kč. "U jedné z nejsledovanějších položek, čistého úrokového výnosu, očekáváme růst o 4,3 %. Čistá úroková marže by měla mezikvartálně vzrůst na 3,1 %, pokles je vidět v meziročním srovnání (loni: 3,7 %). U čistého výnosu z poplatků a provizí předpokládáme meziroční pokles o 12,6 %. V tomto čtvrtletí zaúčtovala MONETA také jednorázový příjem 63 milionů Kč z prodeje balíku nesplácených úvěrů. Celkové provozní výnosy by podle našich odhadů měly ve srovnání se stejným obdobím loňského roku být nižší o 1,3 %. Provozní náklady očekáváme o 6,2 % vyšší než loni. Růst ovlivnila konsolidace operací Wüstenrotu (od druhého čtvrtletí). Do čísel opět docela výrazně promluví krizová situace plynoucí z nákazy covidem-19. Odhadujeme, že společnost pokračuje v tvorbě opravných položek k nespláceným úvěrům. Předpokládáme, že by měly narůst na 571 milionů Kč (3Q2019: 168 milionů Kč)," napsal Bohumil Trampota.

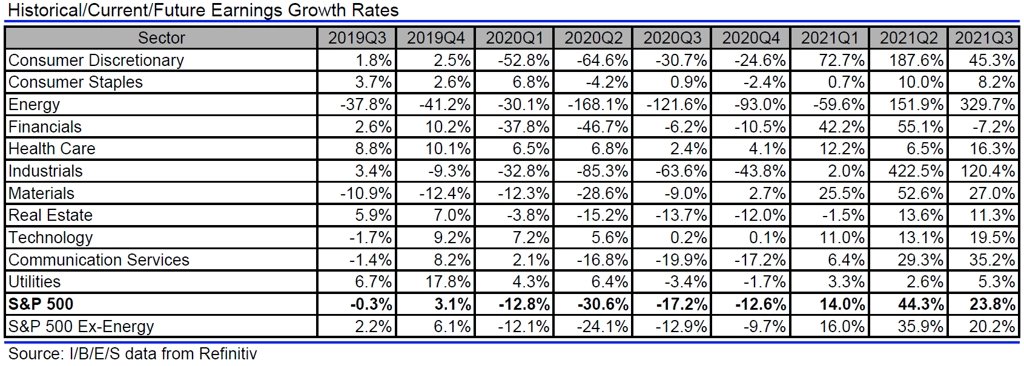

Analytici oslovení agenturou Refinitiv odhadují, že zisky firem z indexu S&P 500 klesly ve třetím čtvrtletí meziročně o 17,2 % při poklesu tržeb o 3,7 %. Ve druhém kvartálu zisky spadly o 30,6 % a tržby se snížily o 8,7 %.

Jaký vývoj zisků v rámci S&P 500 čekají analytici, zdroj: Refinitiv

Z makroekonomických údajů budou investoři vyhodnocovat mimo jiné indexy Ifo pro Německo, německou nezaměstnanost, inflaci, HDP nebo maloobchodní tržby a v eurozóně HDP, inflaci a nezaměstnanost nebo spotřebitelskou důvěru. V USA dojde na objednávky zboží dlouhodobé spotřeby, index cen domů, indexy spotřebitelské důvěry nebo výsledek obchodní bilance. Nejdůležitější však v USA bude první odhad vývoje ekonomiky ve třetím čtvrtletí. Zasedat navíc budou centrální banky eurozóny a Japonska (v obou případech se čeká potvrzení sazeb).

"Index S&P 500 zahájil týden poměrně výraznou ztrátou a otestoval support na 3 450. Další dny byly klidnější, jen ve čtvrtek došlo k testování 50denního klouzavého průměru poblíž 3 400. Denní graf se ale za celý týden prakticky nezměnil, zůstává v býčím nastavení a necelých 5 % pod rekordem. V případě proražení hladiny 3 400 se S&P 500 dostane do neutrální zóny 3 400 až 3 200, která otevírá možnost zhruba 6% kurzového rozptylu k velice důležitému supportu na 3 200. Nejbližší podstatná rezistence je na 3 600," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Výhled pro jednotlivé dny

Makroekonomický kalendář otevřou v pondělí dopoledne české indexy spotřebitelské a podnikatelské důvěry a německý index podnikatelské nálady Ifo a v Americe poté indexy aktivity Fedu v Chicagu a Dallasu a také prodeje nových domů. Hospodářské výsledky zveřejní v Evropě firma SAP a ve Spojených státech mimo jiné Hasbro.

V úterý budou sledované korejský HDP, statistika úvěrů v eurozóně a ve Spojených státech indexy cen domů, zakázky na zboží dlouhodobé spotřeby a hlavně spotřebitelská důvěra. Výsledkovou mozaiku doplní v Evropě společnosti BP, Novartis nebo HSBC Holdings a na Wall Street mimo jiné firmy Eli Lilly, Merck & Co, Pfizer, Harley-Davidson, 3M, Raytheon Technologies, Caterpillar, AMD či Microsoft.

Ve středu si o pozornost řeknou australská inflace, španělský maloobchod a výrobní ceny v Itálii. Ze Spojených států pak dorazí pravidelné zprávy z hypotečního trhu a o zásobách ropy a hlavně obchodní bilance. Do výsledkové sezóny přispějí v Evropě Deutsche Bank, Heineken, Fiat Chrysler Automobiles, BASF nebo GlaxoSmithKline a na Wall Street General Electric, Boeing, Mastercard, Visa, Ford Motor či Western Digital.

Ve čtvrtek dojde na japonské maloobchodní tržby a také na rozhodnutí centrální banky o měnové politice. Živo bude v Evropě, kde postupně vyjdou mimo jiné statistiky britských cen domů, španělská inflace či spotřebitelská důvěra v celé eurozóně. O měnové politice rozhodne i Evropská centrální banka a Německo doplní zprávu o inflaci. Amerika nezůstane pozadu, vyjdou totiž první data o vývoji HDP v třetím čtvrtletí a vedle toho ještě počty rozjednaných prodejů nemovitostí. Hospodářská čísla na trh pošlou v Evropě firmy Airbus, Repsol, Credit Suisse Group, Volkswagen, Anheuser-Busch InBev nebo Royal Dutch Shell a v USA mimo jiné Yum! Brands, Kraft Heinz, Twitter, Archer-Daniels-Midland, Amazon, Starbucks, Facebook, Alphabet a Apple.

V pátek zaujme korejský průmysl a maloobchod, japonská průmyslová produkce a míra nezaměstnanosti, německá, francouzská a česká zpráva o vývoji hrubého domácího produktu. Německo přidá ještě statistiku z maloobchodu a Francie vývoj inflace. Data o HDP a inflaci vyjdou i pro celou eurozónu, v Americe pak budou podstatné osobní příjmy a výdaje, index nákupních manažerů v oblasti Chicaga a spotřebitelská důvěra, jejíž ukazatel sestavuje Michiganská univerzita. Hospodářská čísla za uplynulý kvartál na trh pošlou v Evropě TOTAL, CaixaBank nebo International Consolidated Airlines, na pražské burze MONETA Money Bank a v USA Colgate-Palmolive, ExxonMobil, Chevron nebo Altria Group.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Čas do amerických prezidentských voleb se neúprosně krátí, mediální prostor bude i v novém týdnu obývat diskuze ohledně fiskální podpory ekonomiky Spojených států. Ta sice vykáže za třetí čtvrtletí silné zotavení (mezičtvrtletní anualizovaný růst předpokládáme na úrovni 31,7 %), nicméně současná druhá vlna pandemie opětovně vytváří otazníky nad ekonomickou výkonností v závěrečném čtvrtletí letošního roku.

- Na starém kontinentě zasedá ECB, nastavení měnové politiky se podle nás nezmění. Lze však očekávat, že centrální bankéři povedou diskuzi nad tím, jaká bude jejich další reakce a za pomoci jakých instrumentů ekonomiku podpoří. Předpokládáme, že ECB na svém prosincovém zasedání rozšíří pandemických program odkupu aktiv o 500 miliard eur a prodlouží jeho platnost do konce příštího roku. Data, která budou v průběhu týdne zveřejněna, by tomu měla nahrávat - čtvrteční indikátory sentimentu z eurozóny za říjen by měly ukázat na zhoršující se náladu respondentů, podstatnější ale bude páteční první odhad říjnové inflace. Ten by měl potvrdit deflační prostředí. Předběžná data o HDP za třetí čtvrtletí sice ukážou na silné oživení během letních měsíců, nicméně to je minulost. Ve světle narůstajících počtů infikovaných v Evropě a opětovně zaváděných restriktivních opatření se ekonomická situace na konci roku opět zkomplikuje.

- Z hlediska vývoje eura k dolaru ekonomický kalendář neindikuje, že by se kurz měl utrhnout jedním směrem. Třetí kvartál byl úspěšný na obou stranách Atlantiku, závěrečné tři měsíce roku budou naopak negativně poznamenány druhou vlnou pandemie covidu-19. Stále větší roli tak v determinaci kurzu budou hrát blížící se prezidentské volby v zámoří a možné riziko chaosu po nich v případě, že poražený kandidát volební proces zpochybní.

- Tuzemští obchodníci s korunou se na začátku týden dočkají říjnového konjunkturálního průzkumu, který odhalí, jak moc podnikatele a spotřebitele vystrašilo aktuální dramatické zhoršování epidemické situace. Závěr týdne přinese podle nás potěšující statistiky celkové ekonomické výkonnosti za třetí čtvrtletí. Jak ukazuje naše prognóza, reálný hrubý domácí produkt vzrostl o 5,3 %, a překonal tak tržní konsenzus na úrovni +5,0 %. Meziroční propad tak zmírnil na -6,6 % z -10,9 % zaznamenaných ve druhém kvartálu. Měsíční ukazatele indikují, že oživení bylo patrné v rámci průmyslu i služeb. Nicméně i u nás platí, že třetí kvartál je historie. Aktuální lockdown bude znamenat, že v průběhu čtvrtého čtvrtletí půjde ekonomika opět dolů. Celkově se tak důvody pro posilování koruny hledají obtížně, epidemická situace se bude i v tomto týdnu zhoršovat a náladu na trzích bude opět ovlivňovat negativně.