KONTEXT: O Trumpovi, bitcoinu a smrti aneb Bude tlačit prezident na Fed tak dlouho, až se ucho utrhne?

Bílý dům zvažuje navrhnout do vedení Fedu dvojici, jejíž devizou není expertiza, ale vidění světa podobné prezidentovi. Nezávislost hlavní měnové autority globální ekonomiky tím může být naleptána, nechal se minulý týden slyšet ekonom z Barclays Michael Gapen (a nebyl jediný). Donald Trump tímto krokem jako kdyby stupňoval svoji přetlačovanou s americkými centrálními bankéři, kteří opakovaně odmítají tancovat podle jím dodaných (a podle většinou stále uznávaných zákonů nebezpečných) not.

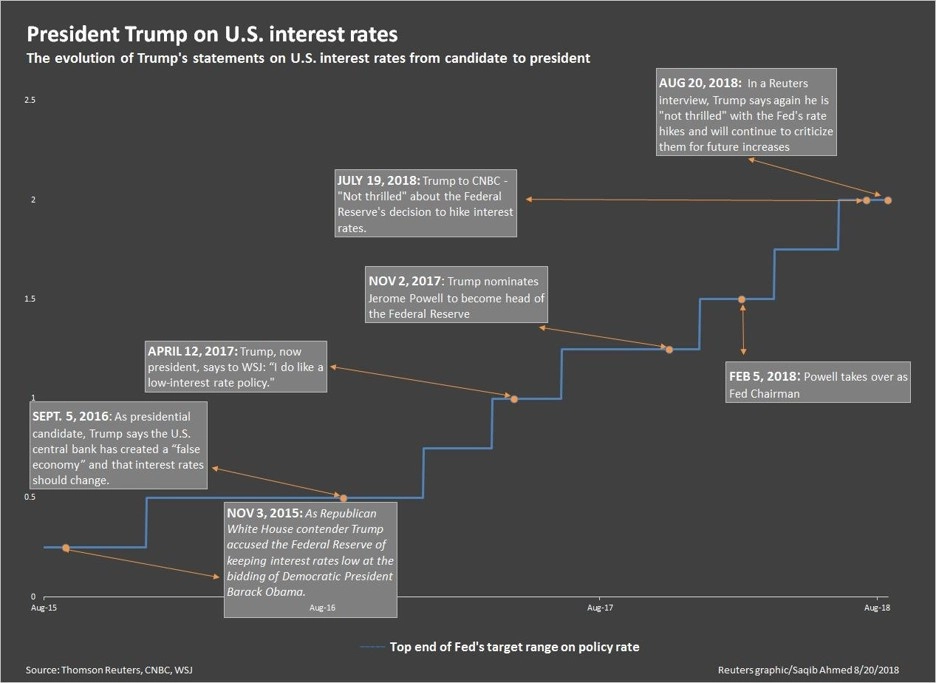

Donald Trump (opět) útočí na Fed, teď opravdu ostrými. Jeho cílem je dosadit do vedení americké centrální banky lidi s podobným viděním světa, když rétorické ani twitterové intervence nezabírají (v uplynulém týdnu Fed přímo vyzval ke snižování sazeb). To zavání začátkem (z)politizování monetární politiky, respektive instituce, která na ni dohlíží, varuje hlavní ekonom Barclays pro USA Michael Gapen.

Reaguje tak na možnou nominaci Hermana Caina a Stephena Moorea do sedmičlenné skupiny rozhodující mimo jiné o nastavení nejdůležitějších úrokových sazeb na světě. Oba zmínění totiž podle Gapena a dalších prominentních hlasů na rozdíl od předchozích kandidátů nedisponují dostatečnou expertizou a jejich hlavní kvalifikací je podobně holubičí pozice, jakou nyní zastává prezident (jehož v novodobé historii bezprecedentní výkřiky Fed dosud ignoroval).

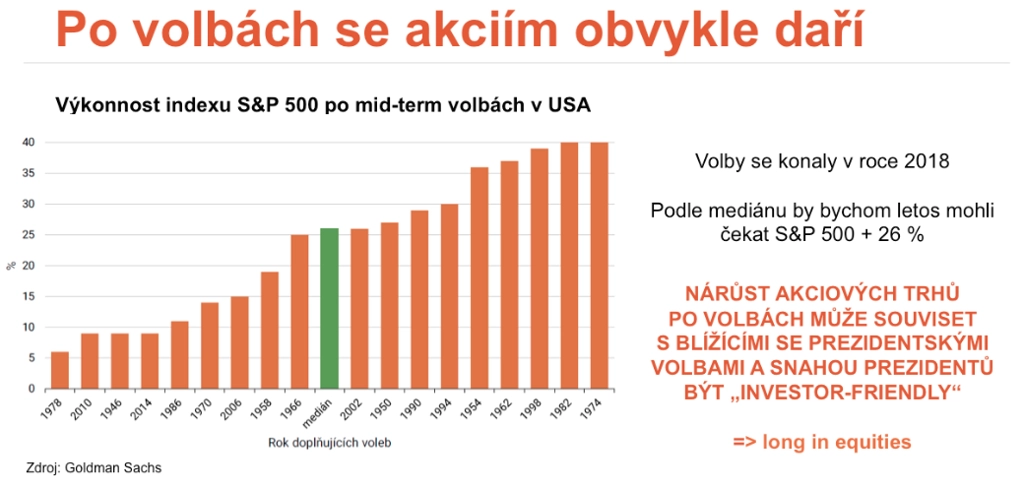

Trump navzdory předvolebnímu slibu, že zatočí se státním dluhem, napumpoval do solidně rostoucí ekonomiky 5 bilionů dolarů (což je více, než kolik za srovnatelné období vytáhl ze státní kasy jakýkoli předchozí prezident). A teď, kvůli zákonům politických cyklů, by k tomuto fiskálnímu stimulu rád připojil monetární turbo, tedy udělal něco, z čeho vinil svého předchůdce Baracka Obamu a Fed. Hromada levných peněz by měla udržet ekonomiku v rauši, a tím zvýšit pravděpodobnost úspěchu Trumpa ve volbách v roce 2020.

Rostoucí zadlužení a externality s ním spojené přitom Bílý dům evidentně neřeší, případně sází na to, že řešení padne na hlavu jeho příštím nájemníkům. Něco podobného, jak připomněl hlavní ekonom společnosti CYRRUS Michal Brožka, může být pro investory v krátkodobém horizontu zajímavé. Dlouhodoběji to ale pomáhá (nejen) nad americkou ekonomikou hromadit mračna.

Trumpův shorttermismus hrozí zrychlením rotace spirály smrti, kterou rozhýbala krize, respektive její řešení. Levné peníze se dostávají zejména k bohatým, kteří primárně nekonzumují (nestimulují ekonomiku), nýbrž investují. Díky výnosům z těchto investic se přitom prohlubují nerovnosti ve společnosti, což vede k nespokojenosti části voličů, která ve snaze změnit pořádky volí Trumpa a jemu podobné.

V důsledku jejich shorttermistických kroků roste dluh, což se nově v některých kruzích stalo módním považovat za bezproblémové. Ostatní se o to více bojí bolesti normalizace, a poptávají tak defenzivu (což podle některých hlasů vysvětluje nedávné skokové posílení bitcoinu nad 5 000 USD, jakkoli právě bitcoin může být jako defenziva vnímán rozporuplně). Kolikrát ještě podobnou rotaci zažijeme, než se ucho utrhne? Otázka doslova za biliony.

Aktualita pro rok 2026

Aktuality