Burzovní kalendář (1. 2. - 5. 2. 2016)

V prvním únorovém týdnu vyjde několik důležitých statistik a dat, dění na trzích ale budou ovlivňovat především finální lednové indexy nákupních manažerů a data o nezaměstnanosti v eurozóně a Spojených státech. Pokračovat bude též výsledková sezóna, kvartální čísla představí v USA a Evropě mimo jiné Alphabet, ExxonMobil, Yahoo!, BP či Royal Dutch Shell.

Ohlédnutí

Většina světových burz v uplynulém týdnu rostla, od začátku roku jsou nicméně trhy stále výrazně v červených číslech. Východní pobřeží Spojených států se po předchozím víkendu, kdy ho zasáhla bouře Jonas, v úvodu týdne potýkalo s odklízením sněhu, obavy z toho, že by mrazivé počasí mohlo podobně jako loni nepříznivě zasáhnout americkou ekonomiku, ovšem nakonec odezněly, protože sněžení ustalo již v neděli a dále bylo počasí příznivé.

V týdnu ale nebyla nouze o důležitá data a zajímavé události. Hned v pondělí vyšel v Německu index podnikatelského klimatu Ifo, který klesl na 107,3 bodu ze 108,6 bodu v prosinci při očekávání poklesu jen na 108,4 bodu. Podnikatelská důvěra v Německu tak klesla na nejnižší úroveň za téměř rok. Podobně výsledky průzkumu institutu ZEW z minulého týdne ukázaly, že se v lednu snížila také důvěra investorů a analytiků v německou ekonomiku. Na Německo má podle institutu ZEW nadále negativní dopad zpomalování hospodářského růstu v Číně a dalších rozvíjejících se zemích. Podle středečního indexu spotřebitelské důvěry pro únor od Gfk, který stagnoval na 9,4 bodu, optimističtí zůstávají alespoň němečtí spotřebitelé.

V úterý zveřejněný index důvěry v českou ekonomiku pro leden stoupl proti prosinci o 1,9 bodu na 98,4 bodu. Spotřebitelé byli o něco optimističtější než podnikatelé.

Ve středu se investoři soustředili na konec dvoudenního zasedání měnového výboru americké centrální banky. FOMC podle očekávání ponechal základní úrokovou sazbu na úrovni 0,25-0,5 %, na kterou ji o 25 bazických bodů zvýšil v prosinci. Ve zprávě ze zasedání guvernéři Fedu uvedli, že ekonomický růst je sice v USA pomalejší, ale podmínky na trhu práce se zlepšují a přetrvávající nízká hladina inflace se brzy změní. Propad cen energií je podle měnového výboru "přechodný" a ve střednědobém horizontu pomine.

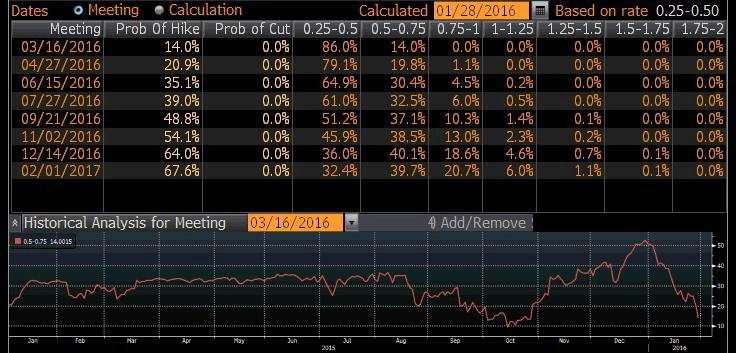

Podle dat agentury Bloomberg aktuálně trh věří, že se sazby v USA opět zvýší nejdříve na listopadovém zasedání měnového výboru centrální banky USA. Pravděpodobnost růstu základní úrokové sazby nad 0,25-0,5 % je aktuálně podle Bloombergu pro listopadové zasedání FOMC 54 %.

V pátek poté vyšla důležitá ekonomická data jak v eurozóně, tak USA a nečekaným rozhodnutím náladu na trzích podpořila japonská centrální banka.

Měnový výbor Bank of Japan v noci na pátek oznámil, že zavádí poplatek 0,1 % na některé vklady komerčních bank u centrální banky. Pokud to bude nutné, je BoJ připravena sazbu posunout hlouběji do záporného pásma. Finanční trhy čekaly, že centrální banka žádný krok v tomto směru nepodnikne. BoJ upřesnila, že rozdělí vklady komerčních bank do tří skupin s kategoriemi pozitivní, nulová a negativní úroková sazba. Dodala, že s touto politikou bude pokračovat tak dlouho, dokud se nepodaří dosáhnout dvouprocentní inflace.

Ve společenství zemí platících eurem v pátek vyšla inflační data a v USA předběžné údaje o růstu HDP v posledním loňském kvartálu.

Spotřebitelské ceny v eurozóně se v lednu podle rychlého odhadu Eurostatu zvýšily v souladu s očekáváním meziročně o 0,4 %. V prosinci bylo tempo inflace 0,2 %. Jádrová inflace zrychlila na jedno procento z 0,9 % v prosinci. K růstu nejvíce přispěly ceny ve službách a ceny potravin, alkoholu a tabáku. Ceny energií klesly. Evropská centrální banka inflaci cíluje těsně pod dvě procenta.

Šéf ECB Mario Draghi tento měsíc uvedl, že se výhled inflace na letošní rok prudce zhoršil a situace je nyní jiná, než byla ještě v prosinci. ECB na příštím zasedání začátkem března podle Draghiho bude muset přezkoumat a možná i opětovně pozměnit svou měnovou politiku.

Data ze zámoří pak ukázala, že americká ekonomika v posledních třech měsících loňského roku narostla o 0,7 % anualizovaně. Čekal se 0,8% růst po 2% expanzi ve třetím kvartálu. Jádrové výdaje na osobní spotřebu se ve čtvrtém čtvrtletí zvýšily o 1,2 % mezikvartálně, v souladu s odhady, po 1,4% zvýšení ve třetím čtvrtletí.

"Prudké zpomalení růstu americké ekonomiky jde na konto slabší investiční aktivity, poklesu zásob a negativního příspěvku zahraničního obchodu. Osobní spotřeba růstu výrazně pomohla," řekl ke zprávě Ľuboš Mokráš, ekonom z Fio banky.

Bez zahrnutí zásob a obchodní bilance by růst činil 1,6 %. Nižší tvorba zásob snížila ve čtvrtém čtvrtletí růst o 0,45 procentního bodu a takřka stejně omezil celkový výkon také hlubší obchodní deficit. Americký vývoz v poslední době podkopává kurz dolaru, který loni proti měnám hlavních obchodních partnerů USA získal 11 %.

Vedle makrodat se investorům ve středu na monitorech objevila též zpráva, že německá vláda snížila odhad letošního růstu hrubého domácího produktu na 1,7 % z dříve předpokládaných 1,8 %. Německá ekonomika je nicméně podle vlády v "dobrém stavu".

Shrnutí uplynulého týdne na hlavních trzích

Americké akcie v uplynulém týdnu zpevnily, celý leden pro ně ale nedopadl příznivě. Od pondělí do pátku Dow přidal 2,32 %, S&P 500 vzrostl o 1,75 % a Nasdaq Composite posílil o 0,5 %. Za celý měsíc ale Dow přišel o 5,5 %, S&P 500 klesl o 5,07 % a Nasdaq Composite oslabil o 7,86 %. Pro S&P 500 byl letošní leden nejhorší od roku 2009 a Nasdaq za sebou má nejslabší měsíc od května 2010. Akciové trhy po celém světě se v úvodu nového roku ocitly pod tlakem kvůli klesajícím cenám ropy a obavám ohledně zpomalování růstu čínské ekonomiky.

Světové ceny ropy týden zakončily nad 30 dolary za barel, Brent na 35,85 USD za barel a ropa WTI na 33,63 USD za barel. Ve čtvrtek ceny ropy podpořila slova ruského ministra energetiky Alexandra Novaka, který uvedl, že Saúdská Arábie navrhla až 5% omezení produkce ropy ve všech producentských zemích v rámci snahy o podporu cen suroviny. Později však Brent i WTI o část zisků přišly, když někteří delegáti kartelu OPEC řekli, že Saúdská Arábie žádný podobný návrh nepředkládá.

Ceny ropy jsou již zhruba 25 % nad téměř 13letými minimy z minulého týdne. Od začátku roku nicméně Brent stále klesá o 4,5 % a ropa WTI ztrácí asi deset procent.

Také evropské akcie v uplynulém týdnu zpevnily. Britský FTSE 100 přidal od pondělí do pátku 2,7 %, CAC 40 posílil o 1,37 %, DAX zpevnil o 0,34 % a STOXX Europe 600 připsal 1,16 %. Burzy v Evropě stejně jako jinde ve světě podpořilo rozhodnutí Bank of Japan posunout úrokovou sazbu do záporu. Za celý leden ale FTSE 100 klesl o 2,54 %, CAC 40 o 4,75 %, DAX o 8,8 % a STOXX Europe 600 o 6,92 %.

Pražská burza v uplynulém týdnu podle indexu PX zpevnila téměř o 4 %, hlavní benchmark pražského parketu týden zakončil na 921,07 bodu. Nejvíce v týdnu klesla cena akcií Kofoly ČeskoSlovensko (-3,2 % na 468 Kč), naopak nejvíce posílily akcie elektrárenské společnosti ČEZ (+8,2 % na 414 Kč) a uhelné NWR (+16,7 %), u které jsou ale velké výkyvy běžné kvůli nízké tržní ceně jedné akcie firmy.

Akcie Kofoly podle očekávání trpí nízkou likviditou a nízkým zájmem investorů. Hlavními faktory růstu ceny akcií ČEZ byla stabilizace ceny elektřiny a absence velkého prodejce, který na trhu úřadoval v předchozích týdnech.

Telekomunikační společnost O2 Czech Republic na pražské burze v úterý odstartovala výsledkovou sezónu za poslední loňský kvartál. Kompletní čísla za poslední loňské čtvrtletí zveřejnil ve čtvrtek ještě Unipetrol. V úterý navíc pojišťovnická skupina Vienna Insurance Group zveřejnila zprávu o hrubém předepsaném pojistném za celý loňský rok a likérka Stock Spirits okomentovala své hospodaření v posledních třech měsících roku 2015.

Ve čtvrtek vedle výsledků Unipetrolu nečekaně Fortuna zveřejnila aktualizovaný odhad svého hospodaření v loňském roce, Pivovary Lobkowicz oznámily výsledek povinné nabídky odkupu akcií PLG ze strany společnosti Lapasan, která je majoritním akcionářem pivovarnické skupiny, a O2 Czech Republic začala vykupovat vlastní akcie v programu zpětného odkupu.

Výhled

Z dat budou investoři v nadcházejícím týdnu sledovat zejména finální lednové indexy nákupních manažerů. PMI za zpracovatelský sektor vyjdou hned v pondělí, údaje za sektor služeb a kompozitní PMI ve středu. V eurozóně předběžná zpráva indikovala pokles PMI za zpracovatelský sektor na 52,3 bodu z 53,2 bodu a za sektor služeb na 53,6 bodu z 54,2 bodu. V USA předběžný index nákupních manažerů ve zpracovatelském sektoru od společnosti Markit vzrostl na 52,7 bodu z 51,2 bodu, zatímco PMI za sektor služeb klesl na 53,7 bodu z 54,3 bodu. Důležité budou též indexy z Číny, které napoví, v jaké kondici je druhá největší ekonomika světa.

Kromě toho budou investoři čekat na výsledek zasedání britské centrální banky, která by podle očekávání měla ve čtvrtek oznámit, že pokračuje v měnové politice beze změny, tedy že bude nadále základní úrokovou sazbu držet na úrovni 0,5 % a nenavýší program odkupu aktiv. Zasedat bude ve čtvrtek rovněž Česká národní banka, od které se taktéž změna politiky nečeká.

Týden v pátek završí sada dat z amerického trhu práce, který pozorně sledují nejen investoři, ale i Fed. Čeká se, že celková míra nezaměstnanosti ve Spojených státech v lednu stagnovala na 5 % a mimo zemědělství bylo vytvořeno 210 tisíc pracovních míst po 292 tisících v prosinci. Průměrná hodinová mzda by se po prosincové stagnaci měla meziměsíčně zvýšit o 0,3 %.

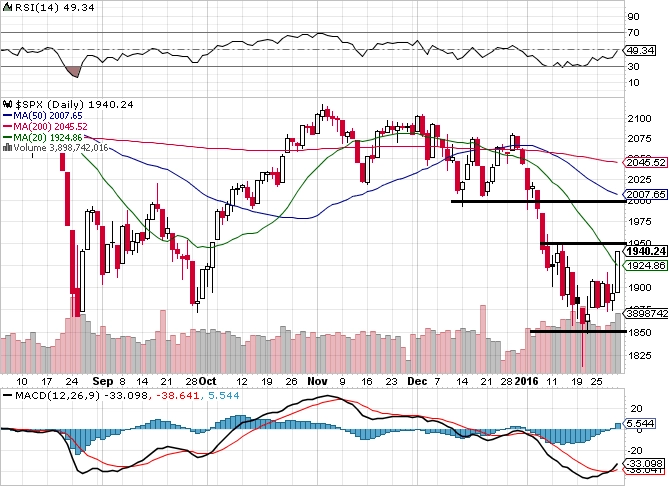

"Dobrou zprávou ze silně ztrátového ledna je to, že se index S&P 500 udržel nad supportem 1 820 bodů. Zóna 1 800 až 1 820 bodů je záchytný bod v případě dalších propadů. Komentáře již nejsou jednostranně negativní. V určité fázi lednových výprodejů byly katastrofické scénáře přehnané. Volatilita v obou směrech ale zůstane vysoká a další poklesy na sebe zřejmě nenechají dlouho čekat," píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál.

V rámci pokračující výsledkové sezóny budou investoři zvědaví zejména na kvartální čísla internetové a technologické firmy Alphabet, dalšího internetového podniku Yahoo! či ropných obrů ExxonMobil, BP a Royal Dutch Shell.

Výsledky Alphabetu by podle odhadů analytiků oslovených agenturou Bloomberg měly být meziročně lepší jak na úrovni zisku na akcii, tak na rovině tržeb. Trh čeká, že upravený zisk na akcii Alphabetu stoupl v posledním loňském čtvrtletí meziročně o 17,7 % na 8,10 USD na akcii a tržby se zvýšily o 17,2 % na 16,97 miliardy USD. Pokud výsledky odhady naplní, či lépe předčí, mohl by růst ceny akcií Alphabetu firmu posunout na pozici největší veřejně obchodované společnosti světa.

Pražská burza si dá ve výsledkové sezóně týdenní přestávku. Další čísla zveřejní až ve čtvrtek 11. února Komerční banka.

Výhled pro jednotlivé dny

Pondělí bude patřit finálním indexům nákupních manažerů za leden. V Evropě a USA vyjdou ukazatele za zpracovatelský sektor, v Číně v noci na pondělí i mimo něj. Japonsko dále v noci na pondělí zveřejní údaje o prodejích aut a v ČR později vyjde bilance státního rozpočtu za leden. Ve Spojených státech vyjdou kromě PMI od společnosti Markit a institutu ISM ještě statistiky osobních příjmů a výdajů a stavebních výdajů a jádrová inflace. Promluví navíc šéf Evropské centrální banky Mario Draghi a viceprezident Fedu Stanley Fischer. Do výsledkové sezóny přispějí v Evropě například Bankia či Ryanair Holdings a v USA Alphabet, Aetna nebo Anadarko Petroleum. Ve Spojených státech se navíc v Iowě rozjedou takzvané primárky, v nichž budou uchazeči o Bílý dům bojovat o nominaci svých stran. Demokratickou favoritkou je Hillary Clintonová, čeká se ale tvrdý boj mezi republikánskými kandidáty Donaldem Trumpem a Tedem Cruzem.

V úterý bude zasedat australská centrální banka. Dopoledne vyjdou v Německu, Španělsku, Itálii i za celou eurozónu data z trhu práce. Švýcarsko vydá zprávu o maloobchodních tržbách, eurozóna přidá ještě index výrobních cen a Spojené království index nákupních manažerů ve stavebnictví. Odpoledne pak ve Spojených státech vyjdou ISM index aktivity pro oblast New Yorku, zpráva o prodejích aut a zpráva o vývoji zásob ropy od API. Navíc ještě promluví šéfka kansaského Fedu Esther L. Georgeová. Výsledkovou mozaiku v Evropě doplní UBS Group, BP, Danske Bank či Ferrari a v zámoří čísla představí mimo jiné Dow Chemical, Pfizer, ExxonMobil, UPS nebo Yahoo!.

V polovině týdne budou investoři sledovat především indexy nákupních manažerů v sektoru služeb. PMI za služby v noci na středu zveřejní Čína, dopoledne evropské země a souhrnně eurozóna a odpoledne USA. V Evropě a Spojených státech vyjdou také kompozitní indexy. Kromě toho vyjde v Japonsku index spotřebitelské důvěry a promluví šéf japonské centrální banky Haruhiko Kuroda. ECB uspořádá zasedání, na kterém se ale nebude věnovat měnové politice, Itálie odtajní inflační statistiku, eurozóna zprávu o maloobchodních tržbách a Evropská komise přidá aktualizovanou ekonomickou prognózu. V zámoří pak odpoledne kromě PMI vyjdou ještě pravidelné týdenní zprávy o počtu žádostí o hypotéku a vývoji zásob ropy od Úřadu pro energetické informace (EIA) a rovněž zpráva o změně počtu pracovních míst v soukromém sektoru od agentury ADP. Kvartální hospodářské výsledky představí v Evropě Novo Nordisk nebo GlaxoSmithKline a v USA například Merck, General Motors, Yum! Brands, MetLife nebo Keurig Green Mountain.

Ve čtvrtek budou investoři pozornost věnovat britskému indexu cen domů od banky Halifax, českým maloobchodním tržbám, ekonomickému bulletinu Evropské centrální banky či projevu šéfa ECB Maria Draghiho. Důležité bude též zasedání britské centrální banky, od které se nicméně nečeká změna měnové politiky. Po konci zasedání Bank of England na tiskové konferenci promluví její guvernér Mark Carney. Centrální banka bude zasedat také v ČR. Analytici čekají, že ČNB nechá sazby na historických minimech a oznámí pokračování režimu devizových intervencí. Bankovní rada ČNB zároveň představí novou makroekonomickou prognózu. Odpoledne se ve Spojených státech na světlo dostanou údaje o počtu propuštěných zaměstnanců od konzultační společnosti Challenger, Gray & Christmas, zpráva o podnikových objednávkách, dále předběžná statistika nákladů na práci a produktivity práce za poslední loňské čtvrtletí a pravidelné týdenní zprávy o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a vývoji zásob plynu od Úřadu pro energetické informace (EIA). Výsledky za poslední tři měsíce loňského roku se pochlubí v Asii Toshiba, Sharp nebo Japan Tobacco, v Evropě Credit Suisse Group, AstraZeneca, Royal Dutch Shell, ING Groep, Statoil či Daimler a ve Spojených státech ConocoPhillips, Cigna, Philip Morris International či News Corp.

V pátek dopoledne na trhy Německo pošle zprávu o podnikových objednávkách a Francie výsledek mezinárodního obchodu. Událostí dne ale bude odpolední odtajnění sady dat z amerického trhu práce (míra nezaměstnanosti, tvorba pracovních míst, míra participace, vývoj průměrné hodinové mzdy). Čeká se, že míra nezaměstnanosti v lednu zůstala na 5 % a mimo zemědělství vzniklo v prvním měsíci nového roku 210 tisíc pracovních míst po 292 tisících v prosinci. Údaje z trhu práce odtajní i Kanada, která přidá ještě výsledek mezinárodního obchodu, a USA doplní ještě zprávy o spotřebitelských úvěrech a obchodní bilanci. Hospodářskými výsledky se pochlubí v Japonsku Toyota Motor, v Evropě BNP Paribas, Volvo či BG Group a v zámoří Estée Lauder Cos, Moody's, CME Group nebo Tyson Foods.

O výhled na další obchodní týden jsme požádali Renátu Ďurčovou, analytičku z České spořitelny.

Aktualita pro rok 2026