Burzovní kalendář (4. 5. - 8. 5. 2015)

Akcie vstupují do měsíce, který je pověstný úslovím Sell in May and Go Away. Investory v prvním květnovém týdnu čeká další série hospodářských výsledků a oznamována budou i důležitá ekonomická data. Ve Spojených státech v pátek vyjde klíčová statistika z trhu práce a v ČR bude ve čtvrtek zasedat centrální banka, od níž se čeká potvrzení závazku držet kurz koruny k euru nad 27 EUR/CZK. V Asii, Evropě i USA vyjdou indexy nákupních manažerů a trhy budou také pozorně sledovat další kolo hry nervů mezi Řeckem a mezinárodními věřiteli.

Ohlédnutí

Americké akcie za sebou mají ztrátový týden. V pátek sice všechny tři nejsledovanější indexy stouply přes procento, nepříznivý vývoj z předchozích dní ale vyvážit nedokázaly. Index Dow za pět obchodních dní klesl o 0,33 % na 18 024,06 bodu, S&P 500 odepsal 0,46 % na 2 108,29 bodu a Nasdaq za týden odevzdal 1,71 % a skončil na 5 005,39 bodu.

V závěru týdne investory potěšila zpráva o dalším růstu důvěry amerických spotřebitelů v ekonomiku USA - index spotřebitelské důvěry v dubnu podle finálních údajů vzrostl na 95,9 bodu z 93 bodů v březnu. Dobře ale vyzněla i dříve zveřejněná makrodata. Čtvrteční dílčí zpráva z trhu práce ukázala, že počet nových žádostí o podporu v nezaměstnanosti v USA v týdnu do 25. dubna klesl na 262 tisíc, nejníže za posledních 15 let, a statistika osobních příjmů a výdajů ukázala, že jádrové výdaje na osobní spotřebu, které jsou pro Fed důležitým indikátorem inflace, se meziročně zvýšily o 1,3 % při očekávání +1,4 %.

Zklamáním naopak pro investory byla zpráva o vývoji amerického HDP v prvních třech měsících letošního roku. Ekonomika USA v prvním čtvrtletí stoupla oproti předchozím třem měsícům jen o 0,2 %. Zpomalení ekonomické expanze se čekalo, avšak výrazně mírnější. Odhady hovořily o zpomalení růstu na 1 % anualizovaně z 2,2 % v předchozím čtvrtletí. Jádrové výdaje na spotřebu v prvním čtvrtletí podle předběžných údajů vzrostly o 0,9 % mezikvartálně, očekával se procentní růst po +1,1 % v předešlém čtvrtletí.

"Většina analytiků si myslí, že jde jen o jednorázové zaváhání ekonomiky. Nicméně index chicagského Fedu, takzvaný NAI, který sdružuje několik desítek indikátorů do jednoho, ukazuje, že opatrnost je na místě," napsal David Navrátil, hlavní ekonom České spořitelny.

Kromě makrodat ovlivňovala dění na amerických trzích pokračující výsledková sezóna. Čísla za první kvartál v týdnu zveřejnily například energetický obr Chevron, ropný gigant ExxonMobil, vydavatelé platebních karet Visa a MasterCard, automobilka Ford Motor či farmaceutická společnost Pfizer a technologický obr Apple Právě výsledky Applu investory zaujaly nejvíce. Firma v pondělí po konci obchodování na amerických trzích oznámila, že v prvním kvartálu dosáhla zisku na akcii 2,33 USD nad odhadem 2,16 USD při tržbách 58 miliard dolarů nad odhadem trhu 56 miliard dolarů. Zároveň slíbila, že rozšíří program vracení kapitálu investorům (formou zpětných odkupů akcií a dividend) na 200 miliard dolarů, a zvýšila dividendu. Akcie Applu nicméně od úterý do pátku odepsaly téměř 2,8 % a za celý týden zlevnily přibližně o procento.

Výsledky za letošní první čtvrtletí zatím reportovalo 360 firem z indexu S&P 500. 71 % jich překonalo odhady trhu na úrovni zisku a 46 % na úrovni tržeb. Zisk na akcii se podle dosud zveřejněných výsledků v průměru v meziročním srovnání snížil o 0,4 %. Naposledy zisk na akcii v meziročním srovnání klesl ve třetím čtvrtletí 2012.

Ostře sledované bylo i zasedání americké centrální banky, po kterém nicméně tentokrát nenásledovala tisková konference. Fed ponechal měnovou politiku beze změny a vyslal další signály toho, že se zvyšováním úrokových sazeb nebude spěchat. V prohlášení vydaném ve středu po konci dvoudenního zasedání centrální banka zhoršila hodnocení stavu americké ekonomiky a upozornila na to, že zpomalil hospodářský růst, polevily firemní investice a snížil se vývoz. "Banka předpokládá, že cílové rozpětí sazby bude vhodné zvýšit, až bude patrné další zlepšení na trhu práce a až bude dostatečně přesvědčivé, že inflace bude ve střednědobém výhledu směřovat ke dvouprocentnímu cíli," uvedl mimo jiné Fed.

V Evropě investory v uplynulém týdnu zaujala zejména zpráva o vývoji inflace v eurozóně. Pokles spotřebitelských cen v eurozóně se podle předběžných dat v dubnu zastavil. Meziročně ceny po březnovém 0,1% poklesu stagnovaly, jak se očekávalo. "Ceny v eurozóně přešly v souladu s očekáváním z poklesu do meziroční stagnace. Ve vývoji hraje stále klíčovou roli ropa, jejíž ceny se stabilizovaly a začaly pomalu růst. Pokud v eurozóně nedojde k nečekanému propadu ekonomiky (například kvůli obnoveným problémům se zadlužením) nebo se (opět nečekaně) nepropadnou ceny ropy, je deflace v eurozóně minulostí," okomentoval data Ľuboš Mokráš, analytik z České spořitelny. Trhy sledovaly také statistiku nezaměstnanosti v eurozóně (míra nezaměstnanosti v březnu zůstala na únorové hodnotě 11,3 %, očekával se pokles na 11,2 %) či německé maloobchodní tržby, které v prvním čtvrtletí zaznamenaly nejprudší nárůst od začátku roku 2012.

Vrásky na tváři naopak evropským investorům udělala informace, že ekonomika Spojeného království v prvním kvartálu expandovala nejpomalejším tempem od konce roku 2012, když se britský HDP mezikvartálně zvýšil jen o 0,3 % při očekávání růstu o 0,5 % po předchozím 0,6% růstu. Meziroční růst ekonomiky ostrovního království zpomalil na 2,4 % z předchozích 3 %, očekávalo se přitom mírnější zpomalení na 2,6 %. Slabší byla také finální zpráva o spotřebitelské důvěře v eurozóně - index spotřebitelské důvěry v dubnu klesl v souladu s předběžnými daty na -4,6 bodu z -3,7 bodu v březnu.

Ve vývoji řecké dluhové krize k zásadnímu obratu nedošlo, země se ale opět posunula o něco blíže bankrotu, když se s věřiteli stále nedohodla na další finanční pomoci. Vrcholní političtí představitelé Řecka se nicméně snaží situaci mírnit slovy o tom, že se dohoda s věřiteli blíží.

Zajímavou událostí byla změna ve složení týmu, který vede jednání s mezinárodními věřiteli. Nově v jeho čele stojí místo ministra financí Janise Varufakise náměstek ministra zahraničí Euklidis Tsakalotos. Zda změna přinese i ústupky věřitelům, se teprve ukáže, podle zpravodajských agentur ale dosud Tsakalotos neprojevoval o nic více ústupnosti vůči požadavkům eurozóny než Varufakis.

Premiér Alexis Tsipras v týdnu prohlásil, že je dosažení dohody s mezinárodními věřiteli možné čekat do 9. května, pokud by se to však nepodařilo, bude prý nutné vypsat referendum. Z druhé strany barikády přicházejí nejasné signály. Podle průzkumu německého institutu Sentix očekává odchod Řecka z eurozóny během následujících 12 měsíců skoro polovina investorů.

Evropské akcie na dění uplynulých dní reagovaly v týdenním horizontu poklesem. Francouzský index CAC 40 klesl o 2,63 % na 5 046,49 bodu a německý DAX odepsal 3,02 % na 11 454,38 bodu. Obchodní týden v Německu a Francii měl tentokrát pouze čtyři dny, v pátek totiž burzy zůstaly kvůli oslavám Svátku práce zavřené. Londýnská burza investorům své dveře otevřela i v pátek a britský index FTSE 100 v týdenním horizontu klesl o 1,25 % na 6 985,95 bodu.

Na pražské burze investoři v úterý vyhodnocovali výsledky mediální společnosti CME, která oznámila, že v letošním prvním čtvrtletí hospodařila s čistou ztrátou 73,27 milionu dolarů oproti ztrátě 47,92 milionu dolarů o rok dříve. Provozní výsledky firmy ale příjemně překvapily. Po konci čtvrtečního obchodování pak výsledky za loňský rok v rámci výroční zprávy zveřejnila pivovarnická skupina Pivovary Lobkowicz Group. Skupina loni dosáhla zisku EBITDA očištěného o jednorázové položky 212,35 milionu korun. O rok dříve činil zisk EBITDA 190,35 milionu korun. Čistou ztrátu skupina meziročně snížila na 49,13 milionu Kč ze 73,78 milionu Kč.

Událostí týdne na pražské burze nicméně byla valná hromada telekomunikační společnosti O2 Czech Republic, na které bylo schváleno navrhované rozdělení společnosti na operátora poskytujícího služby a novou firmu Česká telekomunikační infrastruktura (Cetin), která bude vlastnit a spravovat pevné a mobilní sítě a datová centra. Výsledek hlasování se čekal, protože rozdělení O2 Czech Republic navrhl její majoritní akcionář, kterým je skupina PPF nejbohatšího Čecha Petra Kellnera. Ani tak se ale valná hromada neobešla bez komplikací. Jednání zdržoval rekordní zájem minoritních akcionářů o účast na akci. Do Cetinu má přejít majetek podle odhadů za 46,9 miliardy korun. Všichni akcionáři O2 Czech Republic získají ke každé akcii jednu akcii Cetinu, která ale nebude veřejně obchodovatelná. Jmenovitá hodnota akcií O2 C.R. klesne z 87 Kč na deset korun. Akcionářům, kteří s rozdělením O2 vyjádřili na valné hromadě nesouhlas, firma vyplatí za akcie Cetinu odstupné. Jeho výši stanoví znalecký posudek. Povinná nabídka odkupu akcií by měla být do 15. června. Analytici před valnou hromadou doporučovali akcionářům hlasovat proti rozdělení firmy, a zajistit si tak odkoupení jinak málo likvidních akcií Cetinu.

Za celý uplynulý týden akcie na pražské burze ztratily 1,5 %. Největší růst vykázaly akcie petrochemické společnosti Unipetrol. U společnosti je podle analytiků znát silný zahraniční kupec po velmi solidních výsledcích zveřejněných v předminulém týdnu. Největší pokles naopak postihl akcie pojišťovací skupiny VIG, která již dříve představila zhoršený výhled na aktuální rok kvůli nízkým výnosům státních dluhopisů.

Čtvrtek byl posledním dubnovým dnem. Americký index Dow v dubnu vzrostl o 0,37 %, S&P 500 přidal 0,86 % a Nasdaq zpevnil o 0,84 %. V Evropě FTSE 100 za měsíc připsal 2,77 % a CAC 40 posílil o 0,26 %, zatímco DAX o více než 4 % oslabil. Západoevropský index STOXX Europe 600 v dubnu klesl téměř o 0,4 %, a zaznamenal tak první ztrátový měsíc v letošním roce. Český index PX od začátku dubna klesl o 0,74 %, index PX-TR, zohledňující i vyplacené dividendy, ale procento přidal.

Dění na komoditních trzích se neslo ve znamení dalšího růstu cen ropy. Severomořský Brent za týden zdražil o necelá 4 % na 66,64 USD za barel a cena severoamerické lehké ropy WTI stoupla přes 2,5 % na 59,33 USD za barel. Ceny ropy nahoru tlačí pokračující boje v Jemenu a nově také zprávy naznačující možný obrat v poměru nabídky suroviny k poptávce. Od začátku měsíce ropa Brent zdražila o více než 21 % a cena ropy WTI stoupla o 25,5 %.

Počet aktivních ropných vrtů v USA v týdnu opět klesl. V provozu jich bylo 679, tedy o 24 méně než v předešlém týdnu. Vrtů, kde se těží ropa a plyn, bylo dohromady v provozu 905, o týden dříve jich bylo o 22 více. Středeční zpráva z trhu s černým zlatem navíc ukázala, že se zásoby ropy v klíčovém překladišti Cushing v Oklahomě v minulém týdnu poprvé po skoro půl roce snížily.

Na měnových trzích poměrně výrazně oslabil dolar k euru. Americká měna za týden k jednotné evropské měně ztratila více než 3 % a její kurz se v pátek zastavil na hladině 1,12 EUR/USD. K japonskému jenu naopak dolar mírně posílil. Za měsíc euro k dolaru posílilo o 4,4 % a aktuálně se nachází na dvouměsíčním maximu. Dolar k jenu v dubnu o 0,5 % oslabil.

Americkou měnu po předchozím výrazném růstu vůči euru srážejí dohady o tom, kdy americká centrální banka začne zvyšovat úrokové sazby. Dosud se čekalo, že Fed se sazbami začne hýbat na červnovém zasedání, po slabých datech z trhu práce za březen a údajích o vývoji HDP v prvním čtvrtletí však analytici tvrdí, že Fed nebude tlačit na pilu a se zvyšováním sazeb počká až na další známky ekonomického oživení. Část trhu čeká, že by banka sazby mohla poprvé zvýšit letos na podzim, někteří investoři a ekonomové ale tvrdí, že Fed sazby nezačne zvyšovat dříve než na začátku příštího roku.

Výhled

V nadcházejícím obchodním týdnu budou investoři sledovat dění kolem Řecka, významná makrodata a pokračovat bude výsledková sezóna.

Podle některých zdrojů měly Řecku dojít peníze již 20. dubna, zatím se ale Aténám daří kritické období překlenout. Podle řeckého premiéra Alexise Tsiprase se dohoda s mezinárodními věřiteli blíží a mohlo by jí být dosaženo do soboty 9. května, tedy ještě před zasedáním Euroskupiny, které je naplánované na pondělí 11. května. Pokud se dohody dosáhnout nepodaří, bude podle Tsiprase nutné vypsat referendum, ve kterém by podle agentury DPA měla být položena otázka, zda Řekové souhlasí s přijetím nového úsporného programu.

Řecko musí Mezinárodnímu měnovému fondu v květnu poslat ve dvou splátkách téměř miliardu eur. Do 6. května musí na účty fondu poslat dílčí splátku ve výši 200 milionů eur a do 12. května 767 milionů eur.

Představitelé eurozóny dosud odmítali, že by pracovali i se scénářem, podle kterého by se Řecko s mezinárodními věřiteli nedohodlo, vyhlásilo bankrot a opustilo společnou evropskou měnu. Poslední dva týdny ale v tomto ohledu přinesly mírnou změnu. Někteří ministři financí eurozóny připustili, že o plánu B uvažují. Řecká vláda se nachází v nelehké situaci, když na jedné straně odmítá další tvrdá úsporná opatření výměnou za novou finanční pomoc, na straně druhé je ale do dohody s věřiteli tlačena přáním většiny Řeků zůstat v eurozóně.

Z makrodat vyjde v USA na konci týdne klíčová statistika z trhu práce. Čeká se, že americká ekonomika v dubnu mimo zemědělství vytvořila 220 tisíc pracovních míst. Před měsícem trhy šokovala zpráva, podle které v březnu v USA mimo zemědělství vzniklo jen 126 tisíc nových míst, tedy nejméně od roku 2013 a jen zhruba polovina oproti očekávání analytiků oslovených agenturou Bloomberg. Výsledek naznačí již středeční data agentury ADP, která udávají počet míst vytvořených v soukromém sektoru. Data z trhu práce jsou spolu s údaji o inflaci důležitým ukazatelem, který pozorně sleduje americká centrální banka pomalu směřující k prvnímu zvýšení úrokových sazeb.

Podstatné budou také indexy nákupních manažerů, které vyjdou v Asii, Evropě i USA, či americké a německé průmyslové objednávky a v ČR data o průmyslové výrobě. Čeští investoři budou navíc sledovat zasedání České národní banky, od které se čeká potvrzení závazku udržovat kurz koruny k euru nad 27 EUR/CZK.

Výsledková sezóna vstoupí již do čtvrtého "plného" týdne. Výsledky za první čtvrtletí ve světě zveřejní například Anadarko Petroleum, Walt Disney, Adidas, Chesapeake Energy, Tesla Motors, Société Générale, Priceline Group, Zynga či Siemens a na pražské burze Komerční banka, Erste Group Bank a Fortuna.

"S&P 500 získal za duben necelé procento. Propad 30. dubna při nadprůměrném objemu obchodů otřásl přehnaným klidem na trhu, hned druhý den ale index přidal přes procento. Obdobná situace byla v pátek 17. dubna při expiraci opcí a futures – po pátečním výprodeji se index v pondělí vrátil výše. Index má tedy stále snahu překonat rezistenci, na začátku května by ji mohl opět otestovat. Obchodování ale vstupuje do výkonnostně horší poloviny roku (květen-říjen)," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál. "Index volatility VIX od pondělí do čtvrtka přidal při narůstající nervozitě 23 %, páteční zklidnění ho ale vrátilo níže a pro akcie nadále vysílá býčí signál."

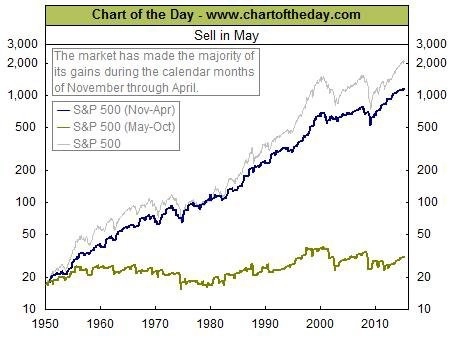

Trhy za sebou mají první čtyři měsíce roku a statistiky značí, že je čeká slabší půlrok. Známé rčení "Sell in May and Go Away" naznačuje, že by akcioví investoři od následujících měsíců neměli čekat zázraky. Statistiky od roku 1928 nicméně ukazují, že samotný květen pro (americké) akcie nijak tragický není. Index S&P 500 v květnu od roku 1928 skončil v mínusu jen 38krát, zatímco nad nulou uzavřel 49krát. V průměru v květnu index klesl o 0,14 %, medián byl ale +0,6 %.

Pomalu se také blíží okamžik, kdy na pražskou burzu vstoupí akcie slovenské telekomunikační společnosti Slovak Telekom. Poprvé se titul v Praze bude obchodovat 12. května. Podle analytiků může být titul zajímavý, ale upisovací cena indikuje celkem ambiciózní ocenění firmy.

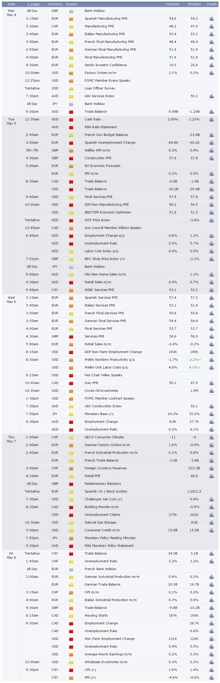

Výhled pro jednotlivé dny

V Japonsku a Británii zůstanou v pondělí burzy kvůli státním svátkům zavřené, zbytek světa se naopak po prodlouženém víkendu vrátí do standardního režimu. V Austrálii vyjdou v noci na pondělí index cen komodit a údaje o vydaných stavebních povoleních. V Asii a Evropě se bude pozornost soustředit na indexy nákupních manažerů ve zpracovatelském sektoru, na starém kontinentu ukazatel přijde mimo jiné ze Španělska, Itálie, Francie, Německa, Řecka i celé eurozóny a vydán bude také index pro ČR. Výzkumná společnost Sentix zveřejní zprávu o vývoji podnikatelské důvěry ve společenství zemí platících eurem. Ve Spojených státech budou zveřejněny index aktivity pro oblast New Yorku od institutu ISM a průmyslové objednávky a veřejně vystoupí šéf chicagského Fedu Charles Evans a šéf sanfranciské pobočky Fedu John Williams. Hospodářské výsledky za první čtvrtletí zveřejní Tyson Foods či Anadarko Petroleum.

V úterý vyjde v Austrálii výsledek obchodní bilance a tamní centrální banka bude rozhodovat o nastavení měnové politiky. Španělsko dopoledne vydá zprávu o nezaměstnanosti, eurozóna na trh pošle index výrobních cen a Evropská komise vydá výhled ekonomického růstu. Také ve Spojených státech vyjde výsledek obchodní bilance, společnost Markit Economics zveřejní index nákupních manažerů ve službách a také kompozitní PMI a institut ISM přidá index nákupních manažerů mimo americký zpracovatelský sektor. Výsledky za první kvartál vydají v USA Archer Daniels Midland, Noble Energy, Estée Lauder, DIRECTV, Walt Disney, Devon Energy, News Corp, Herbalife nebo Groupon a v Evropě Deutsche Lufthansa, Adidas, HSBC Holdings či UBS.

Středa se ve světě ponese ve znamení indexů nákupních manažerů v sektoru služeb - zveřejněn bude ukazatel v Číně, ČR, Španělsku, Itálii, Francii, Německu, eurozóně či Spojeném království. Investoři v Austrálii budou vyhodnocovat data z trhu práce a údaje o maloobchodních tržbách. Den volna si užijí trhy v Japonsku. V Británii ve středu dopoledne vyjde index cen domů, v ČR kromě PMI ještě maloobchodní tržby, které zveřejní i eurozóna. Evropská centrální banka má v plánu zasedání, na kterém ale nebude řešit nastavení měnové politiky. V USA budou investoři s napětím očekávat výsledek zprávy agentury ADP, která ukáže, kolik pracovních míst v dubnu v zámoří vytvořil soukromý sektor. Kromě toho budou zveřejněny statistiky produktivity práce a nákladů na práci. Jako každou středu v USA vyjdou i údaje o vývoji zásob ropy a statistika počtu žádostí o hypotéku a veřejně vystoupí šéf pobočky Fedu v Atlantě Dennis Lockhart. Hospodářské výsledky na trh pošlou ve Spojených státech Chesapeake Energy, Twenty-First Century Fox, Whole Foods Market, Keurig Green Mountain, Prudential Financial, MetLife nebo TripAdvisor či Tesla Motors, v Evropě Crédit Agricole, BMW, Anheuser-Busch InBev, GlaxoSmithKline či Société Générale a na pražské burze Komerční banka.

Ve čtvrtek se v Británii konají parlamentní volby a v Japonsku vyjde index nákupních manažerů v sektoru služeb. Německo zveřejní průmyslové objednávky, Francie výsledek obchodní bilance a průmyslovou výrobu, stejně tak ČR, která přidá i stavební výrobu. V USA bude odtajněna zpráva o spotřebitelských úvěrech a vyjdou také pravidelné zprávy o počtu nových žadatelů o podporu v nezaměstnanosti a vývoji zásob zemního plynu. K výsledkové sezóně přispějí v USA Priceline Group, NVIDIA, CBS či Zynga, v Evropě například Siemens, ING Groep, Alcatel-Lucent, E.ON, Continental, ArcelorMittal, Repsol, Telecom Italia nebo Enel a investory na pražské burze čekají výsledky bankovní skupiny Erste Group Bank a sázkové kanceláře Fortuna. V ČR bude navíc zasedat Česká národní banka.

V noci na pátek bude zveřejněn zápis z posledního zasedání japonské centrální banky a v Číně vyjde obchodní bilance. Stejný údaj později vydá i Spojené království. Pražská burza zůstane kvůli státnímu svátku zavřená. Německo vydá statistiku průmyslové výroby, obchodní bilanci a výsledek běžného účtu. Údaje o průmyslové výrobě vyjdou i ve Španělsku a Itálii. Ve Švýcarsku a Řecku vyjdou zprávy o vývoji inflace a v Británii skončí dvoudenní zasedání tamní centrální banky, jehož výsledek bude oznámen v pondělí 11. května. Hospodářské výsledky vydají v USA například Monster Beverage a v Japonsku Toshiba či Toyota Motor.

Výhled na nový obchodní týden od ekonoma Jana Šediny z České spořitelny:

Kompletní výhled analytiků z České spořitelny:

Nejdůležitější událostí týdne budou jako vždy na začátku měsíce data z amerického trhu práce. Minule výrazně zklamala, nyní jsou však očekávání optimistická a my si myslíme, že z dobrých důvodů. Indikátory typu týdenního počtu žádostí o podporu v nezaměstnanosti stále ukazují na dobrý stav trhu práce, což by se mělo projevit i v pátečních údajích. Případné další zklamání by dále výrazně snížilo pravděpodobnost zvýšení sazeb v dohledné budoucnosti. Z dalších dat v USA bude stát za pozornost především nevýrobní ISM. V Evropě to budou na prvním místě tovární zakázky a průmyslová výroba v Německu, které by měly potvrdit dobrý stav tamní ekonomiky (očekávání jsou poměrně pozitivní).

Dolar po slabých datech prohloubil korekci a dostal se vůči euru až na 1,12. Z technického hlediska by se dalo argumentovat, že došlo k vytvoření dvojitého dna, a že je tedy pravděpodobné, že trend k posilování dolaru končí. Fundamentálně nicméně stále platí, že by dolar měl ještě posílit, ovšem oddálení zvýšení sazeb a pohyb německé výnosové křivky nahoru toto posílení přinejmenším oddalují. Skok výnosu 10letého německého bondu z hodnot pod 0,1 % k 0,4 % měl podle našeho názoru čistě technické příčiny – výraznou překoupenost trhu a následný squeeze. Podstatně by měly klesnout obavy z neschopnosti ECB nakoupit potřebný objem dluhopisů v rámci kvantitativního uvolňování, od tří let nahoru jsou nyní německé výnosy nad -0,2 % a ve zbytku Evropy je to ještě lepší. Opětovný pokles výnosů je však podle našeho názoru po uklidnění trhu značně pravděpodobný.

Zlato se drží bez výrazných změn, možný je spíše tlak na krátkodobý růst jeho ceny. Ceny ropy pomalu rostou, fundamentálně pro to ale zatím nejsou důvody, jde spíše o spekulaci na budoucí pokles produkce ropy než vliv aktuálního stavu. Poměrně lehko může dojít k náhlému výprodeji suroviny a poklesu cen.

V České republice bude v týdnu klíčovou událostí v rámci makroekonomického kalendáře čtvrteční zasedání České národní banky, po kterém bude zveřejněna nová makroekonomická prognóza. Současný makroekonomický vývoj v ČR v zásadě koresponduje až na drobné výjimky (například nižší růst nominálních mezd) se stávající prognózou ČNB. K žádné změně v nastavení měnových podmínek by tak po čtvrtečním zasedání bankovní rady dojít nemělo (snad jen s výjimkou možnosti dalšího oddálení exitu z režimu devizových intervencí). Z klíčových měsíčních makrodat budou tento týden v ČR zveřejněny údaje o březnovém růstu průmyslu a maloobchodních tržeb a také březnový údaj o vývoji zahraničního obchodu.

Koruna k euru přestála uplynulý týden bez významnějších výkyvů v blízkosti 27,50 EUR/CZK. S ohledem na ČNB i nadále akcentované riziko nutnosti dalšího uvolnění měnových podmínek nepočítáme během následujících týdnů s jejím zřetelnějším posílením blíže k 27korunové hranici.

Aktualita pro rok 2026

Aktuality