Burzovní kalendář (7. 8. - 11. 8. 2023)

Spojené státy přišly u agentury Fitch o nejvyšší rating, finanční trhy ale událost přešly relativně v klidu. Nadcházející týden bude patřit hlavně makrodatům, mimo jiné inflaci v Číně, Spojených státech a eurozóně nebo německé průmyslové výrobě.

Ohlédnutí

Hlavní událostí prvního srpnového týdne bylo snížení ratingu Spojených států agenturou Fitch z nejvyššího stupně AAA na AA+. Fitch již v květnu zařadila rating dlouhodobých devizových závazků USA do režimu pozorování s možností jeho snížení, což tehdy zdůvodnila sporem o zvýšení dluhového stropu a hrozbou platební neschopnosti federální vlády. Nyní uvedla, že rating zhoršila kvůli očekávanému zhoršení fiskální situace v příštích třech letech a vysokému a stále rostoucímu zadlužení vlády.

"Snížení ratingu Spojených států bylo nepříznivou informací pro finanční aktiva, avšak šlo již o druhou agenturu (vedle S&P v srpnu 2011), která odebrala USA elitní hodnocení, a tak trh situaci výrazně nepřeceňoval," poznamenal analytik Milan Vaníček z J&T Banky.

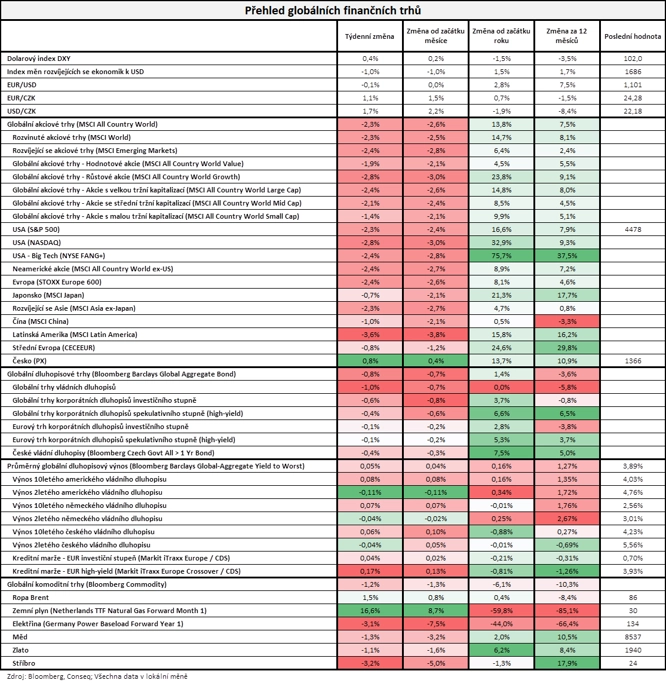

Ve Spojených státech za týden index Dow klesl o 1,12 %, širší S&P 500 odepsal 2,27 % a index technologického trhu Nasdaq Composite se snížil o 2,85 %. S&P 500 a Nasdaq Composite zaznamenaly nejvýraznější týdenní pokles od týdne do 10. března. Panevropský index STOXX Europe 600 klesl o 2,44 %, britský FTSE 100 odepsal 1,69 %, německý DAX se snížil o 3,14 % a francouzský CAC 40 přišel o 2,16 %. Akcie na pražské burze podle indexu PX za týden naopak zpevnily o 0,9 %. "Nedařilo se akciím ani dluhopisům. Nejširší globální akciový index MSCI All Country World odepsal 2,3 % a nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond ztratil 0,8 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Na poli makrodat se investoři zaměřili na finální červencové indexy nákupních manažerů, německé maloobchodní tržby, nezaměstnanost, obchodní bilanci a průmyslové zakázky, dále na americkou nezaměstnanost nebo na nezaměstnanost, HDP, spotřebitelskou a výrobní inflaci a maloobchodní tržby za eurozónu.

V ekonomice Spojených států v červenci mimo zemědělství vzniklo 187 tisíc pracovních míst. Analytici čekali přírůstek asi 200 tisíc míst po vzniku přibližně 185 tisíc míst v červnu (revidováno z 209 tisíc). Míra nezaměstnanosti se v červenci snížila o desetinu procentního bodu na 3,5 %. Průměrná hodinová mzda v červenci meziročně vzrostla o 4,4 %, čekal se růst o 4,2 %, v červnu činil meziroční růst rovněž 4,4 %. Proti červnu mzda v červenci stoupla o 0,4 %, čekal se 0,3% růst, v červnu se mzda meziměsíčně zvýšila rovněž o 0,4 %.

Hospodářské výsledky za druhé čtvrtletí ve Spojených státech zveřejnily mimo jiné společnosti ON Semiconductor, Merck & Co, Pfizer, AMD, Kraft Heinz, QUALCOMM, Booking Holdings, Apple, Amazon nebo Airbnb. V Evropě výsledkovou mozaiku doplnily firmy Heineken, BP, Ferrari, adidas, Société Générale, Anheuser-Busch InBev, Deutsche Lufthansa, BMW nebo Commerzbank a A.P. Møller-Mærsk a na pražské burze výsledky reportovaly Erste Group Bank a Komerční banka.

Rakouské bankovní skupině Erste v prvním pololetí vzrostl čistý zisk o 30,7 % na 1,49 miliardy eur. Hospodaření podpořily vysoké výnosy z úroků díky růstu úrokových sazeb nebo čistý zisk z obchodování. Čisté výnosy z úroků Erste narostly o 25,5 % na 3,56 miliardy eur, čisté výnosy z poplatků a provizí jí stouply o 4,9 % na 1,27 miliardy eur a na úrovni čistého zisku z finančních operací vykázala výsledek 270,4 milionu eur po ztrátě 532,5 milionu eur v loňském prvním pololetí. Dceřiné České spořitelně v pololetí zisk naopak klesl o 16 % na 9,27 miliardy korun.

Čistý zisk Komerční banky v prvním pololetí meziročně klesl o 2,9 % na 8,09 miliardy korun. Celkové výnosy se jí snížily o 5,6 % na 18,10 miliardy Kč. Kvůli zvýšení nákladů na vklady bance klesl čistý úrokový výnos, čistý příjem z poplatků a provizí naopak mírně vzrostl díky větším transakcím klientů a zvyšujícím se investicím zákazníků do podílových fondů.

O nastavení měnové politiky rozhodovaly Bank of England a Česká národní banka. Britská centrální banka ve čtvrtek podle očekávání zvýšila základní úrokovou sazbu o čtvrt procentního bodu na 5,25 %. Měnový výbor Bank of England zvýšil hlavní úrok již počtrnácté v řadě a základní sazba v Británii je nyní nejvýše od roku 2008, kdy vrcholila globální finanční krize. ČNB pak podle očekávání ponechala úrokové sazby beze změny, ovšem nečekaně formálně ukončila intervenční režim oznámený loni v květnu, na což česká měna zareagovala oslabením z 23,98 na 24,24 EUR/CZK.

Týden do 4. srpna na amerických trzích

Týden do 4. srpna na evropských trzích

Týden do 4. srpna na pražské burze

Výhled

Výsledková sezóna za druhé čtvrtletí má ve Spojených státech vrchol za sebou. Pozornost se tak v druhém srpnovém týdnu stočí k makrodatům, mimo jiné k německé průmyslové výrobě a inflaci, čínské obchodní bilanci a inflaci, americké výrobní a spotřebitelské inflaci nebo britskému HDP.

"V případě americké inflace za červenec se čeká růst na 3,3 % z červnových 3 %. Opětovné zrychlení růstu cen může investory vést ke spekulacím, že by Fed mohl pokračovat ve zvyšování úrokových sazeb. Z tohoto důvodu by mohla na trhu panovat větší obezřetnost. Tu by nicméně mohla vyvažovat výsledková sezóna, která celkově vyznívá pozitivně a má sílu udržet zájem investorů o akcie," napsal Milan Vaníček.

Hospodářské výsledky za druhé čtvrtletí ve Spojených státech zveřejní mimo jiné společnosti Tyson Foods, Eli Lilly & Co, Walt Disney nebo News Corp, v západní Evropě Bayer, E.ON, Continental, RWE, Deutsche Telekom, Siemens nebo Allianz a na pražské burze ČEZ a CTP.

"Skupině ČEZ podle nás v druhém kvartálu vzrostly tržby i zisk EBITDA, a to zejména díky vyšším realizovaným prodejním cenám elektřiny, avšak mírně klesl čistý zisk, který negativně ovlivnily speciální daně. Zisk EBITDA by podle našich odhadů měl dosáhnout 24 miliard Kč (meziročně +53 %) při tržbách 75,5 miliardy Kč (meziročně +38 %). Čistý zisk odhadujeme na úrovni 6,7 miliardy Kč (meziročně -2,9 %). Očekáváme potvrzení cílů hospodaření na tento rok," napsal analytik Bohumil Trampota z Komerční banky.

Podle analytiků z České spořitelny ČEZ vykáže za druhé čtvrtletí růst zisku EBITDA o více než 80 % na 28,5 miliardy Kč a nárůst upraveného čistého zisku o 28 % na 8,8 miliardy Kč. Konsenzus podle dat agentury Reuters očekává EBITDA na úrovni 24 miliard Kč a upravený čistý zisk 6,7 miliardy Kč. "Naše odhady pro první polovinu roku odpovídají 55 % výhledu ČEZ na rok 2023 ve středu rozpětí. Očekáváme tedy minimálně potvrzení celoročního výhledu," napsal analytik Petr Bártek.

Analytici z J&T Banky odhadují, že ČEZ vykáže za druhé čtvrtletí 70% nárůst provozního zisku EBITDA na 26,6 miliardy Kč a růst čistého zisku o dvě procenta na sedm miliard korun.

"U CTP se investoři zaměří především na položku přecenění hodnoty aktiv a na to, jaké je využití logistických center společnosti. Prozatím se firmě dařilo představovat velice solidní čísla a letošní druhý kvartál by nemusel být výjimkou," uvedl Milan Vaníček.

Analytici z České spořitelny očekávají, že CTP za druhé čtvrtletí vykáže čistý zisk po odečtení menšinových vlivů 127,4 milionu eur (meziročně -70,4 %). "Tento pokles by měl být dán viditelně nižším ziskem z přecenění za toto období ve srovnání s výsledkem za loňský druhý kvartál. Současně ale očekáváme zisk EBIT 116,2 milionu eur, což představuje nárůst o 42,9 % meziročně a o 16,6 % kvartálně," napsali.

"Začal srpen a akciový trh klesá. První významnější pokles přišel po zprávě o snížení ratingu USA, index S&P 500 odepsal za den více než procento po 47 seancích. Je o čem psát. Zpomalení a případný pullback či hlubší korekce jsou po předchozím strmém růstu každopádně poměrně logické a trh dostal na zlatém podnose velice dobrý katalyzátor," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Na celkové náladě investorů se ale mnoho nemění. "Ještě v prosinci se mluvilo o tom, že rok 2023 bude rokem dluhopisů. A na krátký okamžik v zimě se zdálo, že tomu tak skutečně bude. Investoři jsou ovšem ohledně akcií v porovnání s dluhopisy nejoptimističtější za 24 let. A současná poptávka po akciích naznačuje, že hody zatím neskončily," napsal v komentáři k dění na trzích Martin Luňáček z české robo-advisory platformy Portu. Poznamenal také, že rozdíl v ocenění amerických a evropských akcií je nyní nejvyšší v historii. Podle ukazatele, který bere do úvahy očekávané letošní zisky firem, jsou akcie amerických podniků dražší až o třetinu, před pandemií byl rozdíl "jen" 20 %. I po úpravě o sektorové rozdíly jsou americké akcie dražší o 18 %.

Optimismus vůči akciím vs. vůči dluhopisům, zdroj: Bloomberg

Makroekonomický kalendář

Pondělní dopoledne bude patřit indexu cen britských rezidenčních nemovitostí od banky Halifax, německé průmyslové výrobě a indexu důvěry investorů v ekonomiku eurozóny od společnosti Sentix. V Česku navíc vyjdou statistiky průmyslové a stavební výroby a výsledek mezinárodního obchodu.

V noci na úterý Japonsko a Čína představí zprávy o mezinárodním obchodu. Dopoledne přidá Německo inflační data a v Česku vyjdou nezaměstnanost a stav devizových rezerv a odpoledne se investoři ve Spojených státech zaměří na obchodní bilanci a velkoobchodní zásoby.

Ve středu nad ránem vyjde čínská spotřebitelská a výrobní inflace a Japonsko zveřejní zprávu o strojních objednávkách.

V noci na čtvrtek představí Japonsko výrobní inflaci, dopoledne vyjde česká spotřebitelská inflace a odpoledne přidají Spojené státy spotřebitelskou inflaci a pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti. Večer pak ještě bude zveřejněna bilance federálního rozpočtu USA.

V pátek dopoledne budou investoři vyhodnocovat sérii britských dat (HDP, průmyslová výroba, mezinárodní obchod) nebo výsledek tuzemského běžného účtu a odpoledne Spojené státy přidají výrobní inflaci a předběžný srpnový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Klíčovým údajem z domácí ekonomiky bude čtvrteční červencová inflace. Očekáváme, že meziroční růst cen opět výrazně zpomalil, a to na 8,8 % z červnových 9,7 %. Meziměsíční dynamika však podle nás v červenci stoupla o dvě desetiny procentního bodu na 0,5 %. Za tím by mělo být primárně zdražení pohonných hmot. Oproti červnu vzrostly také regulované ceny, kde se nižší velkoobchodní ceny energií propíšou s větším zpožděním. V opačném směru působilo nepatrné zlevnění potravin. Jádrová inflace podle nás zůstala slabá, byť v meziměsíčním sezónně očištěném vyjádření stoupla z 0,16 % na 0,19 %. Vlivem loňské srovnávací základny však v meziročním vyjádření znovu výrazně klesla, ze 7,5 % na 6,7 %. V druhém pololetí by se podle nás měla celková inflace pohybovat poblíž 8 %. Po výrazném pozitivním překvapení květnovým výkonem tuzemského průmyslu čekáme, že v červnu došlo k mírné korekci. Výroba aut zřejmě i tak zůstala poměrně silná a v budoucích měsících by měla nadále těžit z dosud nevyřízených objednávek. Odhadujeme, že průmyslová produkce meziměsíčně klesla o 0,5 % (vs. +1,5 % v květnu), přičemž předstihové indikátory sentimentu ukazující na výrazně negativní naladění průmyslníků podle nás přeceňují slabost v průmyslu.

- Německá průmyslová výroba podle nás v červnu meziměsíčně klesla o 0,5 % po květnovém snížení o 0,2 %. Negativní sentiment vyplývající z předstihových ukazatelů by však podle nás, podobně jako v tuzemsku, implikoval výraznější pokles. Navzdory přetrvávajícímu pesimismu v průmyslu minulý týden zveřejněné tovární objednávky v Německu výrazně překvapily směrem nahoru, když meziměsíčně vzrostly o 7 % (vs. konsenzus -2 %).

- Meziměsíční inflace v USA podle nás v červenci stagnovala na 0,2 %. V meziročním vyjádření by to ovšem znamenalo, vlivem nižší srovnávací základny z loňska, nárůst na 3,3 % z 3 % v červnu. Meziměsíční jádrová inflace podle nás stoupla o desetinu procentního bodu na 0,3 %. Červnové číslo totiž výrazně stlačily tradičně volatilní ceny hotelového ubytování a letecké dopravy, které meziměsíčně klesly o 2,1 %, respektive o 8,1 %. Váhově nejvýznamnější imputované nájemné v červenci rostlo podle našeho odhadu stejným meziměsíčním tempem jako v červnu. Zmírňování se cenové dynamiky v této složce bude přitom klíčové pro postupné odeznívání inflace.

Aktualita pro rok 2026

Aktuality