Burzovní kalendář (23. 10. - 27. 10. 2023)

Spojené státy čekají dva týdny plné hospodářských výsledků firem za třetí čtvrtletí, v tom nadcházejícím čísla zveřejní například Coca-Cola, Microsoft, Alphabet, Boeing, Meta Platforms, Amazon či Chevron a ExxonMobil. Ve Spojených státech navíc vyjde první odhad vývoje ekonomiky v třetím čtvrtletí.

Ohlédnutí

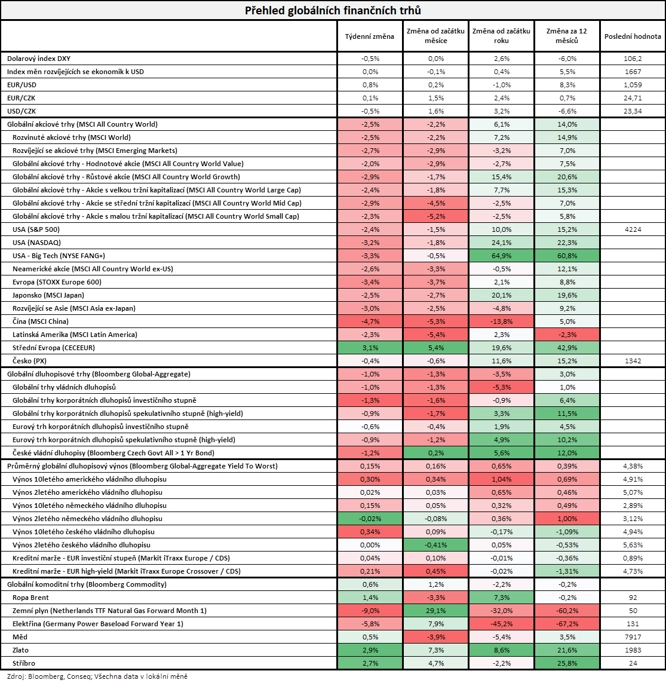

Uplynulému týdnu dominovala tři témata, a sice výsledková sezóna za třetí čtvrtletí, růst výnosů amerických vládních dluhopisů a geopolitické napětí. "Konflikt v Pásmu Gazy se dále vyostřoval, což z ekonomického hlediska přinášelo zvýšený odklon od rizika. Výsledková sezóna přinášela smíšená data, pozitivní překvapení přišlo například od AT&T či Netflixu, naopak zklamání od Morgan Stanley nebo Tesly. Zopakování jestřábího postoje šéfa Fedu Jeromea Powella během jeho akademického vystoupení dále utvrdilo trhy, že americká centrální banka bude zřejmě držet zvýšené sazby po delší dobu. I tento fakt pomohl výnosům 10letých amerických vládních dluhopisů, aby se dotkly 5% hranice, a tedy atakovaly nejvyšší úrovně od roku 2007," napsal analytik z J&T Banky Milan Vaníček.

Za celý týden americký akciový index Dow klesl o 1,61 %, širší S&P 500 odepsal 2,39 % a index technologického trhu Nasdaq Composite oslabil o 3,16 %. Panevropský index STOXX Europe 600 za týden klesl o 3,44 %, britský FTSE 100 přišel o 2,60 %, německý DAX se snížil o 2,56 % a francouzský CAC 40 odepsal 2,67 %.

"Na měnových trzích oslaboval americký dolar. Dolarový index, který měří výkonnost dolaru vůči koši dalších hlavních světových měn, především euru a jenu, poklesl o 0,5 % na 106,2 bodu. Vůči euru dolar oslabil o 0,8 % na 1,059 EUR/USD. Koruna vůči dolaru posílila o 0,5 % na 23,34 USD/CZK a vůči euru nepatrně o 0,1 % oslabila na 24,71 EUR/CZK," uvedl stratég Michal Stupavský ze společnosti Conseq Investment Management. "Akciové trhy zaznamenaly poměrně výrazné výprodeje. Nejširší globální akciový index MSCI All Country World spadl o 2,5 %, když nejvíce oslabily čínské akcie (MSCI China -4,7 %). Na druhou stranu se nejvíce dařilo akciím ve střední Evropě, jejichž index CECEEUR zaznamenal solidní zisk 3,1 %. Vůbec se nedařilo dluhopisům, jejich nejširší globální index Bloomberg Global-Aggregate odepsal procento a průměrný globální dluhopisový výnos do doby splatnosti vzrostl o 15 bazických bodů na nové 15leté maximum 4,38 %. Index českých vládních dluhopisů poklesl o 1,2 %. Na druhou stranu jsme pozorovali mírně pozitivní vývoj na trhu s komoditami, globální index Bloomberg Commodity vzrostl o 0,6 %. Cena severomořské ropy Brent se zvedla o 1,4 % na 92 USD za barel."

Na poli makrodat se investoři zaměřili na index důvěry investorů a analytiků v německou ekonomiku od ZEW, americké maloobchodní tržby a průmyslovou výrobu, britskou inflaci a maloobchodní tržby, čínský HDP, průmyslovou výrobu a maloobchodní tržby nebo na inflaci za eurozónu a německou výrobní inflaci.

Hospodářské výsledky ve Spojených státech zveřejnily mimo jiné společnosti Johnson & Johnson, Bank of America, Goldman Sachs, Procter & Gamble, Travelers, Netflix, Tesla, AT&T nebo American Express a v Evropě například společnosti Ericsson, SAP či Nokia.

Týden do 20. října na amerických trzích

Týden do 20. října na evropských trzích

Týden do 20. října na pražské burze

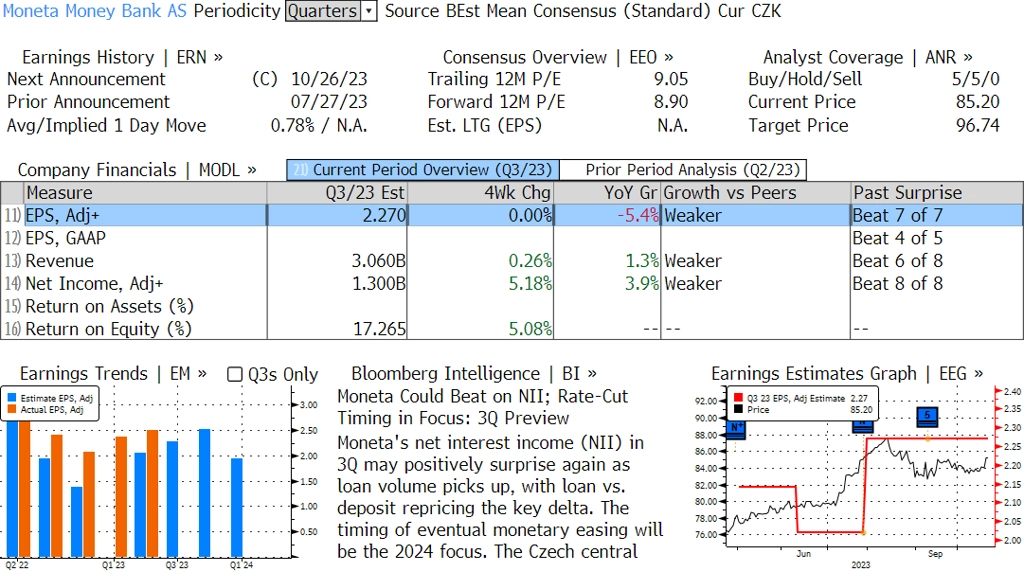

Na pražské burze index PX odepsal 0,35 %. Nejvíce rostoucí akcií byla MONETA Money Bank (+1,9 %), a to bez konkrétních informací. "Pohyb přisuzujeme technickému vývoji a očekávání investorů před zveřejněním výsledků za 3Q2023, které proběhne ve čtvrtek 26. října," uvedl Vaníček. Nejvíce ztrácely akcie CTP (-6,3 %). Titul reaguje stejně jako celý sektor na rostoucí výnosy na trhu. Ty jsou nepříznivě vnímány v rámci valuace a u realitních titulů i v rámci tradičně výraznějšího zadlužení.

V souvislosti s akciemi ČEZ zaujal komentář premiéra Petra Fialy. Zamýšlená transformace ČEZ je podle něj nezbytná mimo jiné kvůli rozvoji jaderné energetiky, rozhodně ale nikoho nepoškodí. Současně nelze počítat s tím, že by na záměrech státu někdo masivně vydělal, řekl předseda vlády v rozhovoru pro páteční Hospodářské noviny. Vláda podle něj nyní hledá vhodný model i čas, každopádně ale nechystá vytěsnění minoritních akcionářů, zestátňování nebo kroky, které by byly pro někoho nevýhodné. "Svět si opět všímá neobratných premiérových vyjádření k ČEZ, jehož akcie padají nejvíce od června. Lepší by bylo, pokud by se vládní představitelé k problematice přeměny ČEZ veřejně nevyjadřovali, dokud není na stole finální návrh," uvedl k tomu hlavní ekonom TRINITY BANK Lukáš Kovanda.

Celkové tržby prodejce prémiové streetwearové obuvi Footshop v prvních osmi měsících letošního roku dosáhly 650 milionů Kč, což představuje meziroční nárůst o 1,4 %. Největší podíl na tržbách (více než 80 %) měly on-line prodejní kanály a kamenné prodejny. Společně tržby z těchto prodejních kanálů rostly dvouciferným tempem, a to i přes meziroční pokles celého českého e-commerce trhu. Největším problémem byl od začátku roku pokles tržeb z platformy Footshop Releases, ten se však společnosti podařilo kompenzovat.

Výhled

"Příští týden bude nadále ostře sledována situace v Pásmu Gazy, investoři budou ale pozornost věnovat i zasedání ECB, výsledkové sezóně a vývoji na dluhopisových trzích. Čtvrteční zasedání ECB pravděpodobně změnu úrokových sazeb nepřinese. Šéfka banky Christine Lagardeová si podle nás nechá nadále otevřené všechny možnosti pro další zasedání, ale cyklus zvyšování sazeb v eurozóně je zřejmě u konce. Geopolitická rizika, která v poslední době sílí, budou podle nás dále tlačit centrální bankéře k větší obezřetnosti. Výsledková sezóna se posune do jednoho z nejživějších týdnů, a tudíž jednotlivé tituly mohou čelit zvýšené volatilitě," napsal Milan Vaníček.

Z makrodat budou investoři vyhodnocovat mimo jiné předběžné říjnové indexy nákupních manažerů, index spotřebitelské důvěry pro eurozónu, britskou nezaměstnanost, německý index spotřebitelské důvěry GfK nebo index podnikatelského klimatu v Německu Ifo a ve Spojených státech se zaměří na první odhad vývoje HDP v třetím čtvrtletí nebo na objednávky zboží dlouhodobé spotřeby a statistiku osobních příjmů a výdajů.

"Týden na poli makrodat fakticky začne zveřejněním indikátorů sentimentu, které by v eurozóně měly obecně ukázat na mírné zlepšení. Zářijový PMI v eurozóně by měl vzrůst ve zpracovatelském průmyslu a stagnovat ve službách. Německý index Ifo by se díky očekáváním měl poprvé od letošního dubna zlepšit. Celkově však hodnoty indikátorů zůstanou nízké. Nejistota ohledně vývoje ekonomiky eurozóny bude také předmětem diskuze v ECB na čtvrtečním zasedání, na kterém by měly úrokové sazby zůstat beze změny. Ve čtvrtek bude také zveřejněn výkon americké ekonomiky ve třetím čtvrtletí, ten podle nás mezičtvrtletně vzrostl o silných 4,8 % (anualizovaně mezikvartálně)). Důvodem je zejména silná spotřeba domácností, jejíž pokračující růst by mohl vzhledem k vyvíjeným inflačním tlakům zvýšit sázky na další růst sazeb Fedu," uvedl ekonom Kevin Tran Nguyen z Komerční banky.

Hospodářské výsledky ve Spojených státech zveřejní General Electric, Coca-Cola, 3M, General Motors, Microsoft, Verizon Communications, Visa, Alphabet, Boeing, IBM, Meta Platforms, Merck & Co, Mastercard, Ford Motor, Intel, Amazon nebo Chevron a ExxonMobil a v Evropě mimo jiné společnosti Philips, Novartis, Barclays, UniCredit, Deutsche Bank, Heineken, Volkswagen, Mercedes-Benz Group, BNP Paribas, Eni a Air France-KLM.

Analytici oslovení agenturou Refinitiv odhadují, že zisky firem z S&P 500 v třetím čtvrtletí meziročně stouply o 1,1 % při růstu tržeb o procento. Výrazný růst zisků čekají v odvětví komunikačních služeb (+34,6 %) a cyklického spotřebního zboží (+22,1 %), naopak propad zisků vyhlížejí v energetickém sektoru (-33,2 %) či v odvětví základních materiálů (-20,6 %).

Výsledkovou sezónu za třetí čtvrtletí na pražské burze odstartuje ve čtvrtek MONETA Money Bank. "Na úrovni čistého zisku očekáváme 4% růst výsledku na 1,30 miliardy Kč, když pokles úrokových výnosů byl kompenzován vyššími ostatními výnosy a nižší efektivní daňovou sazbou. Předpokládáme, že management sníží výhled na tento i další roky o negativní dopad ukončení úročení povinných minimálních rezerv. Mimo to, pokud čísla naplní naše projekce, vidíme prostor pro další snížení očekávaných celoročních rizikových nákladů (nyní 15-35 bazických bodů). Na druhou stranu, udržet provozní náklady pod plánovanou hranicí 5,7 miliardy Kč může být pro banku obtížné," napsali analytici z J&T Banky.

"Vysoký růst nákladů na financování překoná tempo růstu úrokových výnosů, a bude tak pokračovat trend předchozích kvartálů. Čistý úrokový výnos oslabí, téměř ho ale budou kompenzovat poplatky a provize a ostatní výnosy, takže celkové provozní výnosy v meziročním srovnání jen lehce klesnou. Provozní náklady by měly zůstat prakticky beze změny. Očekáváme také tvorbu opravných položek. Čistý zisk se meziročně mírně sníží. Předpokládáme také, že management bude komentovat celoroční cíle po rozhodnutí ČNB o zrušení úročení povinných minimálních rezerv, které platí od čtvrtého kvartálu a negativně dopadne na úrokový výnos," napsal analytik Bohumil Trampota z Komerční banky.

MONETA Money Bank - očekávané hospodářské výsledky za 3Q2023, zdroj: Bloomberg

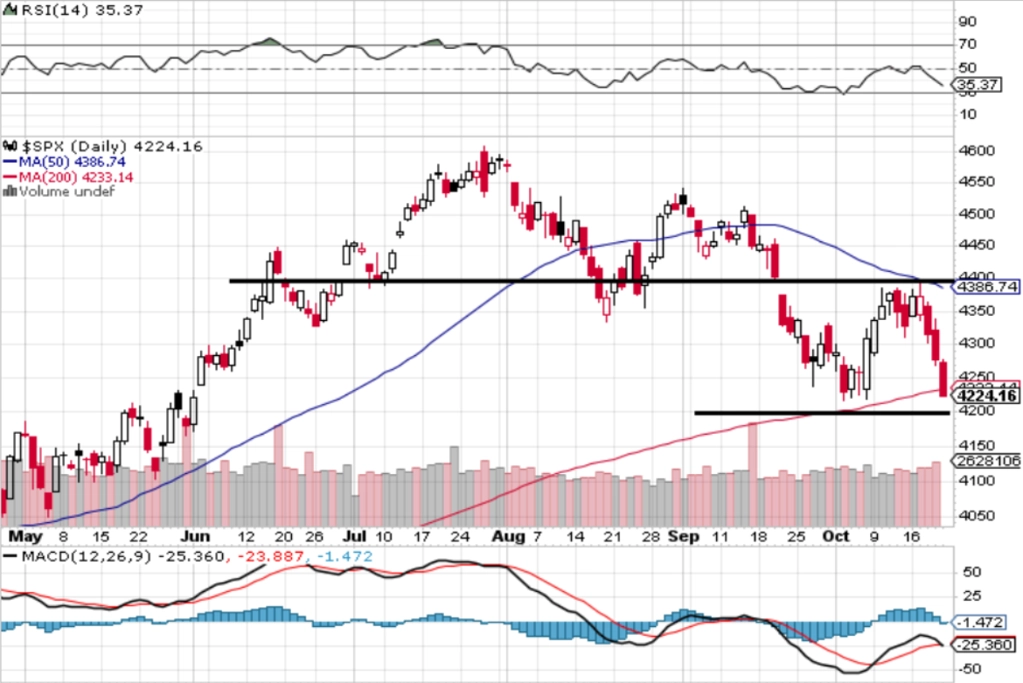

"Krátkodobá akciová rally ze začátku října na Wall Street v týdnu skončila. Za tři obchodní dny se index S&P 500 vrátil na hladinu ze začátku října a letošního května. Benchmark formuje novou nižší cenu a je v sestupném trendu. Trh nyní vedle geopolitiky a dluhopisových výnosů (ty 10leté jsou v USA nejvyšší za 16 let) hodnotí výsledkovou sezónu, kterou čekají dva nejnabitější týdny," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Makroekonomický kalendář

Pondělí na data bohaté nebude. Evropská komise odpoledne zveřejní index spotřebitelské důvěry za eurozónu a Spojené státy doplní index aktivity chicagského Fedu.

Úterý bude ve světě dnem předběžných říjnových indexů nákupních manažerů. Dále se investoři zaměří na britskou nezaměstnanost, německý index spotřebitelské důvěry GfK a ve Spojených státech ještě na index průmyslové aktivity richmondského Fedu.

V noci na středu zveřejní Austrálie inflační data. Dopoledne vyjde v Německu index podnikatelského klimatu Ifo a odpoledne Spojené státy přidají údaje o prodejích nových rezidenčních nemovitostí a kanadská centrální banka bude jednat o nastavení měnové politiky.

Čtvrteční dopoledne se na starém kontinentu ponese ve znamení vyhlížení výsledku měnověpolitického jednání Evropské centrální banky. Spojené státy z makrodat zveřejní první odhad vývoje HDP v třetím čtvrtletí, objednávky zboží dlouhodobé spotřeby, velkoobchodní zásoby, zprávu o rozjednaných prodejích rezidenčních nemovitostí či index průmyslové aktivity kansaského Fedu a pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti.

V pátek vyjde ve Spojených státech statistika osobních příjmů a výdajů nebo finální říjnový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Jednou z klíčových událostí týdne bude zasedání ECB, na kterém by však nemělo dojít ke změně úrokových sazeb. Ovšem i přes ukotvení krátkodobých úrokových sazeb růst delších splatností v posledních týdnech efektivně zvýšil míru restrikce plynoucí z měnové politiky. S ohledem na pokračující dezinflaci a nejistotu ohledně vývoje ekonomiky eurozóny podle nás zůstane ECB ve vyčkávacím modu, který by mohl trvat až do března 2024, kdy by se výhled měl více vyjasnit. Růst výnosů u delších splatností, který reflektuje mantru "vyšších sazeb po delší dobu" a s ní související obavy ze setrvání vyšší inflace či souhru poptávky a nabídky na dluhopisových trzích, může komplikovat snahu ECB o křehké balancování mezi zkrocením inflace a vyhnutím se recesi. Podle nás by však přetrvávající rizika ve směru vyšší inflace plynoucí z napjatého trhu práce a oživení spotřebitelské poptávky měla udržet tlak na setrvání utažené měnové politiky. V příštím roce na jaře by podle nás navíc měla ECB do svého arzenálu měnové politiky přidat také kvantitativní utahování skrze ukončení reinvestic splatných instrumentů z programu PEPP, a nepřímo tak i ovlivnit sazby u delších splatností.

- Doplnit obrázek stavu evropských ekonomik pomohou na začátku týdne zveřejněné indikátory sentimentu. Ty by obecně měly ukázat na zlepšení vyhlídek. Stále by se však měly pohybovat na nízkých úrovních, které ale od loňského roku výrazně přeceňovaly slabost evropských ekonomik. PMI v eurozóně podle nás v září ve zpracovatelském průmyslu vzrostl o 0,5 bodu na 43,9 bodu, zatímco ve službách stagnoval na 48,7 bodu. Německý index Ifo za říjen by měl ukázat na stabilizaci kolem zářijové úrovně, když by měla vzrůst zejména složka očekávání na 83,4 bodu (+0,5 bodu). Tím by navázala na zářijové zlepšení, které bylo první od letošního dubna. Ke zlepšení by měly přispět i pozitivní signály z čínské ekonomiky.

- Americká ekonomika podle nás v letošním třetím čtvrtletí mezičtvrtletně vzrostla velice silným anualizovaným tempem 4,8 %. K tomu by mělo přispět zrychlení růstu spotřeby domácností na 3,9 % (oproti 0,8 % v 2Q2023). K silnému výkonu přispěje i zlepšení bilance čistého vývozu. Pokračující silný růst spotřeby domácností je varující zejména s ohledem na vyvíjené inflační tlaky, které jsou v kontextu napětí na trhu práce (i přes mírné polevení) zesílené, a mohly by tak volat po zvýšení sázek na další růst sazeb Fedu. Podle nás by ve čtvrtém čtvrtletí ale mělo dojít k výraznému zpomalení růstu spotřeby domácností (+1,5 %). Pro blížící se zasedání FOMC (1. listopadu) by to nemělo nic měnit, k čemuž se snažila nasměrovat trhy i poslední vyjádření představitelů Fedu. Podobně jako v eurozóně se investoři smiřují se současným ukotvením krátkodobých sazeb a růstem výnosů u delších splatností.

- Vedle ECB zasedne i maďarská centrální banka (MNB), která by podle tržního konsenzu měla snížit základní úrokovou sazbu o 50 bazických bodů na 12,50 % poté, co v září vyrovnala jednodenní depozitní sazbu se základní úrokovou mírou na 13 %. Podle nás by však mělo dojít k mírnějšímu snížení o 25 bodů.

Aktualita pro rok 2026

Aktuality