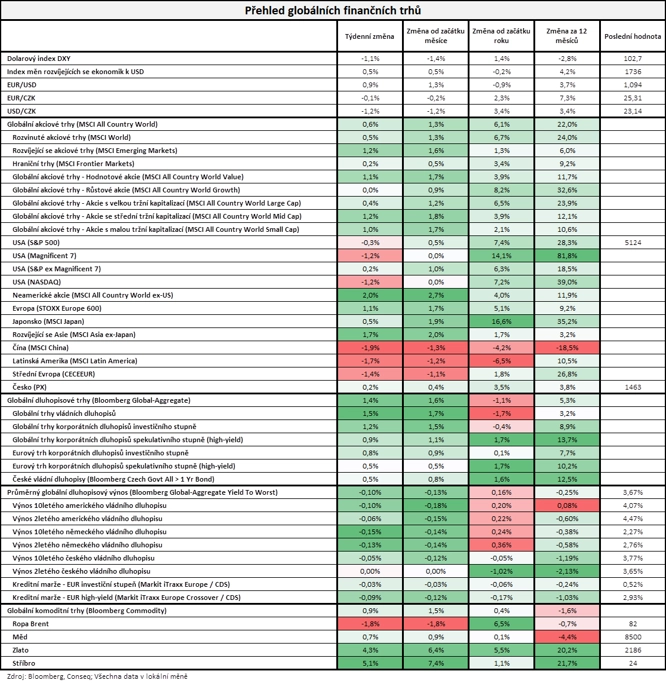

Burzovní kalendář (11. 3. - 15. 3. 2024)

Výsledková sezóna na obou stranách Atlantiku je v samém závěru, pozornost investorů se tak opět přesouvá hlavně k makrodatům. Nadcházející týden přinese americkou a německou inflaci nebo průmyslovou výrobu za eurozónu. Na pražské burze bude kvartální čísla reportovat VIG a závěr týdne by měl přinést zvýšení zájem o akcie Primoco UAV a Gevorkyan v reakci na jejich zařazení do regionálního indexu CECE.

Ohlédnutí

"V uplynulém týdnu trh sledoval především čtvrteční zasedání ECB a americká měsíční data z trhu práce. ECB podle očekávání ponechala úrokové sazby třetí zasedání v řadě beze změny a celkové vyznění zasedání naznačilo, že ECB sice vyhlíží obrat v měnové politice, ale chce mít dostatečnou oporu v datech, než začne snižovat sazby. Data z amerického trhu práce vyzněla smíšeně, na jednu stranu bylo vytvořeno v únoru větší množství pracovních míst, než se čekalo, výrazně níže byl však revidován údaj za předchozí měsíc a míra nezaměstnanosti se zvýšila, ačkoli se čekala stagnace," napsal analytik z J&T Banky Milan Vaníček.

Americký akciový index Dow v týdnu odepsal 0,93 %, širší S&P 500 klesl o 0,26 % a index technologického trhu Nasdaq Composite oslabil o 1,17 %. Panevropský index STOXX Europe 600 zpevnil o 1,14 %, německý DAX přidal 0,45 % a francouzský CAC 40 se zvýšil o 1,18 %, zatímco britský FTSE 100 se snížil o 0,30 %. Akcie na pražské burze za týden podle indexu PX zpevnily o 0,2 %. "Celkově se dařilo akciím i dluhopisům. Nejširší globální akciový index MSCI All Country World vzrostl o 0,6 % a nejširší globální dluhopisový index Bloomberg Global-Aggregate přidal 1,4 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Na poli makrodat se investoři zaměřili mimo jiné na finální únorové indexy nákupních manažerů ve službách a kompozitní PMI, na výrobní inflaci, maloobchodní tržby a HDP za eurozónu, německou obchodní bilanci, průmyslovou produkci a výrobní inflaci nebo na čínskou inflaci a americkou obchodní bilanci se zbožím a nezaměstnanost.

Rada guvernérů Evropské centrální banky na čtvrtečním měnověpolitickém jednání podle očekávání počtvrté za sebou ponechala základní úrokovou sazbu na 4,50 %. V nové prognóze ECB uznala, že inflace se zmírňuje rychleji, než se předpokládalo. To by podle ekonomů mohlo otevřít cestu k zahájení snižování sazeb v letošním roce. Finanční trhy nyní čekají, že ECB v letošním roce sníží základní úrok třikrát nebo čtyřikrát. Zdroje agentury Reuters už několik měsíců uvádějí, že ECB pravděpodobně nesníží sazby před zasedáním plánovaným na začátek června, protože teprve v květnu bude mít k dispozici důležité údaje o mzdách.

Hospodářské výsledky ve Spojených státech zveřejnily mimo jiné společnosti Target, Campbell Soup, Kroger nebo Broadcom a v Evropě Bayer, Deutsche Lufthansa, Merck KGaA, Continental nebo CTP.

Developer logistických a průmyslových parků CTP, jehož akcie se obchodují na pražské burze, za loňský rok vykázal nárůst čistých nájemních výnosů o 20,1 % na 543,2 milionu eur. Pozitivní vývoj byl tažen jednak vyššími nájmy u již existujících ploch (+7,4 %) díky indexaci nájemného, jednak výstavbou a akvizicemi nových ploch. Obsazenost ploch stoupla z 93 % v polovině loňského roku na 94 % na konci roku a šéf firmy Remon Vos potvrdil pokračující silnou poptávku po logistických plochách. Upravený čistý zisk na akcii loni dosáhl 0,73 eura (+19,6 % z 0,61 eura v roce 2022), a byl tak jeden cent nad odhadem analytiků.

Týden do 8. března na amerických trzích

Týden do 8. března na evropských trzích

Týden do 8. března na pražské burze

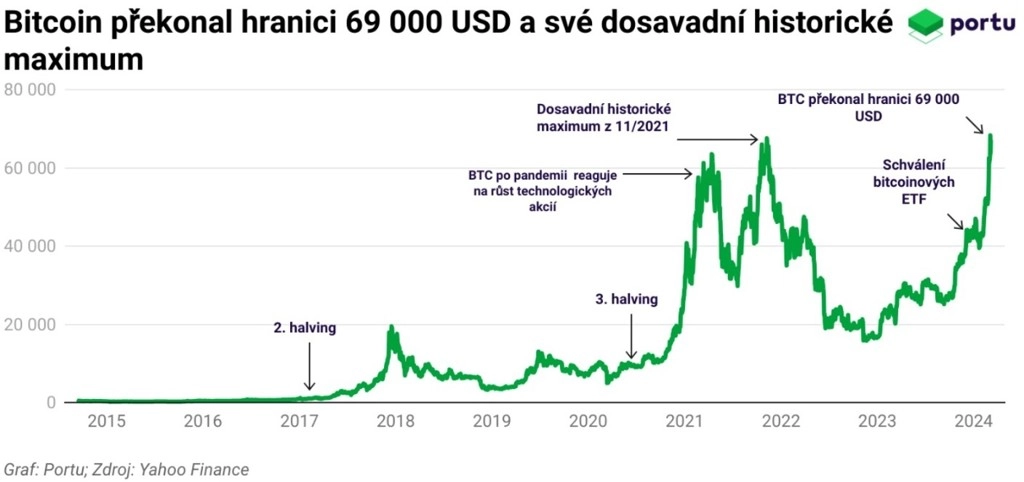

Kryptozima definitivně skončila. Bitcoin posiluje, jeho cena se vyšplhala k 70 000 dolarů, a překonala tak dosavadní historické maximum. Daří se i etheru, který by se měl stát podkladem dalších spotových ETF z dílny BlackRock nebo Fidelity. "Ohodnocení celého kryptoměnového trhu se pohybuje kolem 2,4 bilionu dolarů, větší hodnotu mají na akciovém trhu jen Microsoft (tři biliony) a Apple (2,6 bilionu). Bitcoin samotný z kumulované hodnoty kryptoměnového trhu představuje více než polovinu," poznamenal Martin Luňáček z české robo-advisory platformy Portu.

Září i zlato, jeho cena vzrostla na rekord k 2 180 dolarům za trojskou unci. "Tradičnímu bezpečnému přístavu se daří díky očekávanému snížení sazeb v USA, a tedy oslabování dolaru, dále díky napětí na Blízkém východě, ale rovněž díky poptávce centrálních bank po kovu. V lednu centrální banky zvýšily své oficiální zlaté rezervy o 39 tun, což je více než dvojnásobek 17 tun z prosince 2023," uvedl také Martin Luňáček.

Výhled

"Příští týden se investoři zaměří na makroekonomická data s důrazem na spotřebitelskou inflaci v USA, která by mohla rozhýbat spekulace o budoucím vývoji měnové politiky Fedu. Naplnění očekávání či vyšší úroveň inflace by podporovaly opatrnost FOMC ohledně zahájení cyklu snižování sazeb, což by mohlo na trh přinést volatilitu. Naopak nižší čísla by mohla přinést podporu nákupním objednávkám. To vše těsně před zasedáním FOMC přespříští týden," poznamenal Milan Vaníček z J&T Banky.

Z makrodat budou investoři vyhodnocovat japonský HDP, německou a americkou inflaci, britskou nezaměstnanost a průmyslovou výrobu, dále americké maloobchodní tržby, výrobní inflaci a spotřebitelskou důvěru anebo průmyslovou výrobu za eurozónu.

"Hlavním údajem týdne v Česku bude v pondělí zveřejněná inflace za únor. Ta se podle nás v meziročním vyjádření dále snížila, a mohla by se dokonce dočasně dostat pod 2% inflační cíl. Data z USA pravděpodobně nenabídnou příliš důvodů pro to, aby Fed začal trhy připravovat na brzké snížení úrokových sazeb. Očekáváme, totiž, že inflace v únoru zůstala lehce nad 3 %, a solidní výsledek pravděpodobně zaznamenají také maloobchodní tržby. Statistiky průmyslové produkce v eurozóně budou i v únoru poznamenané enormní volatilitou dat z Irska, ani bez tohoto vlivu se ale průmyslu v eurozóně na začátku letoška nedařilo, a to zejména v energeticky náročných odvětvích. Hlavní událostí z pohledu finančních trhů by však v eurozóně mělo být zveřejnění revize operačního rámce ECB," shrnul hlavní očekávané události ekonom Jaromír Gec z Komerční banky.

Hospodářské výsledky ve Spojených státech zveřejní mimo jiné společnosti Oracle, Kohl's, Dollar Tree, Dollar General, Lennar a Adobe a v Evropě adidas, Assicurazioni Generali, E.ON, Volkswagen, RWE, K+S, Allegro nebo Vienna Insurance Group.

"Pojišťovnická Vienna Insurance Group podle nás za celý loňský rok vykáže zisk před zdaněním 755 milionů eur (meziročně +34 %), což je mírně nad výhledem managementu, který předpokládal výsledek u horního okraje rozpětí 700-750 milionů eur. Očekáváme, že VIG vyplatí dividendu 1,4-1,5 eura na akcii (5,2-5,6% hrubý dividendový výnos). Výsledky by mohly zvýšit povědomí o jinak relativně opomíjeném titulu," napsal Vaníček.

Zajímavé z domácího pohledu bude také převážení indexu CECE ke konci pátečního obchodování. "Z titulů obchodovaných na pražské burze se úpravy přímo týkají tři titulů. U akcií Colt CZ Group by podobně jako v předchozích kvartálech mělo dojít k drobnému zvýšení počtu akcií a následně i k mírnému nárůstu váhy. Z indexu budou vyřazeny akcie Photon Energy a naopak nově do něj budou zařazeny akcie Primoco UAV (váha 0,5 %) a Gevorkyan (váha 0,7 %)," doplnil Milan Vaníček.

"V pondělí 18. března dojde k převážení indexu PX. To znamená, že efektivně v závěru obchodování v pátek 15. března lze čekat zvýšenou aktivitu investorů a také zvýšený objem. Nově budou do indexu zahrnuty emise Primoco UAV (váha 0,5 %) a Gevorkyan (0,7 %)," doplnil analytik Bohumil Trampota z Komerční banky.

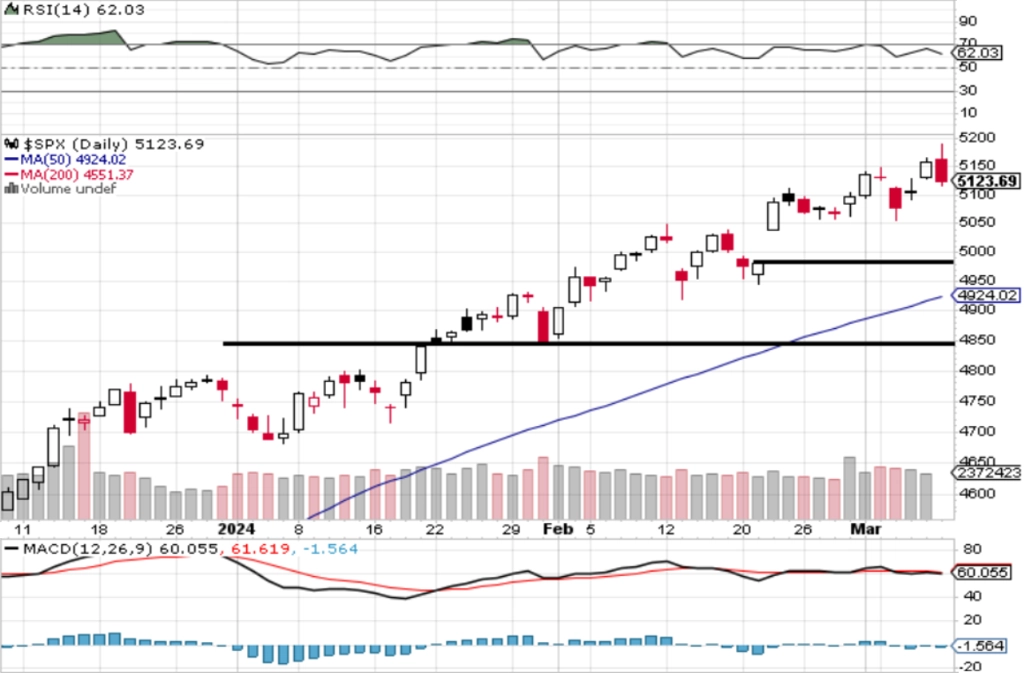

"Na denním grafu indexu S&P 500 je okolo 4 980 cenový odskok. Od aktuální ceny k uzavření tohoto gapu je to zhruba 2,5 %. Denní graf je nadále v býčím nastavení, je ale pravděpodobné, že dochází ke zpomalení trendu a konsolidaci po výrazném a rychlém růstu (16 z 19 uplynulých týdnů bylo ziskových)," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Makroekonomický kalendář

Pondělí na makrodata jako obvykle bohaté nebude. Ze zajímavějších údajů vyjde jen japonský HDP za čtvrté čtvrtletí a v Česku zpráva ČSÚ o inflaci.

V úterý nad ránem na trh Japonsko pošle zprávu o výrobní inflaci. Dopoledne bude patřit německé inflaci, britské nezaměstnanosti nebo tuzemským maloobchodním tržbám a ve Spojených státech budou investoři odpoledne vyhodnocovat spotřebitelskou inflaci a měsíční bilanci federálního rozpočtu.

Středa nabídne britskou průmyslovou výrobu a obchodní bilanci a rovněž průmyslovou produkci za eurozónu.

Ve čtvrtek se investoři ve Spojených státech zaměří na maloobchodní tržby, výrobní inflaci, pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti a podnikové zásoby.

V noci na pátek na trh Čína pošle index cen rezidenčních nemovitostí. Ráno nabídne německý index velkoobchodních cen a českou průmyslovou a stavební výrobu a výsledek běžného účtu a odpoledne Spojené státy doplní indexy dovozních a vývozních cen, index průmyslové aktivity newyorského Fedu (Empire State index), průmyslovou výrobu a předběžný březnový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Česká inflace v únoru dále klesla. Podle našeho odhadu se meziroční růst spotřebitelských cen snížil z 2,3 % na 1,8 %. V rámci struktury očekáváme, že oproti loňsku byly levnější potraviny, u nichž se projevuje vysoká srovnávací základna z roku 2023, ale i jejich další meziměsíční zlevnění. Ceny pohonných hmot meziměsíčně vlivem dražší ropy a slabší koruny vzrostly o zhruba 4 %, což znamená, že meziročně zhruba stagnovaly. Dynamika regulovaných cen by se měla udržet kolem +6 % meziročně, a to zejména vlivem lednového přecenění. Jádrové ceny se v lednu po sezónním očištění víceméně nezměnily, což byl překvapivě prudký pokles jejich dynamiky. Očekáváme, že cenové tlaky v tomto oddíle v únoru mírně zesílily v důsledku částečného oživení spotřebitelské poptávky. Meziroční jádrová inflace by tak měla zpomalit z lednových 2,9 % na 2,4 %. Pro zbytek roku očekáváme, že celková i jádrová inflace zůstanou v tolerančním pásmu ČNB a v průměru dosáhnou 2,1 %, respektive 2,3 %.

- Pokračující růst reálných mezd by letos měl podpořit tuzemskou poptávku. Odhadujeme, že maloobchodní tržby bez aut se v lednu zvýšily o 0,5 % meziměsíčně, přičemž růst prodejů aut byl pravděpodobně ještě výraznější. Průmyslová výroba naproti tomu podle nás v lednu zůstala meziměsíčně beze změny, když nárůst výroby automobilů pravděpodobně kompenzoval pokles v ostatních odvětvích.

- V eurozóně budou trhy sledovat průmyslovou produkci a informace z ECB. Průmysl v eurozóně podle našeho odhadu na základě již zveřejněných národních statistik nevstoupil do letošního roku dobře a jeho slabost zejména v energeticky náročných odvětvích bude pravděpodobně přetrvávat. Střednědobý výhled ale již vnímáme pozitivně, mimo jiné v souvislosti s očekávaným oživením poptávky po průmyslovém zboží. Zvýšená volatilita statistik průmyslové produkce jde primárně na vrub datům z Irska, kde po prosincovém meziměsíčním nárůstu o 23 % v lednu výroba naopak poklesla o 29 %. I proto pro eurozónu jako celek očekáváme propad o 3 % meziměsíčně po zvýšení o 2,6 % o měsíc dříve.

- Trhy budou sledovat vyjádření několika představitelů ECB (Lane, Schnabelová, de Guindos), kteří by mohli upřesnit, zda červnovému zasedání přikládají stejný význam jako Christine Lagardeová. Pravděpodobně ve středu bychom se také měli dočkat zveřejnění revize operačního rámce ECB.

- Bohatý na data je zámořský kalendář. Vše v úterý odstartuje únorová inflace, která podle našeho odhadu setrvala na 3,1 % meziročně při zvýšení meziměsíčního růstu cen z lednových 0,3 % na 0,4 %. Poměrně silné by podle našeho odhadu měly být i americké maloobchodní tržby za únor, které budou zveřejněny ve čtvrtek. Určité zvolnění čekáme u amerických výrobních cen, kde podle nás u jádrové složky došlo k většině přecenění již v lednu. U průmyslové produkce bychom se mohli dočkat podobně jako v lednu nepatrného poklesu. Celkově by setrvačnost inflace v kombinaci s odolností americké ekonomiky měly udržovat trhy v nejistotě ohledně termínu zahájení snižování úrokových sazeb Fedu.

Aktuality