Burzovní kalendář (5. 8. - 9. 8. 2024)

První plně srpnový týden bude oproti tomu uplynulému klidnější, pokud jde o zveřejňovaná ekonomická data. Ve Spojených státech budou nejvíce sledované obchodní bilance a index nákupních manažerů v oblasti služeb. V Číně bude vedle PMI a mezinárodního obchodu nejdůležitější vývoj výrobních a spotřebitelských cen. O měnové politice rozhodnou centrální banky například v Austrálii a Indii, inflační statistiky budou zveřejněny mimo jiné v Turecku, Brazílii nebo Rusku. V Evropě budou důležité německé údaje ze zahraničního obchodu a průmyslu a za celou eurozónu se dozvíme vývoj maloobchodních tržeb a také indexy nákupních manažerů za oblast služeb a za celou ekonomiku. I z geopolitického hlediska budou důležitá data o vývoji HDP Ruska. Výsledková sezóna v USA se chýlí ke konci, kvartální výsledky hospodaření oznámí mimo jiné Amgen, Caterpillar, Uber, Walt Disney nebo Eli Lilly, v Asii řada významných automobilek a v Evropě například Siemens, Bayer, Commerzbank, KBC Group nebo na pražské burze ČEZ a CTP.

Ohlédnutí

V uplynulém týdnu se investoři zaměřovali zejména na zasedání FOMC, výsledkovou sezónu, geopolitiku a v závěru týdne na americká makrodata.

Fed podle očekávání nezměnil úrokové sazby, ale jeho předseda Jerome Powell dal poměrně zřetelně najevo, že v případě pokračování současného makroekonomického vývoje je snížení sazeb o 25 bazických bodů v září jedním z ústředních scénářů. Centrální banku potěšily červnové inflační statistiky, spotřebitelské ceny meziročně vzrostly o 3 % po květnovém vzestupu o 3,3 %. Po zasedání dvě třetiny analytiků počítaly se zářijovým snížením základní sazby o 25 bodů a třetina počítala s 50 body.

Po oznámení překvapivě malého počtu vzniklých pracovních míst a nárůstu míry nezaměstnanosti v USA na 4,3 % se ovšem sázky trhu na zářijový cut o 50 bazických bodů významně navýšily.

Proti proudu obecnějšího globálního trendu uvolňování měnové politiky (ke kterému se přidala i Británie) jde Japonsko. To nedávno ukončilo režim záporných sazeb a nově je po dlouhé době posunulo do plusu (sice jen na 0,25 %, ale i tak je to nejvyšší úroveň od roku 2008). Vedle toho Bank of Japan plánuje snížit objem nákupů státních dluhopisů na polovinu (na 17,9 miliardy eur měsíčně) do roku 2026. Tím chce posílit japonský jen, který výrazně oslabil v době velkého rozdílu v sazbách mezi Japonskem a USA.

Na Blízkém východě opět narostlo geopolitické napětí. V Teheránu byl totiž zabit velitel šéf vojenského křídla hnutí Hamás. Írán hrozí, že věc nenechá bez odezvy, na což Izrael reagoval tím, že je připraven na důraznou odvetu.

V rámci výsledkové sezóny svá čísla oznámily mimo jiné Meta Platforms, Apple, Amazon, Microsoft, AMD či Intel. Oproti předchozím výsledkovým sezónám obchodníci na oznámená překvapení oběma směry reagují velice prudce, výjimkou v týdnu nebyly denní posuny cen akcí velkých firem o deset i více procent.

Inflace v eurozóně v červenci překvapivě vzrostla na 2,6 % meziročně, čekal se naopak pokles na 2,4 %. Meziroční růst cen energií na 1,3 % z červnových 0,2 % a jádrová inflace na 2,9 % naznačují, že tlak na zvyšování cen pokračuje. Mezi zeměmi měnové unie jsou přitom velké rozdíly, zatímco ve Španělsku inflace klesla, v Itálii prudce zrychlila. ECB tak může v dalších měsících vyčkávat s dalším snižováním úroků.

Ekonomika eurozóny i celé EU ve druhém kvartálu mezičtvrtletně překvapivě vzrostla o 0,3 %. V meziročním srovnání HDP eurozóny vzrostl o 0,6 % a v celé EU o 0,7 %. Nejrychlejší růst za poslední roky vykázalo Španělsko, hospodářství Německa naopak překvapivě kleslo.

Pokračuje pokles cen komodit. Index Bloomberg Commodity dosáhl nejnižší úrovně v letošním roce a oproti maximu z května 2024 spadl již o více než 11 %. Níže index táhnou zejména klesající ceny energií na finančních trzích, za nimiž je hlavně slabší spotřeba v Číně.

Americké akciové indexy v týdnu klesly (Dow -2,10 %, S&P 500 -2,06 %, Nasdaq Composite -3,35 %, Russell 2000 -6,67 %) a stejně tak ztrácely západoevropské burzy (STOXX Europe 600 -2,92 %, britský FTSE 100 -1,34 %, německý DAX -4,11 %, francouzský CAC 40 -3,54 %).

Týden do 2. srpna na amerických trzích

Týden do 2. srpna na evropských trzích

Týden do 2. srpna na pražské burze

Index pražské burzy PX odepsal 1,8 %. Nejvíce se dařilo akciím CTP (+1,7 %), a to bez konkrétních kurzotvorných zpráv. "Investoři mohou spekulovat na hospodářské výsledky, jež společnost zveřejní ve čtvrtek 8. srpna. Investory budou zajímat hlavně informace o změně hodnoty aktiv na akcii," uvedl analytik Milan Vaníček z J&T Banky. Nejvíce naopak ztrácely akcie Erste Group Bank (-4,8 %). "Banka sice oznámila lepší než očekávané hospodářské výsledky a management zlepšil výhled i předpokládanou dividendu pro letošní rok, ovšem akcie byly po nedávném dosažení maxim z roku 2008 strženy nepříznivým globálním sentimentem," poznamenal Vaníček.

Hospodářské výsledky oznámila také Komerční banka. Ta za druhé čtvrtletí reportovala čistý zisk 3,54 miliardy Kč, a výrazně tak zaostala za tržním očekáváním (3,675 miliardy Kč). "Hlavním důvodem zklamání byly nižší úrokové výnosy a vyšší provozní náklady oproti odhadům. V rámci celoročního výhledu management zvýšil očekávaný růst klientských vkladů, které by měly růst středním až vyšším jednociferným tempem. Na ostatních úrovních management potvrdil dosavadní výhled. Ve 3Q2024 by zároveň banka měla zaúčtovat mimořádný zisk z prodeje společnosti VN42, která vlastní budovu na Václavském náměstí. Titul zakončil týden celkově slabší o 2,8 %," shrnul čísla Komerční banky analytik z J&T Banky.

Výsledky za první polovinu účetního roku 2023/2024 oznámila Tatry Mountain Resorts. Tržby skupiny se za zimní sezónu zvýšily meziročně o 15,3 % na 126,8 milionu eur, když růst zaznamenalo šest ze sedmi segmentů společnosti. Růst nákladů v pololetí překonal růst tržeb, a zisk před odpisy EBITDA tak rostl pomaleji (+9,8 % meziročně) na 47,4 milionu eur. V důsledku toho marže zisku EBITDA klesla o 1,8 procentního bodu na 37,4 %. Management očekává za celý rok 2023/2024 tržby okolo 209 milionů eur a EBITDA zhruba 61,5 milionu eur. Titul za týden odepsal procento.

Ostře sledované bylo měnověpolitické jednání bankovní rady České národní banky. Ta rozhodla o snížení dvoutýdenní repo sazby o 0,25 procentního bodu na 4,5 %, nejníže od února 2022. ČNB se tak uchýlila k pomalejšímu uvolňování měnové politiky poté, co na předchozích čtyřech zasedáních snížila sazby o 50 bazických bodů. Zasedání naznačilo, že další pokles sazeb ve zbytku roku bude opatrný. Banka také představila novou makroekonomickou prognózu, která vůči té předchozí z května ukázala jen mírný posun očekávané inflace níže. Guvernér Aleš Michl na tiskové konferenci nechtěl otevřeně naznačit, jaký bude další vývoj sazeb do konce roku. Vše bude záviset na datech z ekonomiky.

O rozhodnutí bankovní rady nebo kurzu koruny jsme hovořili s viceguvernérem ČNB Janem Fraitem.

Výhled

V novém týdnu se trhy zaměří na pokračování výsledkové sezóny na obou stranách Atlantiku. V rámci indexu S&P 500 již zveřejnily své údaje více než dvě třetiny firem, její vyznění se tak bude již pouze mírně upravovat, s hlavními indexy již může výrazněji zahýbat pouze NVIDIA. Ta ovšem zveřejňuje výsledky až na konci srpna.

Investoři budou dále sledovat geopolitický vývoj. Zvýšení rizika vojenských akcí na Blízkém východě může přispívat k větší ostražitosti na akciových trzích.

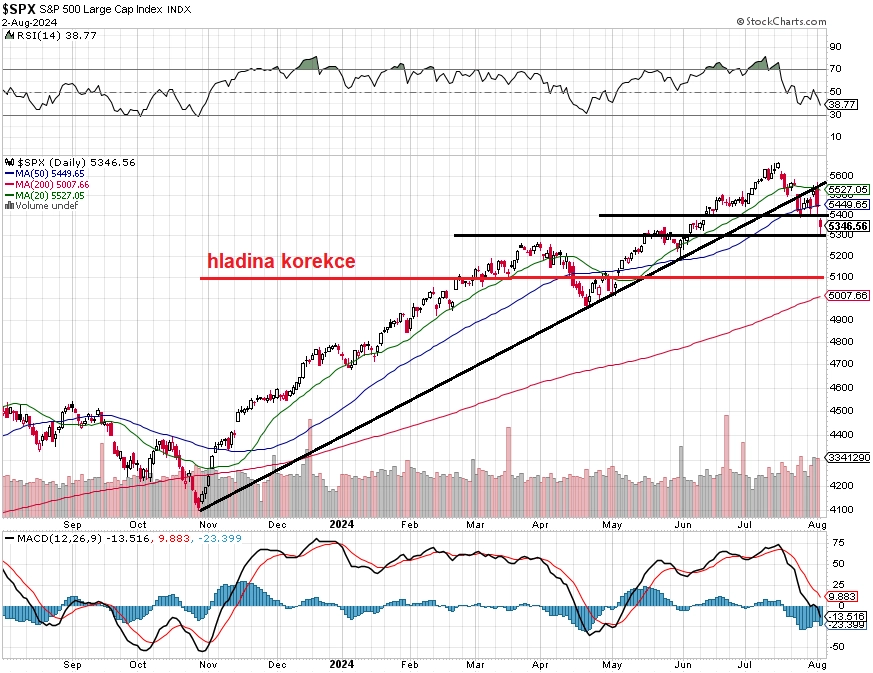

"Americký akciový index S&P 500 uzavřel týden potřetí za sebou ve ztrátě, od pondělí do pátku celkem odepsal 2,06 %. Propad z druhé poloviny týdne znamená, že se index nejprve vrátil pod 5 500, aby v pátek zaplnil kurzový odskok na 5 340 z poloviny června. Pokles pokračoval, byla otestována hladina 5 300, nicméně index zakončil týden výše (těsně pod 5 350). Nejbližší support je nyní na 5 300, další na 5 200. Na opačné straně je nejbližší výrazná rezistence v pásmu 5 400 až 5 450," napsal v technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Ve středu skončil červenec, přičemž právě díky středeční rally celý měsíc byl nakonec pro S&P 500 ziskový (1,13 %). Právě kladný výsledek je ale jednou z mála věcí, které měl uplynulý měsíc společné s 'typickým' červencem. Volatilita nicméně výrazně narostla, což je na začátku srpna potřeba vnímat (a první dva srpnové dny potvrdily, že může být akciové léto celkem horké). Z maxima ze 16. srpna index S&P 500 zatím odepisuje 5,66 % a zatím pokračuje v sérii nových nižších minim i maxim. Poslední tak hluboký pullback skončil v dubnu. Technická korekce by nastala při poklesu o 10 % z maxima, tedy při uzavření pod úrovní 5 100,48 bodu," doplnil Košťál.

Hospodářské výsledky v týdnu oznámí mimo jiné Amgen, Caterpillar, Walt Disney nebo Eli Lilly, v Asii řada významných automobilek a v Evropě Siemens, Bayer, Commerzbank nebo KBC Group. Na pražské burze oznámí čtvrtletní hospodářské výsledky ČEZ a CTP.

"Od ČEZ očekáváme ve druhém čtvrtletí 2% pokles EBITDA na 29,2 miliardy Kč. Za poklesem jsou především vyšší náklady a nižší očekávaný zisk z derivátových obchodů s komoditami. Pokud se naše projekce naplní, nelze vyloučit zvýšení výhledu EBITDA pro celý rok. V případě čistého zisku vzhledem k mimořádným daním zřejmě společnost výhled upravovat nebude. Mimořádné daně jsou rovněž limitujícím faktorem pro větší odezvu trhu na zveřejněná hospodářská čísla," napsal Milan Vaníček z J&T Banky.

"Odhadujeme meziroční pokles výsledků hospodaření. Na tom se podepíše absence nadstandardních zisků z tradingu, se kterými letos nepočítáme. Očekáváme EBITDA 26,5 miliardy Kč (-11 %) při tržbách 75,2 miliardy Kč (-1,5 %). Čistý zisk srazí speciální daň z neočekávaných zisků, která platí i letos. Měl by dosáhnout 6,1 miliardy Kč (-46,6 %). Ačkoli odhad výsledků za celé první pololetí odpovídá 57 % celoročního cíle EBITDA a 72 % čistého zisku, konzervativně předpokládáme, že ČEZ zopakuje celoroční projekce, v optimistickém scénáři bychom čekali jejich zvýšení," napsal analytik Bohumil Trampota z Komerční banky.

Z makroekonomických zpráv zaujmou zejména indexy nákupních manažerů, v Německu průmyslové objednávky, samotná výroba a inflace a v Číně vedle inflace také údaje ze zahraničního obchodu. "České ekonomice se v červnu pravděpodobně příliš nedařilo, podle našeho odhadu meziměsíčně poklesly jak maloobchodní tržby bez aut, tak průmyslová produkce. To by mělo odrážet nadále relativně slabý sentiment a přetrvávající potíže v dodávkách vstupů pro automobilky. Příliš povzbudivě stále nevypadá ani situace v německém průmyslu, jehož výroba patrně ve druhém čtvrtletí mezičtvrtletně poklesla a nacházela se zhruba 10 % pod průměrem roku 2019," poznamenal ekonom Jaromír Gec z Komerční banky.

Makroekonomický kalendář

Týden v pondělí otevřou česká data z maloobchodu, který by měl růst i v červnu, ačkoli tempo nejspíše klesne. Po očištění o počet pracovních dnů se v průměru očekává růst o 4,1 % meziročně (v květnu 4,4 %). Z eurozóny se dozvíme data o výrobní inflaci. Z USA dorazí v podstatě jediný zajímavější údaj týdne, a to index nákupních manažerů ve službách ISM.

V úterý se zaměříme na českou průmyslovou výrobu a bilanci zahraničního obchodu. Německo oznámí vývoj průmyslových objednávek, za celou eurozónu zaujmou maloobchodní tržby a Spojené státy obchodní bilanci.

Ve středu zaujmou data o německé průmyslové výrobě a zahraničním obchodě.

Ve čtvrtek bude zveřejněna míra nezaměstnanosti v ČR a v USA budou sledované týdenní statistiky z trhu práce.

V pátek bude sledovaná spotřebitelská inflace v Německu.

Z makroekonomického výhledu Komerční banky:

- České ekonomice se v červnu pravděpodobně příliš nedařilo. Reálné maloobchodní tržby bez prodejů aut podle nás poklesly meziměsíčně o 0,3 %, což znamená, že meziročně byly po očištění o vliv rozdílného počtu pracovních dní vyšší již pouze o 3,8 %. Vliv by na to měl mít zhoršující se sentiment tuzemských spotřebitelů. Ve zbytku roku však s obnoveným růstem reálných mezd očekáváme postupné ožívání spotřeby domácností, která by měla být hlavním tahounem mírného růstu tuzemské ekonomiky v letošním roce. Meziměsíční pokles (o 0,5 %) čekáme také v případě průmyslové produkce. Sentiment ve zpracovatelském průmyslu zůstává podle PMI relativně špatný, přičemž v automobilovém průmyslu přetrvávají problémy s nedostatkem klíčových vstupů, což v červnu potvrdil i další mírný pokles automobilové výroby podle dat AutoSAP (-0,2 % meziměsíčně a -13,7 % meziročně).

- Německý průmysl pokračuje v nevýrazném výkonu. Očekáváme, že německá průmyslová výroba (včetně stavebnictví) se v červnu zvýšila o 0,3 % meziměsíčně. Přesto odhadujeme, že za celé druhé čtvrtletí poklesla oproti prvním třem měsícům letošního roku o více než 1 %, což negativně ovlivnilo i dynamiku německého HDP, který se v 2Q2024 o 0,1 % mezikvartálně. Výhled pro německý zpracovatelský průmysl tak zůstává problematický, a to jak z cyklického, tak strukturálního hlediska, když jeho výkon zaostává o zhruba 10 % za úrovněmi z roku 2019.

Aktuality