Burzovní kalendář (18. 11. - 22. 11. 2024)

V týdnu nebude nouze o data z ekonomiky, která mohou mít jistý vliv na další rozhodování centrálních bank o měnové politice. V USA to budou zejména předběžné indexy nákupních manažerů (PMI) a údaje z realitního trhu, v Evropě pak například britská spotřebitelská inflace a maloobchodní tržby, německé výrobní ceny, PMI nebo obchodní bilance zemí eurozóny. Tu oznámí také Japonsko. Investory budou stejně tak zajímat veřejná vystoupení představitelů Fedu nebo prezidentky ECB Christine Lagardeové. O sazbách pak přímo rozhodnou centrální banky v Číně nebo Turecku. Pokračuje také výsledková sezóna, z jejíhož kalendáře vyčnívá společnost NVIDIA. Na pražské burze budou sledované hospodářské výsledky firem Gevorkyan, Photon Energy, Colt CZ Group a Kofola ČeskoSlovensko.

Ohlédnutí

V uplynulém týdnu investoři sledovali povolební vývoj v USA, výsledkovou sezónu a také vyjádření Jeromea Powella a dalších představitelů Fedu. "Výsledková sezóna v posledních dnech dojíždí na neutrál, vše se soustředí na jednu z posledních perel, kterou budou výsledky společnosti NVIDIA 20. listopadu. Zatím je výsledková sezóna vnímána vlažně, byť samotná zveřejňovaná čísla jsou lepší než očekávaná," uvedl analytik Milan Vaníček z J&T Banky.

Výběr členů budoucího Trumpova kabinetu má odezvu na trzích, zejména v některých konkrétních segmentech. Například na výběr ministra zdravotnictví reagovali obchodníci výprodejem akcií výrobců covidových vakcín. Trump se také chystá zrušit dotace na elektromobily ve výši 7 500 USD, což vyvolalo poklesy cen akcií firem jako Tesla nebo Rivian, ale také výrobců baterií v Asii. Šéf Tesly a příští ministr efektivity vlády Elon Musk přitom konec vládních podpor kvituje.

Ve čtvrtek se Jerome Powell vyjádřil k dosavadnímu ekonomickému vývoji a také se věnoval výhledu pro měnovou politiku. Uvedl, že hospodářský vývoj nenutí Fed k rychlému a razantnímu uvolňování měnové politiky, na což trh s futures zareagoval výrazným poklesem "sázek" na prosincové snížení sazeb.

Meziroční tempo růstu spotřebitelských cen ve Spojených státech v říjnu podle očekávání stouplo o dvě desetiny procentního bodu na 2,6 %. Inflace tak zaznamenala první nárůst za sedm měsíců. V září byla inflace nejníže od února 2021. Meziměsíčně ceny v říjnu vzrostly o 0,2 %.

Důvěra investorů v německou ekonomiku se v listopadu opět zhoršila více, než se čekalo. Německý ekonomický institut ZEW v úterý uvedl, že se jeho index důvěry snížil na 7,4 bodu z říjnových 13,1 bodu. Výsledky jsou horší než odhady analytiků, kteří v anketě agentury Reuters očekávali pouze pokles na 13 bodů. Hůře investoři opět hodnotí i současnou situaci. Snížila se i důvěra v ekonomiku celé eurozóny, a to na 12,5 bodu z říjnových 20,1 bodu při očekávání růstu na 20,5 bodu.

Evropská komise zhoršila odhad letošního růstu ekonomiky Evropské unie na 0,9 %. V jarní prognóze růst odhadovala na procento. Odhad hospodářského růstu pro příští rok komise snížila rovněž o desetinu procentního bodu na 1,5 %. Komise to v pátek uvedla v podzimním hospodářském výhledu. Hrubý domácí produkt eurozóny se v třetím čtvrtletí proti předchozím třem měsícům zvýšil o 0,4 %.

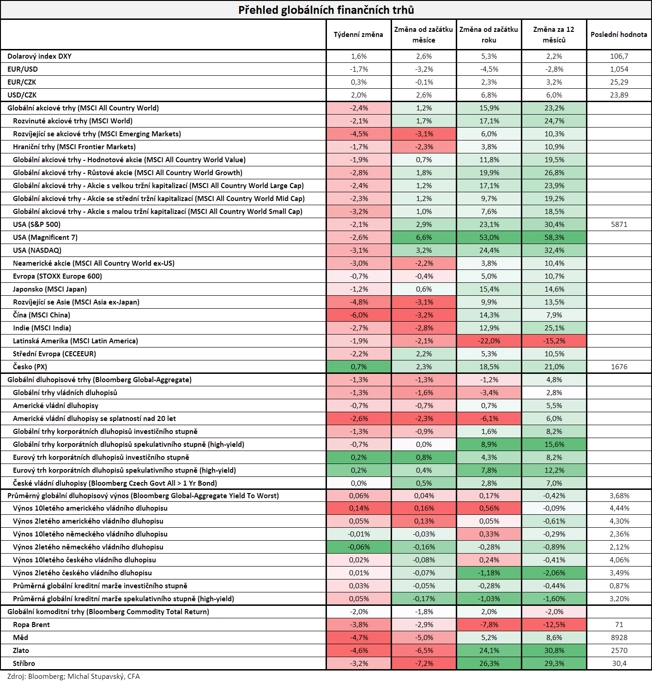

Za celý týden americké akciové indexy korigovaly z historických maxim, na která vystoupaly v reakci na prezidentské volby. Index S&P 500 uzavřel týden slabší o 2,08 %, Dow klesl o 1,24 % a Nasdaq Composite spadl o 3,15 %. Západoevropské indexy také klesly, ale mírněji (STOXX Europe 600 -0,69 %, britský FTSE 100 -0,11 %, německý DAX -0,02 % a francouzský CAC 40 -0,94 %). Pokračoval pokles cen zlata, nová rekordní maxima naopak zaznamenal trh s bitcoinem. "Nedařilo se žádné z hlavních tříd aktiv. Globální akciový index MSCI All Country World poklesl o 2,4 %, dluhopisový index Bloomberg Global-Aggregate ztratil o 1,3 % a globální komoditní index Bloomberg Commodity Total Return odepsal 2,0 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 15. listopadu na amerických trzích

Týden do 15. listopadu na evropských trzích

Týden do 15. listopadu na pražské burze

Index pražské burzy PX šel proti nepříznivému sentimentu a přidal 0,7 %. Nejvíce posílily akcie Kofoly ČS (+10,4 %). "Důvodem může být očekávání silných výsledků za třetí čtvrtletí, které by měly zahrnovat rychlý růst tržeb i provozního zisku. Ztrácely naopak cenné papíry s nízkou likviditou (Photon Energy -4,5 %, Gevorkyan -2,2 %, Primoco UAV -1,8 %)," shrnul Vaníček.

Hlavní událostí na českém trhu bylo zveřejnění hospodářských výsledků společnosti ČEZ. Zisk EBITDA i přes meziroční pokles o 5 % překonal odhady trhu a management v souladu s očekáváním zvýšil celoroční výhled EBITDA na 126–130 miliard Kč z dosavadních 118–122 miliard Kč. Na úrovni očištěného zisku byla úprava výhledu pouze kosmetická (26–30 miliard Kč z dosavadních 25–30 miliard Kč. Důvodem menšího propsání EBITDA do očištěného čistého zisku je vysoké zdanění. Firma také oznámila, že prodává polská uhelná aktiva. Akcie ČEZ zakončily týden slabší o 0,3 %.

Společnost Footshop, přední evropský prodejce streetwearové módy, navázala ve třetím kvartálu na úspěšný trend z první poloviny roku a oznámila za třetí čtvrtletí silný meziroční růst tržeb a ziskovosti. Firma také zvýšila výhled hospodaření na celý rok 2024.

Zpracovatel kůží KARO Leather ve čtvrtek zveřejnil pozvánku na valnou hromadu, která bude projednávat zvýšení základního kapitálu peněžitými vklady a také vydání nových akcií. Cílem úpisu bude úplné splacení nebankovních závazků společnosti v souhrnné výši 285 milionů Kč. Představenstvo tímto krokem cílí na posílení rozvahy společnosti, snížení finančních nákladů na dluh, zlepšení cash flow a přiblížení se první dividendě.

Výhled

V novém týdnu budou investoři sledovat další přípravy Donalda Trumpa na převzetí prezidentského úřadu a výměnu administrativy. Pravděpodobně menší význam budou mít zveřejňovaná makrodata, trhy je nicméně mohou dávat do souvislostí s dalším vývojem měnové politiky. I proto budou věnovat pozornost veřejným vystoupením představitelů centrálních bank a také samotným rozhodnutím o sazbách, zejména tomu v Číně.

"Data z amerického trhu nemovitostí by měla ukázat na mírné oživení, a to díky poklesu hypotéčních sazeb, ke kterému došlo v srpnu a září. V eurozóně bude pozornost směřovat na finální inflační data, která by mohla odhalit příčiny růstu cen v německých službách. PMI v zemích eurozóny čeká po říjnovém růstu zřejmě opět korekce. Kompozitní indikátor tak podle našeho odhadu spadne zpět pod padesátibodovou hranici. Zajímavý bude i pohled na spotřebitelskou důvěru a na to, zda se v ní odrazí vliv výsledků amerických prezidentských voleb. V Německu bude zveřejněn zpřesněný odhad HDP za třetí čtvrtletí, který potvrdí, že se tamní ekonomika vyhnula technické recesi. Zdrojem růstu byly zřejmě zásoby a spotřeba domácností. V Česku budou zveřejněny pouze říjnové ceny průmyslových výrobců, které zřejmě v důsledku vývoje cen na světových komoditních trzích mírně vzrostly," uvedla ekonomka Jana Steckerová z Komerční banky.

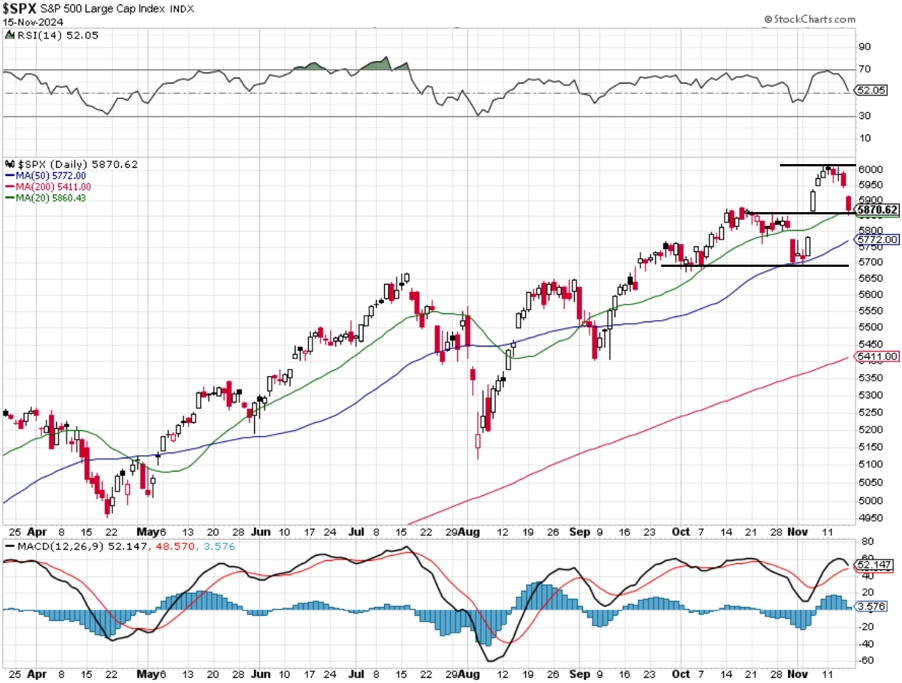

"Na americkém akciovém trhu došlo v uplynulém týdnu k ukázkovému vystřízlivění z povolební rally a po prvotním dalším vylepšení historických maxim index S&P 500 celkově odepsal 2,08 %. Ještě v pondělí index otevřel a nakonec i uzavřel nad 6 000 a další dva dny se držel na dohled této kulaté a psychologicky zajímavé hladiny. Ve čtvrtek ale začal svižnější sestup, který v pátek ještě zrychlil. Pokles určil trhu rezistenci, ta je na pondělních maximech v pásmu 6 010 až 6 020," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "V pátek index uzavřel těsně nad 20denním klouzavým průměrem. Na supportech se nic nemění. S&P 500 by mohl potvrdit support na předchozí rezistenci v pásmu 5 850 až 5 870, kde v pátek uzavřel. Další support je na 5 780 až 5 800, kde je kurzový odskok z volebního týdne. Tato podpora je navíc nyní zesílena 50denním klouzavým průměrem. Zásadní support je v pásmu 5 650 až 5 670. Potvrzené uzavření pod touto podporou by byla silně nepříznivým signálem."

"Index S&P 500 se vrátil na úroveň z poloviny října. Je tak zhruba 200 bodů (3,4 %) nad důležitým supportem, který odděluje býčí výhled od medvědího. Od začátku roku stále posiluje o vysoce nadprůměrných 23,08 %. V následujícím týdnu může náladu na trhu vedle politiky a dat z ekonomiky ovlivnit výsledková zpráva společnosti NVIDIA," doplnil Košťál.

NVIDIA zveřejní hospodářské výsledky ve středu. "Jde o jedno z hlavních a jednoznačně největší jméno vezoucí se na vlně zájmu o umělou inteligenci. Očekávání nejsou malá, a tak bude muset firma nejen potvrdit dosavadní silné růsty, ale také trh utvrdit v tom, že trend AI trvá a bude silný i v dalších letech. Čísla Nvidie mohou významně ovlivnit celkové vyznění výsledkové sezóny za 3Q2024. Pro příští týden proto očekáváme až do středy nevýrazné obchodování, které může být ovlivňováno v jednotlivých sektorech dalšími oznamovanými nominacemi do Trumpovy vlády," napsal Milan Vaníček z J&T Banky.

Výsledková sezóna pokračuje také na pražské burze. V úvodu týdne oznámí svá čísla Gevorkyan a Photon Energy. Ve čtvrtek pak oznámí své kvartální výsledky Kofola ČeskoSlovensko a Colt CZ Group. "Kofola těžila ve 3Q2024 z povedené letní sezóny, a navíc do svých čísel od letoška začleňuje nedávno koupené moravské pivovary Holba, Zubr a Litovel. Organický růst dohromady s touto akvizicí podle nás vyústil ve třetím čtvrtletí v meziroční růst tržeb o 32,5 % na 3,40 miliardy Kč. Společnost navíc dále těžila z poklesu cen vstupů (sladidel, plastů, energií), což podpořilo ziskovost. Na úrovni EBITDA proto očekáváme ještě rychlejší růst o 41,8 % na 788 milionů Kč. Navzdory negativnímu efektu zářijových povodní byla předchozí sezóna natolik dobrá, že management podle nás potvrdí celoroční výhled EBITDA okolo 1,8 miliardy Kč," uvedl analytik z J&T Banky.

V případě Colt CZ Group čeká za devět měsíců roku růst tržeb o 39,5 % na 13,8 miliardy Kč. "Nárůst je kombinací vyšších vládních zakázek na ruční zbraně a efektu začlenění výrobce munice Sellier & Bellot. EBITDA podle nás poroste mírně rychleji (+42,8 % na 2,76 miliardy Kč). Pokud se zhruba naplní naše odhady, management podle nás potvrdí roční cíl EBITDA 4,3–4,7 miliardy Kč. Společnost by měla zopakovat, že čtvrtý kvartál bude nejsilnější z celého roku díky realizaci většího počtu vládních zakázek," napsal Vaníček.

V úterý proběhne mimořádná valná hromada Monety Money Bank, která bude mimo jiné schvalovat mimořádnou hrubou dividendu 3 Kč na akcii. Posledním obchodním dnem s nárokem na tuto dividendu bude čtvrtek 21. listopadu.

Z makroekonomických zpráv zaujmou v USA ty z realitního trhu a také v pátek index spotřebitelské důvěry Michiganské univerzity. V Německu bude sledovaný středeční index cen výrobců. Ten bude v pondělí zveřejněn také v Česku.

Makroekonomický kalendář

- V pondělí vyjdou české ceny výrobců, v eurozóně bude zveřejněna souhrnná bilance zahraničního obchodu a v USA zaujme index nemovitostního trhu NAHB.

- V úterý bude zveřejněna inflace v eurozóně, v Maďarsku rozhodne o sazbách centrální banka a v USA budou zveřejněny statistiky vydaných stavebních povolení a zahájené výstavby.

- Ve středu zaujme zejména index cen výrobců v Německu.

- Čtvrteční kalendář slibuje odhad důvěry spotřebitelů v ekonomiku eurozóny, dorazí další data z nemovitostního trhu v USA (prodeje starších domů).

- V pátek vyjde zpřesněný odhad vývoje německé ekonomiky, pozornost bude věnovaná také předběžným indexům nákupních manažerů.

Z makroekonomického výhledu Komernčí banky:

- Ve Spojených státech budou zveřejněna data z trhu nemovitostí. Prodeje starších domů by se podle našeho odhadu mohly v říjnu zvednout ze svých nedávných minim. Přispět by k tomu měl vývoj hypotéčních sazeb, které v srpnu a září poklesly. Další oživení očekáváme i u počtů nově zahájených staveb. Ty jsou kupujícími preferovány před nákupy již existujících domů. Tento trend bude podle našich předpokladů pokračovat i v následujících měsících.

- V eurozóně bude pozornost směřovat na finální odhad inflace za říjen. Její detailní struktura by měla vysvětlit, z čeho pramenilo překvapení v jádrové inflaci, která zůstala beze změny na 2,7 %, a zda je tento vývoj dočasný. Zajímavé tak budou příčiny růstu cen v německých službách a také to, zda se potvrdí, že růst cen potravin v Německu a Itálii souvisel s nedávnými povodněmi.

- Ve středu ECB zveřejní indikátor mapující výsledky mzdových vyjednávaní pro 3Q2024. Ten podle nás ukáže akceleraci růstu mezd z 3,6 % meziročně ve druhém kvartálu na 4,0 %.

- Ve čtvrtek bude publikována spotřebitelská důvěra za listopad, kde by měl být již patrný vliv amerických prezidentských voleb.

- V pátek budou zveřejněny předběžné PMI za listopad. Zatímco v říjnu index ve zpracovatelském průmyslu stoupl na 46 bodů a dosáhl pětiměsíčního maxima, přičemž nárůst o 0,2 bodu zaznamenal i sektor služeb (na 51,4 bodu), v listopadu očekáváme v obou případech korekci. Kompozitní indikátor tak zřejmě opět spadne pod padesátibodovou hranici.

- Vedle dat budou investoři hodnotit také řadu vystoupení představitelů ECB, a to včetně její šéfky Lagardeové a členů rady guvernérů Laneho, Knota, Escrivy, Kazimira, Holzmanna a Schnabela. Pro jejich další rozhodování o vývoji úrokových sazeb budou podle našeho názoru důležité právě indikátory důvěry a to, jak na ně budou dopadat kroky zvoleného amerického prezidenta Donalda Trumpa.

- V Německu bude zveřejněna struktura růstu HDP za 3Q2024. Ten mezikvartálně stoupl o 0,2 %, čímž se ekonomika opět vyhnula technické recesi. Z hlediska struktury předpokládáme, že k výsledku pozitivně přispěly zásoby a spotřeba domácností. Investice a čisté exporty byly naopak pravděpodobně brzdou.

- V Česku budou zveřejněny pouze ceny průmyslových výrobců za říjen. Ty v důsledku vývoje cen na světových komoditních trzích podle našeho odhadu mírně vzrostly.

Aktuality